ВЗАИМОДЕЙСТВИЕ ЦЕЛЕЙ СОБСТВЕННИКОВ ИСХОДНЫХ РЕСУРСОВ И ВЫБОР ОРГАНИАЗЦИОННО-ПРАВОВОЙ ФОРМЫ ФИРМЫ

advertisement

134

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ

ВЗАИМОДЕЙСТВИЕ ЦЕЛЕЙ СОБСТВЕННИКОВ

ИСХОДНЫХ РЕСУРСОВ И ВЫБОР

ОРГАНИАЗЦИОННО-ПРАВОВОЙ ФОРМЫ ФИРМЫ

М. Е. СКЛЯРОВА

В статье рассмотрены цели фирмы с точки зрения процесса спецификации прав собственности, их взаимосвязь с целями собственников исходных ресурсов – участников совместного производства, проанализирована зависимость реализации целей собственников, передающих и получающих права собственности в управление от властных позиций в фирме и

условий процесса спецификации, найдены условия равновесия реализации данных целей,

предлагается алгоритм выбора организационно-правовой формы фирмы в зависимости от

соотношения издержек спецификации и реализации прав собственности с результатами деятельности фирмы – дохода от собственности.

Ключевые слова: процесс спецификации прав собственности, цели собственников исходных ресурсов – соучастников совместной деятельности, алгоритм выбора организационноправовой формы фирмы.

Фирма – основная единица экономики, в которой происходит соединение ресурсов, принадлежащих отдельным экономическим субъектам, в

совместном производстве экономических благ.

При этом рациональные экономические субъекты

предполагают, что получат больший доход при

передаче своей собственности под совместное

управление фирмы, чем при использовании данного объекта индивидуально, иначе бы они не принимали бы участия в совместном производстве.

Вложением своей собственности в общую собственность фирмы они реализуют свои права собственности на объект собственности. Но условия

данной реализации прав собственности зависят от

условий спецификации, созданных в фирме. Данные условия зависят от организационно-правовой

формы фирмы. В среде фирмы реализуются цели

рассматриваемых нами хозяйствующих субъектов.

Для того чтобы создать условия для максимальной реализации целей участников совместного производства, необходимо уяснить сущность

данных целей, их взаимодействие и конфликт интересов, существующий при их реализации, а также особенности их реализации в различных организационно-правовых формах.

Целью деятельности фирмы с позиции реализации коллективных интересов через призму процесса спецификации прав собственности является

наиболее полная спецификация прав собственности на исходные ресурсы с последующей реализа-

№ 7 (053), 2013

цией данных прав. Данная цель формально отличается от чисто экономических целей фирмы, направленных на оптимизацию эффективности процесса преобразования ресурсов и максимизацию

прибыли. Целью деятельности фирмы с позиций

реализации индивидуальных интересов участников

совместного производства является равновесное

взаимодействие между целями данных участников.

Вместе с тем, данные цели, рассмотренные с обеих

позиций, взаимообусловлены и связаны между собой. Фирма создается не для самоцели максимизации прибыли фирмы как абстрактного лица. Важное значение имеет вопрос, как распределяется

данная прибыль. Фирма, прежде всего, есть инструмент реализации интересов собственников исходных ресурсов, которые заинтересованы в увеличении своих доходов от собственности, вложенной в производство. Поэтому чтобы реализация

прав собственности была максимальной, необходима наиболее полная спецификация данных прав.

Таким образом, фирма как совокупность участников совместного производства имеет как экономические, так и неэкономические цели, но в своем воздействии на цели объекта они все равно проявляются в форме неэкономических целей хозяйственного объекта (фирмы).

Собственники материальных и нематериальных активов имеют не тождественные, но взаимодополняющие цели и интересы. Не тождественны

они, так как материальные и нематериальные акти-

135

М. Е. СКЛЯРОВА

вы в процессе производства взаимозаменяемы: чем

более высокотехнологично производство, тем рациональней расходуются ресурсы. Они являются

взаимодополняющими, так как и собственники

материальных ресурсов, и собственники нематериальных ресурсов имеют целью увеличение дохода,

который приносит собственность, вкладываемая в

фирму, что обеспечивается наиболее полной реализацией и спецификацией прав собственности.

Собственник же, получивший в управление права

собственности, имеет конфликтующую по отношению к вышеуказанным собственникам цель –

максимизировать использование фирмы как инструмента реализации собственных интересов, перераспределив ренту в свою пользу.

Показателем эффективности фирмы как инструмента реализации и спецификации прав собственности является максимальная спецификация

данных прав, т. е. целью фирмы, с точки зрения

процесса спецификации, является реализация максимальной спецификации прав собственности собственников исходных ресурсов, участвующих в

совместном производстве. Следовательно, целевой

функцией фирмы будет поиск такого решения

х1

Х

, при котором спецификация будет максимальной:

S ( x1 )

max{S ( x ) : x

X}

(1)

Данная цель подчинена целям собственников

исходных ресурсов по максимизации доходов от

собственности, вложенной в производство. Доход

собственников от реализации прав собственности в

свою очередь зависит от условий процесса реализации прав собственности и условий процесса спецификации прав собственности.

Пусть n – количество собственников ресурсов

совместного производства.

Примем отсутствие спецификации за ноль

(S=0), и полную спецификацию за единицу (S=1).

Исходя из этого, доход (D) собственников можно

определить как:

Di

f ( Ri )

, при i=1…n, (2)

где Ri – реализация прав собственности конкретного собственника.

При этом реализация прав собственности конкретного собственника зависит от его властных позиций в фирме и степени спецификации его прав

собственности и выражается следующей формулой:

Ri

f ( Bi ; S )

, (3)

где Bi – власть конкретного собственника в организации, S – степень спецификации прав собственности в

организации.

При этом функции спецификации (S) и функции власти в организации (B) можно определить

следующим образом:

Si

u ( xi )

, при i=1…k, (4)

где хi – это факторы процесса спецификации прав

собственности в организации, например, закрепление

объекта прав собственности за субъектом в нормах права,

возможность несения судебных издержек в случае нарушения прав собственности, вид объекта прав собственности (материальный и ли нематериальный ресурс) и т. д.;

k – это количество факторов.

Bi

h ( xi )

, при i=1…k, (5)

где хi – это факторы, характеризующие место собственника во властной структуре организации, например, структура органов управления, количество уровней

власти-иерархии, конфигурация принадлежащих ему

полномочий и т. д.

Собственник исходного ресурса, который

вкладывается в совместное производство, максимизирует свой доход от реализации собственности.

При этом, чем более сильна его власть в организации и чем более полно специфицированы его права

собственности, тем выше будет его доход. Примем

монопольную власть за единицу (В=1), и отсутствие такой власти за ноль (В=0). Возможность участвовать в управлении фирмой и влиять на распределение результата от использования совместной

собственности увеличивает доход собственника.

Четкое отражение объекта и субъекта в нормах

права, возможность несения издержек по защите

прав собственности и т. д. также увеличивает долю

дохода собственника, которая при распределении

результата использования собственности будет

доставаться ему. Следовательно,

Di ( S )

B ai

, при i=1…n, (6)

a

где i – влияние власти других собственников на

процесс реализации прав собственника.

Круг собственников, которые могут повлиять

на процесс реализации прав собственности шире,

чем собственники, представленные в органах

управления фирмой. Так, действия профсоюза,

представляющего интересы собственников трудовых ресурсов, могут влиять на конечное распределение полученной прибыли.

№ 7 (053), 2013

136

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ

Номинальную долю власти отдельного собственника исходного ресурса можно определить как:

1

Gi

n , при i=1…n, (7)

di

где Gi – функция, описывающая возможности

группы собственников, в которую входит данный отдельный собственник, по воздействию на конечные решения в фирме и распределения дохода от использования собственности, т. е. переговорная сила данной группы собственников.

Gi

q( xi )

, при i=1…k, (8)

где хi – это факторы, влияющие на переговорный процесс, например, возможность участия представителей

группы в органах управления, степень сплоченности группы собственников, количество участников группы и т. д.

При анализе возможности группы собственников по воздействию на конечные решения в фирме

и распределения дохода от использования собственности можно сказать, что в кооперативе велиВласть в

организации,

В

чина G собственников трудовых ресурсов выше,

чем в обществах, так как в кооперативе собственники трудовых ресурсов входят в высшие органы

управления, и их трудовой вклад влияет на долю

прибыли при ее распределении, т. е. Gкооп.>Gобщ..

В обществах мы можем наблюдать обратное: величина G собственников материальных ресурсов

выше, чем собственников трудовых ресурсов, т. е.

G тр.рес.→0.

a

Исходя из этого i (влияние власти других

собственников на процесс реализации прав собственника) можно определить как:

ai

1

n

m

Gj

di

, при i=1…n, j=1…m, (9)

j 1

где m – количество групп собственников исходных

ресурсов.

Данные зависимости можно отобразить графически следующим образом (рис. 1).

D – доход от собственности

1

Влияние власти других

собственников

1

Степень спецификации, S

Рис. 1. Доход собственника ресурса – участника совместного производства

Собственник, получивший в управление права

собственности (привилегированный), также имеет

своей целью увеличение дохода и использование

инструмента фирмы в своих интересах. Чем выше

его власть в органах управления фирмой, тем он

имеет большую возможность реализовать свою

цель. На его власть внутри фирмы влияют властные позиции других собственников исходных ресурсов, ослабляя власть данного собственника, получившего в управление права собственности. Но

в отличие от собственников, передавших в управление права собственности, реализация целей собственника, получившего их в управление, будет

тем больше, чем менее определены права собст-

№ 7 (053), 2013

венности, чем менее определен процесс спецификации. Следовательно,

Dpr ( S )

a pr

Bpr

, при i=1…n, (10)

где Dpr – доход привилегированного собственника,

получившего права собственности в управление;

apr – влияние власти других собственников на

процесс реализации прав привилегированного собственника;

Bpr – власть привилегированного собственника в

организации.

Однако, доход данного собственника, получившего права собственности в управление, будет

137

М. Е. СКЛЯРОВА

зависеть не только от его возможности влиять на

процесс реализации прав, но и от его позиции в

процессе спецификации. Немаловажным при этом

будет его место и власть в высшем органе управления организацией, удостоверяющего права собственности на уровне фирмы. Допустим N – число

участников высшего органа управления фирмой,

удостоверяющего права собственности и реально

влияющего на процесс спецификации, тогда номинальная доля власти привилегированного собственника будет обратно пропорционально N:

d pr

1

N

(11)

При этом в обществах из-за законодательно

закрепленной возможности участия большого числа собственников есть возможность узурпации

данной власти единственным собственником, поэтому dpr →1. В кооперативе в высших органах

управления представлены разнородные группы

собственников, но структура высших органов совпадает со структурой высших органов общества и

есть возможность узурпации власти единственным

собственником, поэтому dpr ≤1. В товариществе

решения принимаются коллективно и, как правило,

отличаются небольшим числом участников, следовательно, dpr <1.

Кроме номинальной власти в высшем органе

управления организацией, удостоверяющем права

собственности, власть собственника также зависит

от того, насколько титульны права собственности:

T

y ( xi )

где Т – это титульность прав собственности, отделенность их от объекта собственности;

xi – это условия, придающие правам собственности

титульный характер, например, порядок удостоверения

прав собственности, количество участников совместной

собственности, величина издержек согласования конечных решений и совместных действий и т. д.

При этом,

Тао >Тооо >Т кооп. > Ттов., (13)

где Тао – величина титульности прав собственности

в акционерных обществах;

Тооо – величина титульности прав собственности в

обществах с ограниченной ответственностью;

Ткооп. – величина титульности прав собственности в

кооперативах;

Ттов. – величина титульности прав собственности в

товариществах.

Следовательно,

Dpr ( S ) a pr

d prTBpr

, при i=1…n, (14)

Кроме вышеуказанных параметров в функции

дохода собственника, получившего в управление

права собственности, нам необходимо учитывать

рисковый характер его деятельности, о чем мы писали выше. Таким образом, вводим переменную

риска r, тогда:

Dpr ( S )

r(a pr d prTBpr )

, при i=1…n, (15)

Данные зависимости можно отобразить графически следующим образом (рис. 2).

, при i=1…k, (12)

Власть в организации, В

1

Влияние власти других

собственников

D – доход от собственности

1

Степень спецификации, S

Рис. 2. Доход собственника, получившего права собственности в управление

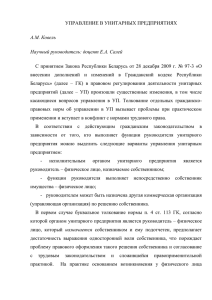

Далее совместим графики доходов собственника, передающего в управление права собствен-

ности, и получающего их. В результате чего получим следующий график (рис. 3).

№ 7 (053), 2013

138

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ

Власть в

организации,

В

1

D1

B3

A

B2

O

B1

D2

C

S1

S2

Степень спецификации, S

1

Рис. 3. Равновесие реализации прав собственности собственника,

передающего права собственности в управление, и собственника, получающего их

Проанализируем данный график. Рассмотрим

случай, который складывается при степени спецификации S2. В данном случае доходы собственника, передавшего в управление права собственности, равны доходам собственника, получившего

в управлении данные права, так как графики D1 и

D2 пересекаются в точке О. Но для этого необходимо, чтобы властные позиции обоих собственников были равны (величина В2), например, чтобы в органах управления были представлены интересы всех собственников исходных ресурсов.

Данный вывод согласуется и подтверждает наши

предыдущие выводы, а именно: в участии управлением организации должны принимать все группы собственников исходных ресурсов. Кроме того, данный вывод обосновывает необходимость

экономической демократии с точки зрения реализации прав собственности.

Рассмотрим другой случай степени спецификации S1. В данном случае власть собственника,

получившего права собственности в управление

(В3) выше, чем власть собственника, передавшего

их (В1). Власть собственника, передавшего права

собственности в управление, невелика и плохо

специфицированы права собственности. Собственник, передавший в управление права собственности, получит доход D1 равный величине С.

Собственник, получивший в управление права

собственности, получит доход D2 равный величине А. В этом случае собственник, управляющий

правами собственности, получит ренту в сумме

прямоугольника ACB1B3. Чаще всего такая ситуация характерна для акционерного общества, где

права собственности носят наиболее титульный

характер.

На выбор экономического субъекта организационно-правовой формы влияет соотношение из-

№ 7 (053), 2013

держек с результатами деятельности фирмы – дохода от собственности. При этом организационноправовую форму выбирает не единоличный монопольный собственник, получивший бы весь доход

фирмы (Df), а один из соучастников совместной

деятельности, который получит следующий доход:

Di

ai

Df

n , при i= 1….n, (16)

где ai – коэффициент соотношения власти данного

собственника с властью других участников совместного производства; n – количество участников совместного производства.

Фирма является лишь первичным фиктивным

субъектом присвоения результата ее деятельности. Конечным субъектом присвоения является

собственник исходного ресурса, и в случае улучшения условий спецификации прав собственности

в фирме увеличивается именно его доход. Следовательно, на выбор организационно-правовой

формы влияет оценка соотношения общего уровm

Ii

ня издержек (

, где m – количество видов издержек) с результатом деятельности фирмы. Для

отдельного собственника важна оценка соотношения его собственных издержек спецификации и

реализации прав собственности в фирме с той

возможной долей результата использования общей собственности в совместном производстве,

которую он получит, приложив данный уровень

усилий и затратив такую сумму издержек.

Таким образом, мы считаем, что выбор организационно-правовой формы будет зависеть от

выбора собственника, передающего права собственности в управление, и выбора собственника,

получающего права собственности в управление.

i

1

139

М. Е. СКЛЯРОВА

В качестве собственника, передающего права

собственности в управление, выступают, например, миноритарный акционер, наемный рабочий.

Данный собственник оценивает некоторые позиции с точки зрения уровня издержек, и некоторые

позиции с точки зрения доходов, что отражено в

таблице 1.

Выбор организационно-правовой формы будет зависеть от соотношения величины издержек

и возможного дохода собственника, передающего

права собственности в управление:

m

Ii

i 1

m

xi

Di

, при i= 1….n, (17)

i 1

где xi –значение соотношения величины издержек

и величины дохода конкретного собственника исходного ресурса.

Таблица 1

Оценка факторов, влияющих на уровень издержек и уровень дохода собственника,

передающего права собственности в управление

Факторы, влияющие на уровень издержек (Ii)

Вопросы, оценивающие фак- Направления движения уровторы

ня издержек

Каков характер ресурсов, ко- Нематериальный характер

торыми располагает собстресурса повышает уровень

венник? (I1)

издержек

Каково состояние судебной

Плохое качество судебной

системы? (I2)

системы повышает уровень

издержек

Каково состояние патентной

системы? (I3)

Плохое качество патентной

системы повышает уровень

издержек

Проанализируем возможные результаты соотношения величины издержек и величины дохода, получаемые для собственника, передающего

права собственности под совместное управление

фирме. Предположим, данный собственник оценивает свои издержки и доходы по выделенным

нами факторам. Допустим, характер ресурса нематериальный, что влечет высокие издержки спецификации, и состояние судебной и патентной

систем неудовлетворительное, что влечет высокие

издержки исключения. Следовательно,

m

Ii

i 1

max

.

(18)

В этом случае собственнику исходного ресурса выгодно выбрать товарищество, так как в

этом случае он будет на началах коллективности

участвовать в управлении и оценке результатов

использования совместной собственностью, ис-

Факторы, влияющие на уровень дохода (Di)

Вопросы, оценивающие фак- Направления движения уровторы

ня издержек

Какая позиция собственника в Сильная позиция собственниорганах управления организа- ка в органах власти повышает

цией? (D1)

его возможный доход

Какова возможность влияния Учет его мнения в конечных

на конечные решения в фир- решениях фирмы повышает

ме? (D2)

возможный доход собственника

Наличие механизмов согласо- Возможность согласования

вания интересов различных

различных интересов повыгрупп собственников исходшает его возможный доход

ных ресурсов? (D3)

Детально ли закреплены его

Большая детальность повыправа собственности в закошает его возможный доход

нодательстве? (D4)

Близки ли идеологические

Схожесть идеологических

установки соучастников соустановок повышает возможвместного производства? (D5) ности равного распределения

дохода

ключая возможность перераспределения доходов

от трудно специфицированных прав собственности в пользу других собственников совместного

производства.

Когда ресурс имеет материальный характер и

доказать свои права на него не трудно, величина

издержек собственника, передающего права собственности, достаточно мала:

m

Ii

i 1

min

.

(19)

В этом случае к анализу подключаются позиции, определяющие факторы дохода. Если властные позиции собственника, передающего права

собственности, и возможность влияния на принятие окончательных решений в фирме достаточно

сильны, позиции других собственников близки, и

детально проработаны права собственности в законодательстве, то тогда:

№ 7 (053), 2013

140

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ

m

Di

max

.

i 1

(20)

В данном случае он выберет такую организационно-правовую форму, как общество, не опасаясь, что его права собственности могут быть нарушены.

Если его властные позиции не сильны, в

структуру ресурсов входят нематериальные трудовые ресурсы, то тогда:

m

Di

min

.

i 1

(21)

В данном случае собственник исходного ресурса

выберет такую организационно-правовую форму как

кооператив, где есть возможность учета его трудовой

составляющей при распределении прибыли.

Далее в качестве собственника, делающего

выбор организационно-правовой формы, рассмотрим собственника, получающего права собственности в управление. Таковыми собственниками выступают, например, мажоритарный акционер, управляющий фирмы. Данный собственник также оценивает некоторые позиции с точки

зрения уровня издержек, и некоторые позиции с

точки зрения доходов, что отражено в таблице 2.

Таблица 2

Оценка факторов, влияющих на уровень издержек и уровень дохода собственника,

получающего права собственности в управление

Факторы, влияющие на уровень издержек (Ii)

Факторы, влияющие на уровень дохода (Di)

Вопросы, оценивающие фак- Направления движения уров- Вопросы, оценивающие факторы Направления

движения

торы

ня издержек

уровня издержек

Каков размер группы, исполь- Чем больше группа, тем

Каковы позиции других собствен- Слабые позиции других

зующий совместную собстбольше издержки

ников исходных ресурсов в орга- собственников в фирме

венность? (I1)

низации и их возможность влиять повышают доход данного

на окончательные решения в фир- собственника

ме? (D1)

Каково число иерархических Чем больше уровней управле- Детальность закрепления прав

Низкая детальность зауровней управления? (I2)

ния, тем выше издержки

собственности других собственкрепления прав собственников в законодательстве? (D2)

ности повышает доход

данного собственника

Наличие политик единой ор- Отсутствие политики повыКакова возможность не соблюдать Возможность не соблюганизационной культуры? (I3) шает издержки

контрактные обязательства? (D3)

дать контрактные обязательства повышает доход

данного собственника

Какова степень титульности

Низкая степень титульности

удостоверения прав собствен- прав собственности повышает

ности в фирме?(I4)

издержки

Проанализируем возможные результаты соотношения величины издержек и доходов, получаемые для собственника, получающего права собственности в управление. Предположим, данный собственник оценивает свои издержки и доходы по выделенным нами факторам. Допустим, его властные

позиции сильны и вероятность возможности соблюдать контрактные обязательства не велика. Тогда он выберет такую организационно-правовую

форму как общество, так как в обществе возможна

узурпация власти и перераспределение ренты в

m

Di

max

свою пользу (

). При слабых властных

позициях другие собственники могут заставить его

выбрать иную организационно-правовую форму

фирмы: товарищество или кооператив. Тогда при

выборе организационно-правовой формы необходимо учитывать анализ факторов издержек. При

небольшом размере группы соучастников совместного производства и близких интересах ее членов

i 1

№ 7 (053), 2013

m

Ii

min

(i1

) будет выбрано товарищество. При

возрастании членов группы и диверсификации ее

m

Ii

max

интересов будет выбран кооператив ( i 1

).

Сведем полученные результаты исследований в

единую таблицу (табл. 3).

Обратим внимание на ситуацию, когда оба

собственника выбирают в качестве организационно-правовой формы общество. Это самый распространенный случай в российской экономике.

По данным Министерства РФ по налогам и сборам [1], в Единый государственный реестр юридических лиц по состоянию на 1 октября 2003 г.

было включено более 2 млн организаций, из которых 1,5 млн (72,4 %) – коммерческие. Наиболее

популярная организационно-правовая форма –

общества с ограниченной и дополнительной ответственностью. В сумме их зарегистрировано

1,1 млн (77 %) компаний.

141

М. Е. СКЛЯРОВА

Таблица 3

Собственник, передающий права собственности под

единое управление фирмы

Выбор организационно-правовой формы на основе соотношения величины издержек и доходов

Собственник, получающий права собственности в управление от фирмы

m

m

m

Ii

max

i 1

Ii

m

Ii

min

max

i 1

i 1

Ii

min

i 1

товарищество

m

Ii

m

max

i 1

Di

max

Di

min

Di

min

Di

max

i 1

кооператив

m

Ii

m

min

i 1

i 1

товарищество

m

Ii

m

max

i 1

i 1

общество

m

Ii

общество

m

min

i 1

i 1

m

i 1

max

m

m

m

Di

Di

i 1

В рассматриваемом случае оба собственника

высоко оценивают свои факторы дохода и властные

позиции. Но, как правило, это собственники материальных активов, для которых издержки спецификации невысоки. Из-за централизованного управления невысоки издержки управления и для собственника, получающего в управление права собственности. Органы управления позволяют учитывать мнение собственников, передающих в управление права собственности, т. е. имеется механизм согласования интересов этих собственников и управляющего

правами собственности собственника. Кроме этого,

наличие стартовых материальных ресурсов определяет возможность создания фирмы. Трудовые же

ресурсы привлекаются на основе управленческоадминистративных контрактов. Все это обусловливает такую распространенность общества, как организационно-правовой формы.

Таким образом, существует точка равновесия

при реализации прав собственника передающего

права собственности, и собственника, получающего

их в управление. Однако в реальных организационно-правовых формах положение собственников исходных ресурсов далеко от идеального, и требует

корректировки в регулировании экономических

процессов. При выборе организационно-правовой

формы собственник исходного ресурса оптимизирует соотношение издержек спецификации и реализации прав собственности и доходов, которые он

получит от вложения собственности в совместное

производство. Выбор организационно-правовой

Di

min

i 1

Di

min

max

i 1

формы зависит от рационального выбора как собственника, передающего права собственности под

совместное управление фирмы, так и собственника,

эти права получающего в управление.

Литература

1. Петербургский правовой портал. URL: http://

ppt.ru

***

INTERACTION OF THE PURPOSES OF

OWNERS OF INITIAL RESOURCES AND

CHOICE OF ORGANIZATIONAL AND LEGAL

FORM OF FIRM

M. Ye. Sklyarova

In article the firm purposes from the point of view of

process of the specification of the property rights, their interrelation with the purposes of owners of initial resources - participants

of coproduction are considered, dependence of realization of the

purposes of the owners transferring the ownership in management, and receiving them in management, from imperious positions in firm and conditions of process of the specification is

analyzed, conditions of balance of realization of these purposes

are found, the algorithm of a choice of an organizational and legal

form of firm depending on a ratio of expenses of the specification

and realization of the property rights with results of activity of

firm – the income from property is offered.

Key words: process of specification of property rights, purposes of owners of initial resources – accomplices of joint activity, algorithm of choice of organizational and legal form of firm.

№ 7 (053), 2013