Щеголев А.В. Влияние рыночного риска на устойчивость

advertisement

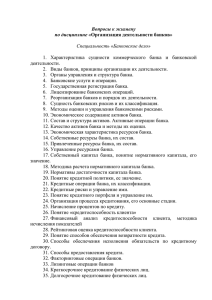

Влияние рыночного риска на устойчивость банковского сектора Российской Федерации в современных условиях Impact of market risk on the stability of the banking sector of the Russian Federation in the present conditions А.В. Щеголев, старший преподаватель кафедры «Экономика и финансы» Орловский филиал ФГБОУ ВПО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации» Аннотация. Статья посвящена анализу и оценке рыночного риска банковского сектора Российской Федерации на современном этапе. Рыночный риск из всех типов рисков наилучшим образом поддается формальному вероятностному описанию, а методы его измерения уже получили широкое распространение в мировой практике. Проведен анализ влияния различных факторов и направлений деятельности кредитных организаций на финансовую устойчивость российских банков. Отмечено, что в целях определения уязвимости банковского сектора к рыночным рискам проводится анализ чувствительности финансового состояния банков методами стресс-тестирования, а также проводится оценка на основе данных отчетности кредитных организаций. Abstract. The article is devoted to the analysis and evaluation of market risk in the banking sector of the Russian Federation at present. The market risk of all types of risks best lends itself to a formal probabilistic description, and its method of measurement is widely used in the world. The influence of various factors and activities of credit institutions in the financial stability of the Russian banks. Noted that, in order to determine the vulnerability of the banking sector to market risk sensitivity analysis on banks stress testing methods, as well as an assessment on the basis of the credit reporting organizations. Ключевые слова. Рыночный риск, устойчивость, банковский сектор, анализ. Key words. Market risk, the stability, the banking sector, the analysis. Залогом успешного функционирования любой кредитной организации является способность управлять своими рисками в конкретных макроэкономических условиях. При этом в России в силу исключительной динамичности и турбулентности ее рынка управление рисками приобретает особое значение. Рыночный риск из всех типов рисков наилучшим образом поддается формальному вероятностному описанию, а методы его измерения уже получили широкое распространение в мировой практике. Под рыночным риском (market risk) принято понимать риск изменения значений параметров рынка (процентные ставки, курсы валют, цены акций или товаров, корреляция между ними и их волатильность). За 2011 год количество кредитных организаций, рассчитывающих величину рыночного риска, сократилось с 641 до 621. В отчетном году количество банков, учитывающих валютный риск при расчете достаточности капитала, и их доля в активах банковского сектора существенно сократились и по состоянию на 1.01.2012 составили 390 и 45,0% соответственно (на 01.01.2011 - 437 банков и 75,5% банковских активов). Величину фондового риска учитывали 248 банков с долей в активах банковского сектора 69,4% (на 1.01.2011 - 235 банков с долей в активах 71,1%), величину процентного риска - 402 банка с долей в активах 87,0% (на 01.01.2011 - 380 банков с долей в активах 84,1%). Оценка рыночного риска банковского сектора для целей расчета достаточности капитала на 01.01.2012 составила 2377,7 млрд. рублей, увеличившись за 2011 год на 14,2% и уступив по темпу прироста показателю 2010 года (50,2%). Значительная волатильность на рынках капитала, в том числе под влиянием проблем, связанных с усугубляющимся долговым кризисом в Европе, сказалась на торговых вложениях российских банков в ценные бумаги, темп прироста совокупного объема которых в 2011 году составил лишь 1,6% (существенно меньше по сравнению с результатом годовой давности: 28,5%). Величина банковских вложений в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток, почти не изменилась (прирост по итогам года на 0,5%), а в имеющиеся в наличии для продажи - увеличилась на 2,3%. По удельному весу в совокупной величине рисков банковского сектора рыночный риск за год стал еще менее значительным - 6,6% на 01.01.2012 (на 1,3 % меньше, чем на 01.01.2011) (рисунок 1). Соотношение величины рыночного риска с капиталом банков, рассчитывающих рыночный риск, возросло за год на 1,1 процентного пункта - до 49,7% на 01.01.2012. Рисунок 1 – Величина и удельный вес рыночного риска в совокупной величине рисков банковского сектора Поскольку в структуре торговых вложений доминируют долговые обязательства (на 01.01.2012 на них приходится 80,7%), наибольший удельный вес в структуре рыночного риска приходится на процентный риск (68,0% на 01.01.2012). Однако в 2011 году его доля уменьшилась на 7,6 процентного пункта, торговые вложения в долговые обязательства сокра- тились на 3,2%. При этом возросла доля фондового риска: торговые вложения в долевые ценные бумаги при этом увеличились на 28,6% (таблица 1). Таблица 1 – Структура рыночного риска банковского сектора 1.01.2011 1.01.2012 млрд. Удельный млрд. Темп Удельный руб. вес в руб. прироста вес в рыночном объема за рыночном риске, % 2011 год, % риске, % Величина рыночного риска (РР) - 2081,9 100,0 2377,7 14,2 100,0 всего В том числе: процентного риска (ПР) 1574,6 75,6 1616,7 2,7 68,0 фондового риска (ФР) 370,5 17,8 617,6 66,7 26,0 валютного риска (ВР) 136,7 6,6 143,3 4,8 6,0 Негативная динамика фондового рынка обусловила сокращение в 2011 году объемов срочных сделок банков с ценными бумагами. По данным банковской отчетности, требования и обязательства по поставке ценных бумаг по срочным сделкам за отчетный период сократились примерно в 3 раза (с 99,9 млрд. руб. на 01.01.2012 до 46,7 млрд. руб.). В соотношении с капиталом банков чистая позиция по поставке ценных бумаг по срочным сделкам за 2011 год была отрицательной и на 01.01.2012 составила -1,0% (на 01.01.2011 значение данного показателя также было отрицательным: -3,3%). В 2011 году внутренний валютный рынок был более волатильным, чем в 2010 году, но в целом по итогам года рубль обесценился как по отношению к доллару США, так и к евро (рисунок 2). В 2011 году значимость валютного риска снизилась (доля в рыночном риске сократилась с 6,6 до 6,0%): происходило дальнейшее снижение удельного веса валютной составляющей балансовых позиций. Так, на 01.01.2012 валютные активы составили 23,3% активов банковского сектора против 24,1% на 01.01.2011, валютные пассивы - 21,5% пассивов против 22,7% на 01.01.2011. Положительная разница между удельными весами валютных активов и пассивов возросла с 1,3 до 1,8 процентного пункта. Рисунок 2 – Динамика курса евро и доллара США к российскому рублю. За 2011 год, как и за предыдущий год, по абсолютному значению увеличились как рублевый эквивалент чистой срочной валютной позиции в долларах США и евро в целом. При этом совокупная чистая позиция (по балансовым и внебалансовым позициям) в целом за год практически не изменилась (563,6 млрд. рублей на 01.01.2012 против 543,2 млрд. рублей на 01.01.2011) (таблица 2). В течение 2011 года как минимум однократное превышение лимитов открытой валютной позиции отмечено у 15 действующих на 01.01.2012 кредитных организаций (в 2010 году - у 13 кредитных организаций, действовавших на 01.01.2011). Удельный вес таких банков в активах банков, имеющих валютные либо генеральные лицензии, возрос до 3,9% по состоянию на 1.01.2012 (2,5% - на 01.01.2011). Таблица 2 – Требования и обязательства в иностранной валюте по балансовым и внебалансовым позициям по банковскому сектору 1.01.2011 1.01.2012 Прирост 2011 г. за Балансовые позиции Требования, млрд. руб. 8143,6 9688,9 1545,4 Обязательства, млрд. руб. 7690,0 8955,6 1265,6 Чистая балансовая позиция, млрд. руб. 453,6 733,4 279,8 Внебалансовые позиции Требования, млрд. руб. 3485,7 5228,6 1742,9 Обязательства, млрд. руб. 3396,1 5398,4 2002,3 Чистая внебалансовая позиция, млрд. руб. 89,6 -169,8 -259,4 В целях определения уязвимости банковского сектора к рыночным рискам проводится анализ чувствительности финансового состояния банков методами стресс-тестирования, а также проводится оценка на основе данных отчетности кредитных организаций. Опасность рыночного риска, как и всякого финансового риска, состоит в том, что он приводит к неустойчивости денежных потоков во времени. Что серьезно влияет на финансовые показатели банка и прежде всего на ее финансовую устойчивость. Основу методологии построения системы управления рыночными рисками составляют анализ активов банка и расчет параметров рыночного риска на основе риск-факторов. Реализация методологии обычно состоит из трех основных этапов: анализ, разработка и тестирование, подготовка документации. На современном этапе российские банки накапливают опыт оценки и управления рыночными рисками, что требует всестороннего изучения мирового и отечественного банковского опыта. Для эффективного управления рисками необходимо опираться на научные разработки, умело комбинировать известные методы и применять их в ежедневной работе. Главное, чтобы система управления рыночными рисками была простой, прозрачной, практичной и соответствовала стратегическим целям банка.