Порядок использования дохода от целевого капитала

реклама

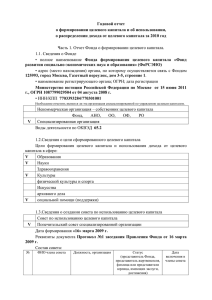

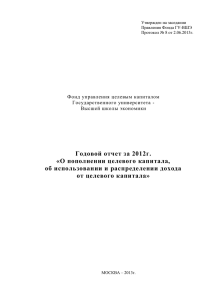

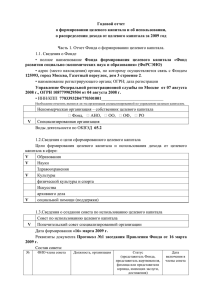

Кушнаренко Ю.И. "Эффективный фандрайзинг в целевые капиталы" Порядок использования дохода от целевого капитала ФЦК РЭШ. Специальный вид отчетности, в виде годового отчета о формировании целевого капитала, об использовании и о распределении дохода от целевого капитала. ФЦК РЭШ. Порядок использования дохода от целевого капитала ФЦК РЭШ. Наши действия до получения дохода? Шаг №1 • Утверждаем на заседании Совета фонда внутренний Регламент, определяющий порядок осуществления контроля за выполнением финансового плана, порядок представления бухгалтерской, финансовой годовой отчетности фонда, порядок организации и проведения ежегодного аудита отчетности фонда Шаг №2 • Утверждаем на заседании Совета фонда структуру целевых доходов и расходов на планируемый год финансовый план фонда. Шаг №3 • По итогам доверительного управления имуществом, составляющим целевой капитал за финансовый год, корректируем ранее утвержденный финансовый план и представляем его на утверждение совету фонда. Шаг №4 • Получаем согласие жертвователей, в случае, если планируем включать в скорректированный финансовый план часть целевого капитала в пределах, установленных законом: не более 10% балансовой стоимости имущества, составляющего целевой капитал, в год. Шаг №5 • Утверждаем на заседании Совета сумму неиспользованного дохода от доверительного управления имуществом, составляющим целевой капитал при условии, что обязательства, установленные договорами пожертвований или завещаниями выполнены в полном объеме и утверждаемый размер неиспользованного дохода не превышает 50% такого дохода за два года подряд Шаг №6 • Формируем письменное обращение Управляющей компании (Д.У.) о порядке распределения инвестиционного дохода от доверительного управления имуществом, составляющем целевой капитал и его перечисление Получателям по указанным реквизитам Наши действия после получения дохода? Шаг №7 • Оформляем договоры пожертвований с Получателями дохода от управления имуществом, составляющего целевой капитал. Утверждаем смету использования целевых поступлений и форму финансового отчета с Получателями дохода. Получатель дохода- Российская экономическая школа • Приоритетными направлениями,финансируемыми распределенным доходом от управления целевым капиталом в пользу РЭШ являются: • • • • • • профессорские позиции студенческие стипендии развитие образовательных программ развитие науки развитие инфраструктуры проекты студентов и выпускников Поддержать школу сейчас на сайте РЭШ • • • • Банковские переводы от физических и юридических лиц «Фонд целевого капитала РЭШ», рубли Банковские реквизиты >>> Наименование получателя платежа: «Фонд целевого капитала РЭШ» Адрес местонахождения: Российская Федерация, 109316, г. Москва, Остаповский проезд, д.5, стр. 12 Полное наименование учреждения банка: ЗАО Банк «Русский Стандарт» ИНН 7722308407 КПП 772201001 Расчетный счет № 40703.810.4.00000001287 Корреспондентский счет № 30101810600000000151 БИК 044583151 Назначение платежа: Целевые поступления в виде пожертвования на формирование и пополнение целевого капитала РЭШ (пп. 13, п. 2, ст 251 НК РФ). НДС не облагается • • Заполните договор пожертвования ФЦК >>> Поддержать школу сейчас на сайте РЭШ • Взносы наличными в ЗАО «Банк Русский стандарт» • Фонд Целевого Капитала, рубли • Скачайте заполненное платежное поручение . • В назначении платежа укажите, пожалуйста, «Целевые поступления в виде пожертвования на формирование и пополнение целевого капитала РЭШ (пп. 13, п. 2, ст 251 НК РФ). НДС не облагается». Специальный вид отчетности, в виде годового отчета о формировании целевого капитала, об использовании и о распределении дохода от целевого капитала. ФЦК РЭШ. Содержание Часть 1. Отчет некоммерческой организации о формировании целевого капитала. 1.1. Сведения об организации – собственнике целевого капитала. 1.2. Сведения о цели сформированного целевого капитала. 1.3. Сведения о создании совета по использованию целевого капитала. 1.4. Сведения об управляющей компании, действующей на основании договора доверительного управления имуществом, составляющим целевой капитал, об открытии отдельного банковского счета. Часть 2. Отчет о доходах, связанных с формированием, пополнением и управлением целевым капиталом 2.1. Отчет о движении имущества, составляющего целевой капитал. 2.2. Отчет о доходе от доверительного управления имуществом, составляющим целевой капитал за отчетный год. 2.3. Отчет о финансовом результате доверительного управления имуществом составляющим целевой капитал. Часть 3.Отчет об использовании дохода от доверительного управления имущества, составляющего целевой капитал 3.1. Отчет об исполнении плановой сметы доходов и расходов за 2010 год. Часть 4.Финансовая (бухгалтерская) отчетность за 2010 год . 4.1. Бухгалтерский баланс Фонда «Фонд целевого капитала РЭШ» на 31 декабря 2010. 4.2.Отчет о прибылях и убытках за период с 01 января по 31 декабря 2010г Фонда «Фонд целевого капитала РЭШ». 4.3.Отчет об изменениях капитала за период с 01 января по 31 декабря 2010г Фонда «Фонд целевого капитала РЭШ». 4.4.Отчет о движении денежных средств за период с 01 января по 31 декабря 2010г Фонда «Фонд целевого капитала РЭШ». 4.5.Приложение к бухгалтерскому балансу за период с 01 января по 31 декабря 2010г Фонда «Фонд целевого капитала РЭШ». 4.6.Отчет о целевом использовании полученных средств за период с 01 января по 31 декабря 2010г Фонда «Фонд целевого капитала РЭШ».