А.А. Андреева ФОРМИРОВАНИЕ БЮДЖЕТА ПРОДАЖ

реклама

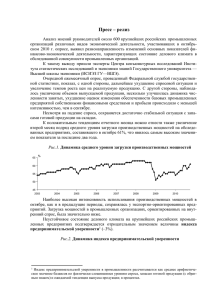

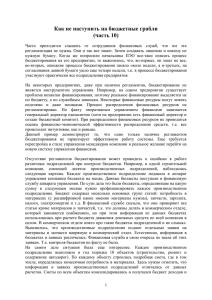

А.А. Андреева ФОРМИРОВАНИЕ БЮДЖЕТА ПРОДАЖ ПРЕДПРИЯТИЯ A.A. Andreeva BUDGETING SALES OPERATIONS OF AN ENTERPRISE Ключевые слова: бюджет, систематизация бюджетов, методы формирования прогнозирование продаж, качество бюджета. Key words: budget, organizing of budgets, methods of forming forecasting of sales, the quality of the budget. Аннотация В работе рассматриваются проблемы формирования бюджета продаж для промышленного предприятия, дается классификация и оценка существующей системе бюджетирования автостроительного предприятия. Abstract We examine the problem of sales budgeting of industrial enterprises, we give a classification and eval-uation of the existing system of budgeting of an automobile enterprise as well. Эффективное управление предприятием невозможно без формирования бюджета как основного инструмента гибкого управления предприятием, обеспечивающего точной, полной и своевременной информацией высшее руководство. Бюджет является эффективным средством планирования и контроля доходов и расходов предприятия, а также обеспечения соответствия расходов доходам для предотвращения дефицита или отвлечения из оборота ресурсов. Бюджет представляет собой оперативный финансовый план, составленный, как правило, в рамках одного года, отражающий расходы и поступления средств по операционной, инвестиционной и финансовой деятельности предприятия [3]. По сути, бюджет представляет собой выраженные в конкретных показателях цели, альтернативы достижения целей, фактические результаты реализации управленческих решений, выявление отклонений от запланированных результатов. Разработка бюджетов обеспечивает увязку различных аспектов деятельности предприятия, оптимизацию объемов материальных, финансовых и трудовых ресурсов, необходимых для достижения целей предприятия, координацию действий структурных подразделений предприятия. К основным функциям бюджета относятся [4]: - планирование операций, обеспечивающих достижение декларированных тактических целей; - координация различных видов деятельности и отдельных подразделений, согласование их интересов; - предварительный анализ деятельности и будущего финансового положения предприятия; - контроль текущей деятельности подразделений и предприятия в целом. Бюджеты разрабатываются как в целом для организации, так и для ее структурных подразделений или отдельных функций деятельности. Количество и детализация бюджетов определяются потребностями управления. Как правило, бюджеты разделяются на операционные и финансовые. Операционные бюджеты показывают планируемые операции на предстоящий год для отдельных подразделений или функций предприятия. В процессе их подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений предприятия. Операционные бюджеты включают бюджет продаж, производственный бюджет (с детализацией в отдельных бюджетах основных элементов производственных затрат), бюджет товарно-материальных запасов и бюджеты коммерческих и административных расходов. Финансовые бюджеты - это планы, в которых отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовые бюджеты включают бюджет доходов и расходов, бюджет движения денежных средств предприятия и подготовленный на их основе прогнозный баланс активов и пассивов. Процесс бюджетирования начинается с составления бюджета продаж. Бюджет продаж представляет собой операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции [5]. Объем продаж в целом и по всем видам продукции определяется исходя из стратегии развития компании, ее производственных мощностей и прогнозов в отношении емкости рынка сбыта. План продаж утверждается высшим руководством на основе исследований отдела маркетинга. Бюджет продаж является исходной базой всего процесса бюджетирования, основой составления всех остальных бюджетов по структурным подразделениям и сводного бюджета предприятия. На рис. 1 представлено место бюджета продаж в системе бюджетирования предприятия [1]. При составлении бюджета продаж необходимо определить: - ассортимент выпускаемой продукции; - производственные возможности предприятия (возможный уровень загрузки производственных мощностей); - объемы реализации продукции (с разбивкой на определенные промежутки времени); - цены на продукцию (по каждой ассортиментной позиции); - процент оплаты за реализуемую продукцию в каждом плановом месяце; - процент безнадежной задолженности за реализуемую продукцию. Формирование бюджета продаж включает: 1) прогнозирование спроса; 2) анализ производственных мощностей; 3) определение объема продаж (составление плана заказов); 4) прогнозирование цены продаж; 5) планирование доходов от реализации; 6) разработку графика поступления денежных средств за реализуемую продукцию. 1. Прогнозирование спроса. Задача формируемого прогноза - оценить потенциальные объемы потребления производимой продукции. Подобная оценка зависит от множества различных факторов: - вкусы и предпочтения потребителей; - уровень платежеспособности населения; - деятельность конкурентов; - наличие товаров-заменителей на рынке; - качество производимой продукции; - темп роста производства продукции по отраслям; - сезонные колебания и др. В результате должна быть построена модель зависимости объема продаж от складывающейся рыночной ситуации. В частности, следует проработать различные варианты ее развития и оценить соответствующие им объемы продаж выпускаемой продукции. Из набора указанных вариантов рекомендуется выделить наиболее ожидаемый вариант и сконцентрировать внимание на нем. Рисунок 1 - Место бюджета продаж в системе бюджетирования предприятия Прогнозирование спроса позволяет не затоваривать склад готовой продукцией и обоснованно определять возможности сбыта для последующей продажи. 2. Анализ производственных мощностей. Целью подобного анализа является определение максимальных возможностей выпуска продукции в зависимости от мощностей используемого оборудования и пересечения технологических маршрутов. 3. Определение объема продаж (составление плана заказов). Согласование прогноза спроса и анализа производственных мощностей позволяет определить потенциальные объемы продаж. При этом следует учитывать относительную прибыльность продукции в ситуации наличия конкурирующих продуктов и ограниченности производственных ресурсов. Планируется эта информация на основе уже заключенных контрактов, маркетинговых исследований, анализа продаж предшествующих периодов и т.д. К факторам, влияющим на объем продаж, помимо уровня платежеспособного спроса на продукцию предприятия и производственных мощностей предприятия следует отнести: - зависимость объемов продаж от макроэкономических показателей; - сезонные колебания и долгосрочные тенденции продаж для различных товаров; - география сбыта и категорий покупателей; - результативность рекламной кампании; - ценовая политика предприятия и качество продукции; - активность конкурентов; - стабильность поставок и закупок сырья и материалов; - особенности технологии производства; - источники финансирования заказов и поступление средств за реализуемую продукцию. Определение объема продаж осуществляется по конкретным клиентам (покупателям) с указанием наименований поставляемых товаров, объемов поставок в натуральных и стоимостных единицах измерения, цен на товары, сроков оплаты, видов платежных средств и т.п. Для прогнозирования спроса и объема продаж можно использовать три группы методов [2]: - методы экспертных оценок - основываются на субъективной оценке текущей рыночной конъюнктуры и перспектив развития. Эти методы целесообразно использовать в случаях, когда невозможно получить непосредственную информацию о каком-либо явлении или процессе; - методы анализа и прогнозирования временных рядов - предполагают, что происходившие изменения в объемах продаж могут быть использованы для определения этого показателя в последующие периоды времени. Временные ряды обычно служат для расчета четырех различных типов изменений в показателях: трендовых, сезонных, циклических и случайных. В рамках данных методов можно выделить метод скользящей средней, метод аналитического выравнивания и др.; - казуальные (причинно-следственные) методы - включают разработку и использование прогнозных моделей, в которых изменения в уровне продаж являются результатом изменения одной и более переменных. Казуальные методы прогнозирования требуют определения факторных признаков, оценки их изменений и установления зависимости между ними и объемом продаж. К данным методам относятся корреляционно-регрессионный анализ, метод ведущих индикаторов, метод обследования намерений потребителей и др. 4. Прогнозирование цены продаж. При определении цен в планируемом периоде необходимо проанализировать динамику цен в текущем периоде и скорректировать ее на индекс инфляции и возможное изменение ситуации на рынке. При этом необходимо также учитывать цены конкурентов на аналогичную продукцию. Вопросы ценообразования являются одними из самых важных и ответственных для жизнедеятельности предприятий. Сложность ценообразования состоит в том, что цена категория конъюнктурная, на ее уровень оказывает существенное влияние комплекс политических, экономических, психологических и социальных факторов. Все методы ценообразования могут быть разделены на три основные группы [6]: - затратные методы - предполагают расчет цены продажи продукции путем прибавления к издержкам производства некой определенной величины. К ним можно отнести метод полных издержек, метод прямых затрат, метод предельных издержек, метод учета рентабельности инвестиций, метод надбавки к цене, метод на основе анализа безубыточности; - рыночные методы - ориентированы на сложившийся уровень спроса на товар, на эластичность спроса, на ценностное восприятие потребителем их продукции, учет конкурентных факторов аналогичной продукции. К числу данных методов относятся методы ценообразования, основанные на воспринимаемой ценности товара (метод расчета экономической ценности товара, метод оценки максимально приемлемой цены), методы ценообразования с ориентацией на сложившийся уровень спроса на товар (метод анализа пределов, метод анализа пика убытков и прибылей), методы расчета цены с ориентацией на конкуренцию (метод следования за рыночными ценами, метод следования за ценами фирмы-лидера на рынке, метод определения цены на основе привычных, принятых в практике данного рынка цен, метод определения престижных цен, состязательный метод). При этом издержки предприятия рассматриваются лишь как ограничительный фактор, ниже которого реализация данного товара экономически невыгодна; - параметрические методы - предполагают установление цен на новую продукцию в зависимости от уровня ее потребительских свойств с учетом нормативов затрат на единицу параметра. К данной группе методов относятся метод удельных показателей, метод регрессионного анализа, агрегатный метод, балловый метод. 5. Планирование доходов от реализации. Доходы от продаж определяются исходя из прогноза объема продаж в натуральном выражении и планируемых цен. 6. Разработка графика поступления денежных средств за реализуемую продукцию. Бюджет продаж практически предопределяет ожидаемые денежные потоки предприятия, которые формируют доходную часть бюджета движения денежных средств. Поэтому крайне важно учитывать коэффициенты инкассации, которые показывают временной период оплаты отгруженной продукции в разрезе декад, месяцев с учетом безнадежных долгов. Как правило, такая информация планируется на основе анализа предыдущего опыта расчетов компании с покупателями, сортировки всех существующих контрактов по признаку срока оплаты продукции, оценки степени выполнения покупателями своих обязательств. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании. Бюджет продаж служит стартовой точкой формирования большинства других бюджетов, поскольку определяет характер основной деятельности предприятия на период. В целом к бюджету продаж предъявляются следующие требования: - бюджет должен отражать, по крайней мере, месячный или квартальный объем продаж в натуральных и стоимостных показателях; - бюджет должен составляться с учетом спроса на продукцию, географии продаж, категорий покупателей, сезонных факторов; - бюджет должен включать в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета движения денежных средств; - в процессе прогноза денежных потоков от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть продукции будет оплачена в месяц отгрузки, в следующий месяц, безнадежный долг. Структура бюджета продаж и перечень подразделений, участвующих в формировании бюджета продаж, зависят от масштабов и специфики работы предприятия. Так, в ОАО «АВТОВАЗ» прогноз продаж разрабатывают Управление по маркетингу, Дирекция стратегического управления, Дирекция по организации поставок автозапчастей и технического обслуживания, Дирекция по внешнеэкономической деятельности с консолидацией по службам заместителя генерального директора в натуральном и стоимостном выражении. Составление плана продаж осуществляется по видам продукции и услуг с учетом статистических данных по продажам за прошлые периоды, прогноза изменения параметров внешней среды, изучения рынка сбыта и конкурентной ситуации, планируемых мероприятий по рекламе и продвижению продукции и прочих факторов. Планирование продаж осуществляется сбытовыми подразделениями с консолидацией по следующей структуре: - бюджет продаж автомобилей, запасных частей и разобранных серий на внутренний рынок в натуральном и стоимостном выражении - формируется Центром экономики службы по маркетингу, сбыту и техническому обслуживанию автомобилей; - бюджет продаж автомобилей, запасных частей и разобранных серий на экспорт составляется Дирекцией по внешнеэкономической деятельности; - бюджет продаж по автокомплектам для СП «GM-АВТОВАЗ», оказания услуг промышленного и непромышленного характера, прочей продукции - формируется Центром планирования и контроля службы заместителя генерального директора по производству; - бюджет продаж деталей и узлов по кооперации, прочей продукции производства, товаров для перепродажи - формируется Центром планирования и контроля службы заместителя генерального директора по закупкам; - бюджет продаж продукции и оказания услуг непромышленного характера, товаров для перепродажи - формируется Центром планирования и контроля службы заместителя генерального директора по социально-экономическому развитию и взаимодействию с государственными органами; - бюджет продаж конструкторско-технологических и прочих услуг - формируется Дирекцией по техническому развитию; - бюджет продаж услуг промышленного характера, продукции и услуг непромышленного характера, а также бюджет запасов, товаров отгруженных составляются Центром планирования и контроля службы заместителя генерального директора по стратегически корпоративному управлению. Затем Финансовой дирекцией формируется сводный бюджет продаж. Важно отметить, что составление бюджета на планируемый период не заканчивается с началом этого периода: бюджетирование следует рассматривать как непрерывный и динамичный процесс, который не должен завершаться его согласованием. Фактические результаты требуется периодически сравнивать с запланированными и составлять отчет по результатам сравнения для определения позиций бюджета, которые оказались невыполненными, и выяснения причины отклонений. Сравнение может проводиться с различной периодичностью (год, квартал, месяц, день и в режиме реального времени) в зависимости от желания руководства. Таким образом, постоянный мониторинг хода исполнения бюджетов позволяет обеспечить действенный контроль процесса реализации бизнес-проектов, своевременно выявлять отклонения от бюджетных данных и устанавливать их причины, принимать решения по устранению отрицательных факторов или корректировке бюджетов, что в целом будет способствовать достижению поставленных целей предприятия и его устойчивому функционированию на рынке. Библиографический список 1. Афоничкин А.И., Журова Л.И. Основы финансового менеджмента: Учеб. пособие: В 2 ч. Ч 2: Финансовая политика предприятия. - Тольятти: Изд-во Волжского университета, 2007. - 301с. 2. Бушуева Л.И. Методы прогнозирования объема продаж / www.cfin.ru/press/marketing/ 3. Керимов В.Е. Бюджетирование и внутрихозяйственный контроль в торговле: Учеб. пособие / В.Е. Керимов, Д.С. Аболенский, П.В. Селиванов / Под ред. В.Е. Керимова. - М.: Эксмо, 2006. 4. Кляшторная О. Бюджетирование: старое понятие в новых формах // http://www.iteam.ru 5. Савчук В.П. Управление прибылью и бюджетирование. - 2-е изд., перераб. и доп. - М.: БИНОМ. Лаборатория знаний, 2007. 6. Цены и ценообразование / Под. ред. В.Е. Есипова. - 5-е изд., перераб. и доп. СПб.: Питер, 2008.