об оценке эффективности экономического взаимодействия

реклама

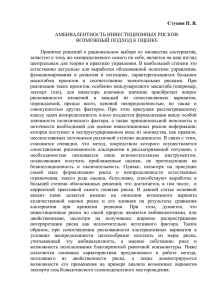

ОБ ОЦЕНКЕ ЭФФЕКТИВНОСТИ ЭКОНОМИЧЕСКОГО ВЗАИМОДЕЙСТВИЯ ПОСТАВЩИКОВ И ПОТРЕБИТЕЛЕЙ МАШИНОСТРОИТЕЛЬНОЙ ПРОДУКЦИИ Ю.В. Трифонов, М.Л. Горбунова Нижегородский государственный университет Статья посвящена вопросам оценки эффективности механизмов стратегического взаимодействия предприятий, являющихся актуальными в связи с усилением интеграционных процессов в российской экономике. В работе определены оценочные группы затрат от производства товара поставщиком до монтажа комплектующей на конечное изделие предприятием-потребителем. Также предлагаются критерии паритетности инвестиций участников взаимодействия, позволяющие снизить риск. Эти показатели и критерии могут быть объединены в методику оценки эффективности стратегического взаимодействия. Усиление интеграционных процессов в российской экономике выдвинуло на первый план необходимость разработки специализированной методики оценки эффективности. Переход на новые отношения с поставщиками и потребителями реализуется как инвестиционный проекта, поэтому в данной ситуации применимы общие процедуры и критерии оценки эффективности. Развитие стратегического взаимодействия имеет стоимостную (снижение издержек — на входе и рост выручки — на выходе предприятия), технологическую (повышение пригодности продукции производственно-технического назначения запросам потребителей) и организационную эффективность (оптимизация ритмичности поставок, облегчение механизма координации и управления инициативами). Все эти группы результаты должны быть учтены при принятии решения и, по возможности, формализованы (см. рис. 1). Минимальный набор исходных аналитических данных должен включать в себя цены реализации продукции, издержки производства, общие инвестиционные затраты, нормы запасов и задолженностей, проценты за кредиты. Цены реализации продукции являются результатом маркетинговых исследований спроса, предложения, сегментации рынка, основных конкурентов, выбора маркетинговой стратегии и т.п. Издержки производства основываются на программы выпуска продукции. Коммерческая эффективность взаимодействия в разрезе себестоимости должна учитывать все основные сферы продвижения товара к предприятию-клиенту, от производства до эксплуатации. По нашему мнению она должна включать следующие укрупненные показатели: 1) полная себестоимость (с учетом возможных капиталовложений на совместной основе в рамках неформального альянса); 2) дополнительные капиталовложения при сопроизводстве, изменения в мобилизации оборотных и основных средств; 3) транспортные расходы; 4) трансакционнные издержки — затраты на поиск партнера, получение информации; затраты на маркетинговой деятельности, анализ рынка, переговоры, заключение контрактов; комиссионные сборы и отчисления снабженческим организациям и пр.; расходы координации и контроля корректного исполнения контракта, заготовительные и складские расходы, расходы на содержание материально-технических запасов; затраты на устранение дефектности; 5) трудоемкость процесса монтажа рассматриваемой комплектующей. 454 СОСТАВЛЯЮЩИЕ ЭФФЕК- ПОКАЗАТЕЛИ ОЦЕНКИ ТИВНОСТИ СТРАТЕГИЧЕСКОГО ВЗАИМОДЕЙСТВИЯ стоимостная производственнотехнологическая • • • • • • • изменение прибыли чистый дисконтированный доход рентабельность продаж коэффициент вклада на покрытие соответствие доходности аналогичных проектов внутренняя норма доходности интегральный хозяйственный экономический эффект (уровень конкурентоспособности) • • объем отгруженной инновационной продукции уровень наукоемкости (доля продукции с затратами на технологии более 8,5%) затраты на инновации в продукты и процессы рост использования производственных мощностей эффект специализации (повышении производительности) эффект выигрыша во времени; возможности использования отходов производства • • • • • • организационная • • • • • социальная • • • снижение затрат на координацию предприятий рост степени управляемости рост надежности контрагентов и стабильности поступления доходов возможность последующей диверсификации рост оперативности и ритмичности процессов бюджетная эффективность поддержание занятости (создание новых рабочих мест или рост фонда заработной платы) изменение структуры производственного персонала (востребованность более квалифицированных кадров) и повышение удовлетворенности работников условиями труда обучение, переобучение, повышение квалификации работников экономия свободного времени работников предприятий и населения (выпуск потребительских товаров длительного пользования) Рис.1. Составляющие и показатели эффективности стратегического взаимодействия предприятий Проведя оценку процессов взаимодействия по каждому блоку данных и стратегической альтернативе взаимодействия, можно рассчитать общий (годовой) 455 экономический эффект от кооперации Эг подсчитывается по следующей формуле — на базе (3, 4, 5): [ Э г = (С 1 + С трансп .1 + С трансакц .1 + С потр .1 + R × К 1) − ] − (С 2 + С трансп.2 + С трансакц.2 + С потр.2 + R × К 2 ) × А2, где R — коэффициент дисконтирования для проектов с аналогичным уровнем риска; К1 и К2 — удельные капиталовложения соответственно до и после проведения специализации; С1 и С2 — полная производственная себестоимость соответственно до и после смены поставщика или формы взаимодействия с ним; Странсп.1 и Странсп.2 — транспортные расходы по доставке продукции соответственно до и после смены поставщика или формы взаимодействия с ним; Странсакц.1 и Странсакц.2 — трансакционные издержки до и после смены поставщика или формы взаимодействия с ним; Спотр.1 и Спотр.2 — издержки на монтаж, возникающие у потребителя до и после смены поставщика или формы взаимодействия с ним. Далее распределим статьи затрат в соответствии с одним из трех предполагаемых вариантов обеспечения комплектующими: самостоятельное производство, долгосрочное сотрудничество или простые закупки (см. таб. 1). Таблица 1 Воздействие вариантов обеспечения комплектующими на отдельные группы затрат Тип затрат Полная себестоимость детали, узла Дополнительные капиталовложения Транспортнозаготовительные расходы Трансакционные издержки Трудоемкость процесса монтажа Самостоят. производство потребитель Сотрудничество, сопроизводство продавец потребитель продавец+ потребитель продавец (потребитель) продавец (потребитель) продавец (потребитель) потребитель продавец (потребитель) потребитель — – потребитель Простые закупки продавец продавец Кроме того, сравнение различных инвестиционных проектов (или вариантов проекта) и выбор лучшего из них возможно на основе «Методических рекомендаций по оценке эффективности инвестиционных проектов» (6), используя такие показатели, как: • чистый дисконтированный доход (ЧДД или NPV); • индекс доходности (прибыльности) (ИД или PI); • внутренняя норма доходности (ВНД или IRR). Интересным вопросом является учет риска и изменение его параметров при анализе коммерческой эффективности: при заключении долговременного соглашения, норма дисконта для поставщика может быть понижена, что приведет к увеличению его чистого дисконтированного дохода и потенциально к снижению 456 закупочной цены. Например, некоторыми авторами выделяется градация норм дисконтирования R (2): по классам инвестиций: • вынужденные инвестиции — требования к R отсутствуют; • вложения с целью сохранения позиций на рынке — R=6%; • обновление основных производственных фондов — R=12%; • вложения с целью экономии текущих затрат — R=15%; • вложения с целью увеличения доходов — R=20%; • рисковые инвестиции — R=25%; • по риску для обычных проектов — R =16%; • для новых проектов на стабильном рынке — R =20%; • для проектов, базирующихся на новых технологиях — R =24%. Таким образом, существует возможность снижения норму дисконтирования для поставщика при заключении соглашения о стратегическом взаимодействии с предприятием-потребителем. При использовании показателей сравнения различных инвестиционных проектов (вариантов проекта) их необходимо привести к сопоставимому виду. Следует отметить, что анализ только минимизации затрат не соответствует принципам экономической целесообразности — максимизации прибыли или рентабельности. Поэтому возникает вопрос о влиянии более качественных комплектующих на улучшение потребительских характеристик конечной продукции, позволяющих повысить ее цену при сохранении или увеличении объемов продаж. Поэтому для предварительной оценки предлагаемая методика позволяет довольно точно оценить возможные результаты сотрудничества. Другой проблемой является невозможность предварительного и точного определения таких типов издержек как трансакционные или издержки контроля, что требует включения в модель вероятностных переменных. В условиях высокой стоимости финансовых ресурсов соответствующие аспекты взаимодействия должны быть тщательно продуманы. В сотрудничестве по ключевым комплектующим должна проявляться паритетность, обеспечивающая лояльность сторон проекта. В ассоциативных формах стратегического взаимодействия, по нашему мнению, она может быть реализована в перекрестной собственности на небольшие пакеты акций или паритетное софинансирование капиталовложений. При выборе показателя паритетности возможен выбор между равенством чистого дисконтированного дохода или внутренней нормой доходности (ВНД, IRR). Второй показатель предпочтительнее, так как позволяет соразмерить эффективность величине предприятия и не зависит от ставки дисконтирования, являющейся в субъективным измерителем риска. Далее приведены расчеты параметров софинансирования, обеспечивающих равенство ВНД поставщика и покупателя. n ∑ k =1(1 . CF потр k + i потр.)k n − α ∗ INV 0 = ∑ k =1(1 . CF пост k + i пост.)k − (1 − α) ∗ INV 0 INV0 — необходимая величина капиталовложений; CFпотр.k и CFпост.k — чистые денежные поступления в к-том году потребителя и поставщика соответственно; iпотр. и iпост. — нормы дисконтирования потребителя и поставщика; α — доля предприятияпотребителя в капиталовложениях; n — период осуществления поставок. 457 Для случая выбора в качестве критерия равенства внутренней нормы доходности (ВНД — IRR) удельный вес в капиталовложениях соответствует доле дисконтированного притока денежных средств участника в суммарной величине дисконтированного притока. ВНД определяется как ВНД единого проекта, суммирующего для каждого денежные поступления обеих сторон. . n CF потр k ∑ k =1(1+ IRR )k = α ∗ INV 0 , n CF пост. k ∑ = (1 − α) ∗ INV 0 k =1(1+ IRR )k где INV0 — необходимая величина капиталовложений; CFпотр.k и CFпост.k — чистые денежные поступления в к-том году потребителя и поставщика соответственно; IRR — паритетная внутренняя норма доходности; α — доля предприятияпотребителя в капиталовложениях; n — период осуществления поставок. Система относительно IRR и α решается следующим образом: n . . + CF пост CF потр k k k =1 (1+ IRR )k ∑ n ∑ α = − INV 0 = 0 . CF потр k k =1(1+ IRR ) k . INV 0 Далее расчет ВНД осуществляется по методу Ньютона, итеративным образом. Для обеспечения лояльности возможен вариант обмена акциями по текущей стоимости, в условиях отсутствия вторичного рынка соответствующие пакеты могут быть рассчитаны на основе модели Гордона для инвестиций с неограниченным сроком действия (1): PV = CF 1 , k −g где PV — текущая стоимость проекта с неограниченным сроком жизни, CF1 — ожидаемая величина поступлений в конце первого года; k — ставка дисконтирования; g — темп роста годового дохода. Пропорция обмена акциями (для голосующих акций) может быть рассчитана следующим образом: CF 1пост. − g пост. k , β = пост. потр CF 1 . k потр. − g потр. где β — количество акций предприятия-потребителя, приходящееся на 1 акцию предприятия-поставщика. Необходимо отметить, что невозможно изначально оценить влияние нового варианта обеспечения комплектующими на отдельные параметры производственной и логистической систем предприятия. Очевидно, что с развитием процесса 458 сотрудничества и освоением новых условий под воздействием как позитивным, так и негативным могут оказаться такие характеристики деятельности предприятий, как ритмичность, равномерность производства, своевременность выполнения требований перед потребителями, эффективность логистической системы. Эти показатели должны находиться под наблюдением при реализации процесса взаимодействия, поскольку их трудно учесть в модели изначально, и во многом они определяются корпоративной культурой взаимодействующих предприятий, практически не поддающейся формализации. Таким образом, в результате оценки коммерческой эффективности взаимодействия поставщика и потребителя выделены группы затрат по основным сферам продвижения товара - от производства до монтажа комплектующей на конечное изделие. Отдельно предлагаются критерии паритетности инвестиций участников взаимодействия, позволяющие снизить риск, в двух поддерживающих вариантах: совместного инвестирования и перекрестного участия в уставном капитале. Эти показатели и критерии могут быть объединены в методику оценки эффективности стратегического взаимодействия. Литература 1. Липсиц И.В., Коссов В.В. Экономический анализ реальных инвестиций: Учебник. — 2-е изд., доп. и перераб. — М.: Экономист, 2003. — 347 с. 2. Савченко Н.Н. Технико-экономический анализ проектных решений. Учебное издание. — М.: Издательство «Экзамен», 2002. — 128 с. 3. Справочник экономиста промышленного предприятия / Под науч. ред. проф. С.Е. Каменицера. — М.: Экономика, 1974. — 663 с. 4. Экономика автомобильной промышленности и тракторостроения: Учебник / Б.В. Власов, А.А. Невелев, Г.Б. Кац и др. / Под ред. Б.В. Власова, Г.Б. Каца. — 2-е изд., перераб. и доп. — М.: Высш. школа, 1978. — 328 с. 5. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара . — 3-е изд., перераб. и доп. — М.: ЮНИТИДАНА, 2001. — 718 с. 6. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования 1994 г. http://www.appraiser.ru/ info/norma/met94/ 459