АвтоВАЗ» Андерссона Бу Инге

реклама

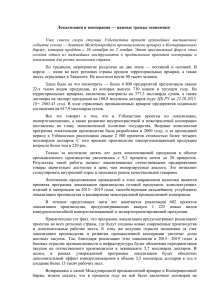

AVTOVAZ Комитет по развитию кооперации и локализации производства в автомобильной промышленности Бу Андерссон Президент ОАО «АВТОВАЗ» ТВОЙ ГОД ТВОЕ БУДУЩЕЕ 18.12.2015 Сравнение результатов 11 мес. 2015 с 11 мес. 2014 Поставщики Продукты Granta Лучшие 1. Северсталь и ММК 2. ТЗТО Производство Продажи Всего а/м и машинокомплекты -14% Рынок Дилеры Клиенты Рынок РФ Largus 3. Сатурно-ТП 4. УралЭластоТехника Объемы производства LADA 5. ДСК Розничные продажи LADA в РФ -35% Kalina -20% Проблемные 1. АЕ2 2. Автокомпонент +1.2% 4x4 3. Полад -30% Доля рынка LADA на рынке РФ Сборка для Альянса 4. Таката 5. Автоком Priora +10% Комитет по развитию кооперации и локализации / Бу Андерссон 18.12.2015 2 План продаж АВТОВАЗ в РФ на 2016 год Прогноз 2016: Прогноз 2015: Факт 2014: 246.2 тыс.шт. 268.0 тыс.шт. 387.3 тыс.шт. (-8% отн. 2015, -36% отн. 2014) 24 000 25 000 20 800 20 000 18 000 14 900 21 400 20 400 21 100 21 100 21 000 21 800 21 700 20 000 8 300 3 800 5 200 5 900 2 600 6 100 6 100 6 100 6 300 6 700 5 700 15 000 1 800 10 000 15 400 17 000 16 200 13 100 14 500 15 000 14 900 14 300 15 000 15 500 15 000 15 700 May Jun Jul Aug Sep Oct Nov Dec 5 000 0 Jan Feb Mar Apr Текущие модели Комитет по развитию кооперации и локализации / Бу Андерссон Vesta / XRAY 18.12.2015 3 План производства АВТОВАЗ на 2016 год • • • Прогноз 2016: 465.7 тыс.шт. Прогноз 2015: 469.7 тыс.шт. Факт 2014: 575.1 тыс.шт. 50 45 38,8 40 3,6 35 10,0 30 40,1 3,9 42,0 3,8 9,4 46,2 46,2 45,6 44,8 3,8 4,0 3,6 3,7 11,8 10,7 9,9 37,6 2,9 (-0.8% отн. 2015, -19% отн. 2014) 37,0 12,9 2,9 10,8 15 10,3 1,8 7,0 25,2 26,8 26,7 10 5 10,2 27,5 2,3 25 20 3,8 11,5 11,5 40,0 30,5 29,5 31,3 31,2 26,0 23,3 23,3 14,8 11,1 0 Jan Feb Mar Apr May Jun Lada+CKD Комитет по развитию кооперации и локализации / Бу Андерссон Jul Alliance Aug Sep Oct Nov Dec Other 18.12.2015 4 План АВТОВАЗ по Закупкам Основные цели 2016 года – снижение негативного эффекта прогнозируемого роста инфляции 5.5% и курса валют 7.0%, а также снижение уровня закупочных цен Локализованные Локально– глобальные (СП) Импорт CKD OAT #Поставщики* 426 46 38 80 2 14 #Детали* 12 074 1 203 1 588 810 5 166 1 298 2014** Цена(%) 4,1% 11,4% 12,5% 49,8% 15,5% 3,8% 2015** Цена (%) 20,9% 15,9% 12,5% 1,3% 26,0% 40,2% Мероприятия по реструктуризации Локальные • Перевести на внутреннее пр-во АВТОВАЗ • Локализация • Консолидировать базу поставок с фокусом на • Обобщение спецификаций Тольятти и Ижевск деталей там, где локальные детали конкурентные • Сократить импорт у субпоставщиков • Перевод на внутреннее пр-во • Перепродажа сырья и материалов АВТОВАЗ • Оптимизация логистики #Постав-ов после реструк.* 337 42 Комитет по развитию кооперации и локализации / Бу Андерссон 33 77 2 8 18.12.2015 5 План АВТОВАЗ по локализации БОМ 100% 3% 9% 10% 14% 11% 29% 80% 50% 57% 59% 62% 43% 41% 38% Largus Almera Logan 60% 97% 91% 40% 90% 86% 89% 71% 50% 20% 0% 4x4 Priora Granta Kalina Datsun Локальные Vesta XRAY Прямой импорт Цели по локализации 2016 - 2017 2016 97% 91% 90% 90% 90% 73% 51% 51% 45% 45% 2017 97% 92% 92% 90% 92% 75% 60% 52% 52% 59% Комитет по развитию кооперации и локализации / Бу Андерссон 18.12.2015 6 Старт производства 2-х новых автомобилей через 81 день LADA VESTA Старт производства 25 сентября 2015 Старт продаж 25 ноября 2015 LADA XRAY Старт производства 15 декабря 2015 Старт продаж 15 февраля 2015 Комитет по развитию кооперации и локализации / Бу Андерссон 18.12.2015 7 13 ключевых кластеров производителей автокомпонентов МОСКОВСКИЙ КЛАСТЕР САНКТ-ПЕТЕРБУРГСКИЙ КЛАСТЕР 12 предприятий специфика: 49 предприятий специфика: •Штамповка; • •Пластиковые детали и химикаты; •Тормозные системы; • •Системы кондиционирования и• обогрева воздуха; • -Системы выпуска •ЭСУД ; •Компоненты системы выпуска двигателя; •Радиаторы; •Компоненты интерьера; •Сиденья; •Системы безопасности; •Системы выпуска; •Топливные системы; •Светотехника; •Тормозные системы; •Алюминиевое литье и штамповка; •Каркасы панелей приборов; •Топливные баки; •Шины; •Масла; •Детали подвески. 44 предприятия специфика: КАЛУЖСКИЙ КЛАСТЕР 24 предприятия специфика 3 РЯЗАНСКИЙ КЛАСТЕР 2 предприятия специфика : •Светотехника; блок фары. : •Изоляция; •Компоненты подвесок; •Шины; •Системы выпуска; •Пластиковые топливные баки; •Порошковая окраска; •Детали кузова; •Детали интерьера; •Сиденья. Компоненты шасси Прочее ВЛАДИМИРСКИЙ КЛАСТЕР 4 предприятия специфика: •автоэлектроника; датчики САМАРСКИЙ КЛАСТЕР •Крошка; Шины; Краска. Интерьер / Экстерьер •Уплотнители; Смазки; Краски. 75 предприятий специфика: • Металлообработка; •Двигатели; • Металлургия; •Провода; •Компоненты тормозов; • Детали интерьера и экстерьера; •Сельскохоз. техника; • Штамповка; •Пластиковые детали; • Метизы 3 предприятия специфика: Детали кузова 11 предприятий специфика: Детали интерьера и сиденья; Производство шин; Пр-во шасси и КП; Пр-во стекол КЛАСТЕР ТАТАРСТАНА ЛИПЕЦКИЙ КЛАСТЕР Силовые агрегаты и КП КЛАСТЕР ЯРОСЛАВЛЯ УЛЬЯНОВСКИЙ КЛАСТЕР 11 предприятий специфика: •Сцепление, Подшипники трения САРАТОВСКИЙ КЛАСТЕР 1 предприятие специфика : •Автоэлектроника НИЖЕГОРОДСКИЙ КЛАСТЕР 11 предприятий специфика: •Подшипники; •Сиденья; •Детали интерьера; •Сцепления; •Провода; •Крепежные элементы; •Тормозные и приводные системы •Топливные системы •Тормозные системы •Сиденья •Бампера •Аккумуляторы •Системы выпуска •Стеклоподъемники КАЛИНИНГРАДСКИЙ КЛАСТЕР * 16 предприятий специфика: •Системы выпуска •Компоненты шасси •Приводные валы •Алюминиевое литье •Жгуты проводов •Узлы электронного контроля •Пластиковое литье 13 кластеров производителей комплектующих, 299 предприятий Комитет по развитию кооперации и локализации / Бу Андерссон 18.12.2015 8 Предложение по реформированию работы Комитета на 2016 год Почему мы предлагаем реформировать работу Комитета Комитет начал работать в марте 2015 г. Был проведён анализ существующей системы саморегулирования отрасли Основные выводы: • Эффективность государственной поддержки может быть выше, если она будет согласована с бизнес-стратегиями компаний • Секторальные приоритеты не формализованы, и ключевые игроки в отрасли не могут кооперироваться и сфокусировать свои ресурсы • Анализ отрасли носит фрагментарный и несистематизированный характер • Отраслевые системные требования к поставщикам отсутствуют Комитет по развитию кооперации и локализации / Бу Андерссон 18.12.2015 9 Мероприятия по реформированию Комитета в 2016 году • Скорректировать состав Комитета и привлечь к работе закупочные и инжиниринговые подразделения автопроизводителей, производителей компонентов и поставщиков, локализованных в России • Изменить структуру Комитета путём создания нескольких подкомитетов, советов и рабочих групп, и обеспечить их постоянную работу между сессиями • Инициировать аналитическое исследование (отраслевой аудит поставщиков) с целью определения возможностей локализации и предоставления федеральным органам актуальной информации для принятия решений • Инициировать и разработать базовую концепцию отраслевой документации, включая стратегии, дорожные карты и программы, а также пакет нормативных актов, обеспечивающих их бюджетное финансирование • Инициировать, разрабатывать и выносить на обсуждение проекты нормативных актов, отраслевых стандартов, систем сертификации и пр. • Объективно оценивать эффективность мер государственной поддержки, направленных на снижение производственных затрат локализованных автопроизводителей и производителей компонентов Комитет по развитию кооперации и локализации / Бу Андерссон 18.12.2015 10 Предложения по задачам и структуре Комитета на 2016 год Задачи и мероприятия 1. Координация усилий автопроизводителей • Оценка и капитализация возможностей для локализации и развития отечественных поставщиков • Развитие отраслевого планирования и создание отраслевой инфраструктуры по поддержке внутренней цепочки поставок Подразделение Подкомитет по стратегическому планированию 2. Содействие в создании и развитии конкурентных преимуществ отечественных производителей автокомпонентов • • • Разработка механизмов и инструментов совершенствования системных бизнес-процессов производителей автокомпонентов и их поставщиков Повышение уровня прозрачности и унификация отраслевых процессов закупок Развитие инструментария поддержки совместной деятельности закупщиков и поставщиков 3. Консолидация усилий по получению лучших технических и коммерческих предложений от ведущих поставщиков 4. Содействие созданию условий для долгосрочных инвестиций в отечественное производство автокомпонентов 5. Содействие расширению доступа автопроизводителей и производителей автокомпонентов и их поставщиков к финансовым ресурсам 6. Содействие инновационному развитию поставщиков в рамках Дорожной карты импортозамещения 7. Содействие созданию и развитию специализированных автомобильных кластеров 8. Содействие в продвижении прогрессивных технологий управления цепочками поставок Комитет по развитию кооперации и локализации / Бу Андерссон Подкомитет по взаимодействию с поставщиками Подкомитет по кластерам Подкомитет по технологиям управления цепочками поставок 18.12.2015 11