Оформление возврата товаров и денег покупателю

реклама

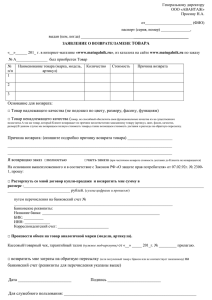

Оформлениевозврататоваровиденег покупателю Покупательможетвернутьвамтоварилиотказатьсяпринятьвыполненнуюработу (предоставленныеуслуги),закоторыеранеевнёспредоплатуилиоплатилполнуюстоимость. Нужновернутьемуденьги.Новажноправильнооформитьэтуоперацию: подготовитьдокументы,подтверждающиевозврат,иотразитьсуммувозвратавучётных данных. Основаниедлявозвратаденег Возвратденегпокупателюоформляетсянаосновании: — письменногозаявления,составленноговпроизвольнойформе,вкоторомуказаныпричина возврататовараиинформацияопокупателе(паспортныеданныедляфизлица,реквизиты, еслипокупатель—субъектпредпринимательскойдеятельности); — договоракупли-продажиилипредоставленияуслуг(расторжениедоговора)приегоналичии; — товарногоилифискальногочека,подтверждающегоприобретениетовара(оплатууслуги, выполнениеработы); — техпаспортаилидругогодокумента,еслитоварнагарантии. Еслисумма,которуювыкакпродавец/поставщикдолжнывернутьпокупателю,превышает100 гривен,составляетсяактовыдачеденег(п.8разд.IIIПорядка№417(Порядокрегистрациии применениярегистратороврасчётныхопераций,которыеприменяютсядлярегистрации расчётныхоперацийзатовары(услуги))).Вдокументенужноуказать: — данныепокупателя,которыйвозвращаеттовар(отказываетсяотуслуги),—паспортные данныефизлицаилиреквизитыпредпринимателя/юридическоголица; — сведенияовозвращённомтоваре(услуге); — сумму,которуювозвращают; — номер,датуивремявыдачирасчетногодокумента,подтверждающегопокупкутовара (получениеуслуги). Еслиоплатаотпокупателябылаполученанарасчётныйсчёт,привозвратеденьги перечисляютсянаегосчёт. Привозвратеналичныхизкассыюридическиелицаоформляютрасходныйкассовыйордери указываютвнёмсумму,которуювозвращаютпокупателю/заказчику. Каквозвратвлияетнадоходединщика Получивоплату/предоплатуотпокупателяилизаказчика,предпринимателивносятэтусуммув книгуучётадоходов,юрлица—вучётныерегистры.Еслиденьгипокупателюпришлосьвернуть, суммудоходанужнооткорректировать.Дляэтоговкнигепредусмотренаграфа3«Сумма возвращённыхденегзатовар(работы/услуги)илипредоплаты»—вденьвозвратаденег покупателюилизаказчикувнеситевкнигусуммувозвращённыхденег(минусставитьне нужно). Единщикиневключаютвдоходсуммы,возвращённыепокупателю,привыполненииусловий(пп. 5п.292.11НКУ(НалоговыйкодексУкраины)): — возвращентовар; — расторгнутдоговор; — предоставленописьмо-заявлениеовозвратеденежныхсредств. Деньги,уплаченныезатовар,возвращаютпокупателювденьрасторжениядоговора,если средствнехватаетиливовсенет—вдругойсрокподоговоренностисторон,нонепозднеечемв течение7дней(абз.3ч.7ст.8ЗУ«Озащитеправпотребителей»(ЗаконУкраины«Озащитеправ потребителей»)). Еслипокупатель—налоговыйагент,вотчётномпериодевозвратаавансафизлицу-единщику ондолженоткорректироватьсуммувыплаченногоемудохода,чтобыданныевотчётности единщикасовпадалисданнымивотчёте№1ДФналоговогоагента. Списокиспользованныхнормативно-правовыхактов 1. НКУ—НалоговыйкодексУкраиныот02.12.2010№2755-VI. 2. ЗУ«Озащитеправпотребителей»—ЗаконУкраины«Озащитеправпотребителей»от 12.05.1991№1023-XII. 3. Порядок№417—Порядокрегистрациииприменениярегистратороврасчётныхопераций, которыеприменяютсядлярегистрациирасчетныхоперацийзатовары(услуги), утверждённыйприказомМиндоходовот28.08.2013№417.