факторы повышения стоимости российских компаний

реклама

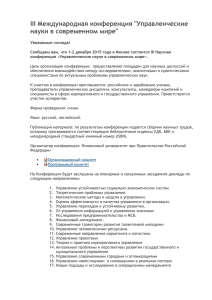

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им. А.М.Горького РОССИЙСКО-АМЕРИКАНСКИЙ ИНСТИТУТ ЭКОНОМИКИ И БИЗНЕСА ФАКТОРЫ ПОВЫШЕНИЯ СТОИМОСТИ РОССИЙСКИХ КОМПАНИЙ Исследовательский проект: студентов 2 курса магистерской программы «Прикладная экономика» Ерофеевой Маргариты Владимировны Лаптевой Ольги Валерьевны Пахтусовой Наталии Владимировны _______________________________ Руководитель: Ружанская Людмила Станиславовна _______________________________ Екатеринбург 2006 2 ОГЛАВЛЕНИЕ ВВЕДЕНИЕ.................................................................................................................................................................3 ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ. ........................................................................6 ОБЗОР ЭМПИРИЧЕСКИХ ИССЛЕДОВАНИЙ И МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ........................9 ЭКОНОМЕТРИЧЕСКОЕ ИССЛЕДОВАНИЕ...................................................................................................12 ЗАКЛЮЧЕНИЕ .......................................................................................................................................................20 СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ............................................................................................21 ПРИЛОЖЕНИЕ.......................................................................................................................................................22 3 Введение. Об актуальности темы исследования можно судить по числу работ и конференций, как нацучного, так и профессионального характера, посвященных факторам создания стоимости компаний. Все больше в экономической прессе обсуждают вопросы первичного размещения акций (IPO) и связанных с ним проблем по справедливой оценке стоимости компаний. Как показывает практика, IPO не всегда позволяет привлечь желаемый объем средств. Одна из причин состоит в том, что на этапе подготовки к первичному размещению компании уделяют недостаточно внимания таким аспектам повышения инвестиционной привлекательности бизнеса, как уровень корпоративного управления и качество системы управления в целом. Существует множество факторов, влияющих на стоимость компании с точки зрения инвестора. Во-первых, инвесторов интересует сложившийся бизнес с историей развития и четкой стратегией, уверенной позицией на рынке, узнаваемыми товарами или услугами и устойчивыми темпами роста и рентабельности. Во-вторых, инвесторам необходима уверенность в том, что их интересы будут адекватно защищены как со стороны законодательства и регулирующих органов, так и при помощи высоких стандартов корпоративного управления. В последние годы задача повышения акционерной стоимости рассматривается как основная руководителями все большего числа крупных компаний. Компании ищут крупных инвесторов, объединяются, меняют своих владельцев. И даже если на сегодняшний день у владельца нет цели перепродажи бизнеса, такое предложение может быть рассмотрено в любой момент. Волна скандальных банкротств крупнейших транснациональных корпораций (Enron, WorldCom, Anderson) свидетельствует о том, что даже в развитых странах принятые стандарты корпоративного управления не дают 100% защиты акционеров от оппортунистического поведения менеджеров. В этой связи последовали ужесточения требований листинга и стандартов отчетности на государственном уровне. В России Федеральная Комиссия по Ценным Бумагам подготовила кодекс Корпоративного управления, большинство положений которого считаются приемлемыми российскими компаниями, многие компании приняли свои документы, декларирующие готовность следовать наилучшим стандартам. Инвесторов интересуют возможности сохранения и увеличения стоимости бизнеса, то есть повышения курса акций. В качестве ключевых факторов, гарантирующих стабильность перспектив компании, рассматриваются уровень корпоративного управления, опыт и квалификация менеджмента, качественная система управления и 4 контроля, достоверность и доступность финансовой информации и отчетности, прозрачность бизнеса. Другими словами, признание инвесторами и рынком высоких стандартов корпоративного управления в компании реализуется через премию в оценке стоимости компании в процессе проведения IPO. За компании с хорошим корпоративным управлением такие инвесторы готовы платить большую премию, однако интервал размера этой премии по разным оценкам варьируется от 10% до 50% для развитых и развивающихся стран.1 Целью данного проекта является поиск и оценка влияния различных факторов на стоимость компании, а также выявление значимости влияния корпоративного управления в ряду этих факторов. Эконометрическая часть исследования построена на данных построена на данных о 36 крупнейших российских компаниях за 2004 - 2005 годы. Подобное исследование представляется актуальным в свете роста интереса к проблемам корпоративного управления в России и мире. На сегодняшний день существует целый спектр исследований, подтверждающих существования зависимости между качеством корпоративного управления и стоимостью компаний. Для западных инвесторов инвестиции в быстрорастущие развивающиеся рынки всегда рассматриваются как сопряженные с высокими рисками. Однако в существующей российской действительности несовершенство практики правоприменения в отношении прав собственности, недостаточно прозрачное налоговое регулирование, развивающаяся система фондовых рынков, административные барьеры (так называемые страновые риски) сужают горизонты бизнес-планирования и существенным образом снижают стимулы к реализации стратегии долгосрочного роста стоимости компаний, в том числе за счет улучшения качества корпоративного управления. Недостаточность собственных средств у российских предприятий, нежелание банков выдавать кредиты на инвестиционные проекты, а также недостаточность накоплений внутри страны вынуждают российские предприятия выходить на международные фондовые рынки. Однако доступ к капиталу затруднен неуверенностью иностранных инвесторов в возврате инвестиций, вложенных в российские компании. Поэтому российские компании начали активно внедрять международные стандарты корпоративного управления. Активно действует ассоциация независимых директоров, компании вводят отчетность по международным стандартам, раскрывают информацию о 1 Беликов И.В. Хорошее корпоративное управление: кто заплатит премию? [Электронный ресурс] // Рынок ценных бумаг. – 2004. - №5 (260). – Режим доступа: http://www.rid.ru/page.php?id=2333 5 собственности, стремятся быть более открытыми. Позитивные тенденции в сфере корпоративного управления в России происходят на фоне благоприятной макроэкономической обстановки. Стабильная политическая ситуация и высокие мировые цены на нефть позволяют российскому фондовому рынку восстанавливаться после обвала 1998 года. Каковы причины четырехлетнего роста российского фондового рынка? Почему одни компании выросли в стоимости после кризиса, в то время как другие остались на послекризисном уровне. Часть ответа на этот вопрос лежит в различиях результатов деятельности. Рост продаж, сокращение издержек и увеличение прибыльности, безусловно, ведут к росту стоимости компании, но только этим нельзя объяснить различие в темпах роста капитализации. Другая не менее значимая часть заключается в изменениях в области корпоративного управления в компаниях. Акции компаний помнящих о своей репутации, стремящихся быть более открытыми для потенциальных инвесторов, заботящихся о своих акционерах, сознательно сокращающих власть менеджеров за счет эффективного совета директоров, будут более привлекательны для инвесторов. В данной работе мы пытаемся показать, что вторая компонента роста стоимости компаний действительно имеет место, что улучшение качества корпоративного управления приводит к росту стоимости компаний с учетом влияния фундаментальных финансовых переменных и рыночной динамики. 6 Факторы, влияющие на стоимость компании. Начнем с фактов. В таблице 1 представлены данные опроса управляющих фондами по оценке факторов, которые могут повлиять на принятие решения инвестировать ли в данное предприятие. Критерии были ранжированы по степени важности. Максимальной оценкой, которую мог получить самый важный критерий была 10. Критерий с минимальной важностью должен был получить 0. Таблица 1 Критерии принятия инвестиционных решений. Состав акционеров/руководства 9,5 Прозрачность Стратегия выхода Контроль за компанией Рынок сбыта Прибыльность компании Доля компании на рынке 8,5 8,4 8,1 7,6 6,3 5,9 Источник: Ernst&Young, 2002 год. Из таблицы видно, что при принятии инвестиционных решений управляющее фондами внимательно смотрят на структуру собственности и состав акционеров. Прозрачность, несомненно, должна играть практически решающую роль при принятии инвестиционных решений, поскольку нет другой возможности оценить стоимости компании, или приращение этой стоимости кроме как на основе информации об этой фирме, стоимости её капитала, способах использования капитала, основах деятельности фирмы и другой более детальной информации. Для того, чтобы оценить компанию нужна информация большая часть которой находиться в руках менеджеров. В рамках модели управления, в которой не только собственность отделена от капитала, но и контроль от собственности чрезвычайно важным при определении стоимости становиться возможность контролировать действия менеджеров, а не только получать информацию о принятых решениях и их последствиях в текущих финансовых отчетах. 7 Рынок сбыта, а точнее не сам рынок, а доходность рыночного сегмента, в рамках которого действует фирма, информация о тенденциях роста сегмента и рисках этого рыночного сектора влияют на стоимость компании. Монопольная власть предприятия, как известно, оказывает большое влияние на получение фирмой «легких» сверх прибылей. Монополизация сектора так же является характеристикой рынка сбыта. Все факторы, влияющие на стоимость компании, можно классифицировать и выделить 3 группы: 1. Факторы рынка 2. Финансовые факторы 3. Факторы КУ Отметим, что основное количество доступных исследований по связи корпоративного управления и стоимости компаний проведено на основе Американских данных. Рассматривая проблему концентрации собственности, обнаружено, что в Соединенных Штатах Америки количество предприятий, на которых есть доминирующий собственник, не является обычным делом. Возможно потому, что в законодательстве Соединенных Штатов существуют определенные ограничения на наличие доминирующего собственника на предприятии. Для примера, в США для 1984-1990 гг. доля крупнейшего акционера компании с разными типами обыкновенных акций составляла только 32%1. Многочисленные исследования поддерживают точку зрения о том, что крупные собственники играют активную роль в корпоративном управлении и являются положительным фактором стоимости2. Недавние эмпирические исследования3 продемонстрировали положительную связь между качеством корпоративного управления и стоимостью компании. Были найдены позитивные последствия высокого качества корпоративного управления для показателей эффективности работы компании (прибыль и рост объемов продаж в сравнении со средними показателями по отрасли), и для снижения затрат на привлечение капитала. В исследовании «Global Investor Opinion Survey» было опрошено более чем двести институциональных инвесторов, на основе которого группа McKinsey4 обнаружила, что 80% респондентов готовы платить премию за хорошо управляемые компании. И размер 1 Zingales L. What determines the value of corporate votes? – The Quarterly Journal of Economics, 1995, Vol. 110, No. 4. p.1047-1073 Shleifer A. Large shareholders and corporate control / Shleifer A. Vishny R.W. // Journal of Political Economy,1986 Vol. 94, No. 3, Part 1, pp. 461-488. 3 Gompers P., Ishii J., Metrick A. (2003) Corporate Governance and Equity Prices. The Quarterly Journal of Economics, 2003 Vol. 118, No.1., pp107-155; Beiner S. An Integrated Framework of Corporate Governance and Firm Valuation. / Beiner S., Drobetz W., Schmid M., Zimmermann H. // European Financial Management, 2006 Vol. 12, No. 2, pp. 249-283; Brown L. Corporate Governance and Firm Valuation.[Электронный ресурс]/ Brown L., Caylor M. / Working paper, Georgia State University, 2005. – Режим доступа: http://ssrn.com/abstract=754484 – 30.06.2006 4 McKinsey (2002). “Global investor opinion survey” 2 8 этой премии варьируется от 11% за Канадские компании до 40% за компании в странах со слабым законодательством и плохим политическим фоном (например, Марокко, Египет, Россия). Хотя данный обзор и является лишь частными мнениями инвесторов, автор считает, что данные результаты отражают растущее ощущение среди участников рынка, что компании, которые демонстрируют хорошую управляемость и структуру, выглядят более привлекательными для инвесторов. На схеме 1 показано, что большинсво инвесторов готовы платить премию за хорошо управляемые компании, для Российских компаний такая премия составляет в среднем 38%, для компаний в других странах премия составляет значительно меньший процент. В Германии речь идет о 13%, а в США 14%. Такое различие может быть вызвано, тем, что для России корпоративное управление на 2002 год было достаточно новой концепцией управления крупными компаниями. И на тот момент экономическое состояние было не достаточно стабильно. Схема 1. Премия за лучшее корпоративное управление Источник: McKinsey & Company, Global Investor Opinion Survey, July 2002. Обзор эмпирических исследований и методология исследования. В качестве показателя стоимости компании мы избрали капитализацию компаний. Поскольку эта информация является общедоступной и достаточно хорошо отражающей стоимость компании. Однако, сделав такой выбор, мы резко ограничили выборку компаний, поскольку пока не достаточное количество компаний торгуются. Фактором КУ был избран «Национальный индекс КУ» измеряемый на периодической орснове Российским институтом директоров, как интегрированная оценка сразу множества факторов КУ. Так же в модель были введены финансовые факторы: Выручка, прибыли и величина собственного капитала. В отношении показателя, отражающего рыночную стоимость компаний, в исследованиях наблюдается неоднородность подходов1. 1. Наиболее часто используется в качестве измерителя рыночной стоимости торгуемых компаний показатель Q Тобина, измеренный как соотношение рыночной и балансовой стоимостей активов компании (Yer-mack, 1996; Black, 2001; Demsetz, Villalonga, 2001; Bai et. al., 2004; Beiner, et. al., 2005; Brown, Caylor, 2005; Black, Love, Rachinsky, 2005). По-пулярность данного подхода объясняется универсальностью Q Тобина как показателя рыночной оценки стоимости капитала компании. 2. В качестве показателя рыночной стоимости торгуемых компа-ний используется рыночная капитализация компаний по данным фондовой биржи (Dalton, et. al., 1998; Bhagat, Black, 1999; Rachinsky, 2003). 3. Существует также косвенная оценка взаимосвязи корпоративного управления и рыночной стоимости компаний, посредством оценки влияния корпоративного управления на цены акций компаний. Показатель качества корпоративного управления измеряется либо индексом корпора-тивного управления, либо оцениваются только отдельные механизмы. При этом параллельно с ценами акций компании авторы используют показатели капитализации и Q Тобина, используя весь возможный спектр рыночной оценки капитала компании (Gompers, 1 Подробнее см: Ружанская Л.С. Факторы повышения рыночной стоимости уральских компаний: проблемы практики и политики / Ружанская Л.С., Крутиков Дм. В. – М., 2006. – С. 55-57 10 Ishii, Metrick, 2003; Муравьев, 2003). При оценке разницы в стоимости обыкновенных и привилегированных акций выявляется цена права голоса, или контроля над предприятием. 4. Существуют также исследования (например, Millstein, MacAvoy, 1998), в которых в качестве переменной рыночной стоимости используется показатель экономической прибыли (или экономической добавленной стоимости – Economic Value Added, EVA). Однако данный метод широкого распространения пока не получил в связи со сложностью вычисления подобных показателей. В отношении качества корпоративного управления разнообразие подходов определяется тем, что оцениваемый параметр изначально не имеет непосредственной количественной характеристики. В связи с этим исследователи прибегают к следующим действиям. 1. Первый подход основан на использовании индекса корпоративного управления, который строится либо авторами самостоятельно (Gompers, Ishii, Metrick, 2003; Гуриев, Лазарева, Рачинский, Цухло, 2003; Beiner, et. al., 2005; Brown, Caylor, 2005), либо заимствуется в виде рейтинга корпоративного управления, составляемого рейтинговыми агентст-вами (Rachinsky, 2003; Black, Love, Rachinsky, 2005). Индекс как proxy-переменная отражает уровень развития тех или иных механизмов корпоративного управления в компаниях, концентрируясь в первую очередь на защите прав акционеров. Индексный подход позволяет путем использования факторного анализа составить интегрированную оценку множества факторов корпоративного управления, выделив наиболее значимые. 2. Второй подход использует оценку влияния отдельных (внутренних и внешних) механизмов корпоративного управления на показатель рыночной стоимости компании (Bai, et. al., 2004). Авторы выделяют наиболее значимые для достижения поставленных целей механизмы корпоративного управления, верифицируют их в зависимости от представляющихся возможностей непосредственно (например, количество независимых директоров в совете директоров, доля доминирующего собственника), либо посредством proxy переменных (например, качество правовой среды для корпораций оценивается посредством dummy переменной в отношении требований по эмиссии акций). Такой подход позволяет оценить влияние отдельных механизмов корпоративного управления на показатель рыночной стоимости компании. В то же время, чтобы имела место многофакторность анализа, в регрессионных уравнениях среди объясняющих переменных используются 11 финансовые показатели, характеризующие размер капитала, его структуру и результативность использования. В соответствии с целями исследования и основываясь на теории, в работе выдвинуты следующие гипотезы. Тестируемые гипотезы: Гипотеза1. Улучшение рейтинга КУ(качества КУ) положительно вляет на изменение стоимость компании. Гипотеза2. Рыночная стоимость компании положительно зависит от выручки компании, размера собственного капитала и рейтинг КУ(качества КУ). В исследовательской работе были проанализированы 36 крупнейших российских компаний за период 2004-2005гг. База данных по анализируемым компаниям собиралась из следующих источников: Рейтинг корпоративного управления - сайта «Российского института директоров» www.rid.ru, где размещена информация по результаты Национального рейтинга корпоративного управления. Данные по капитализации, прибыли и выручке компаний были взяты на сайте «Системы комплексного раскрытия информации и новостей» www.skrin.ru, содержащей рэнкинги по ТOP 100 компаний-эмитентов российского рынка. 12 ЭКОНОМЕТРИЧЕСКОЕ ИССЛЕДОВАНИЕ 1. Тестирование Гипотезы1. На стоимость компании влияет изменение рейтинга КУ Исходные данные приведены в Приложении1. Рейтинг КУ взят с сайта www.rid.ru и оцифрован согласно приведенной ниже таблице. Таблица 1 Рейтинг КУ IndexCG A 1 B++ 2 B+ 3 B 4 C++ 5 C+ 6 C 7 Для каждой из 36 компаний рассчитаны следующие показатели: • IndexCG - Абсолютное изменение индекса КУ: dIndexCG = IndexCG(2005год) - IndexCG(2004год) Капитализация Capit http://www.skrin.ru/. В Приложении1 данные приведены в млн$. • DCapit - Абсолютное изменение капитализации: dCapit = Capit(2005год)-Capit(2004год) • dvCapit - Относительное изменение dvCapit = (Capit(2005год)-Capit(2004год))/Capit(2004год) Расчеты производились в Eviews. (h1.wf1) Регрессия вида dCapit = c + a* dIndexCG является статистически-незначимой. Небольшое значение R-squared и незначимый коэффициент при dIndexCG Таблица 2 Dependent Variable: DCAPIT Method: Least Squares Date: 01/14/07 Time: 23:48 Sample: 1 36 13 Included observations: 36 Variable Coefficien Std. Error t-Statistic Prob. 352.8150 2.393310 0.0224 529.2226 -0.937872 0.3549 t C 844.3956 DINDEXCG -496.3432 R-squared 0.025218 Mean dependent var 927.1195 Adjusted R-squared -0.003452 S.D. dependent var S.E. of regression 2049.670 Akaike info criterion 18.14270 Sum squared resid 1.43E+08 Schwarz criterion 18.23067 Log likelihood -324.5686 F-statistic 0.879605 Prob(F-statistic) 0.354925 Durbin-Watson stat 2.152988 2046.142 Так как величины dCapit и dIndexCG являются величинам разного порядка, то попробуем провести линейную регрессию dvCapit = c + a* dvIndexCG. Таблица 3 Dependent Variable: DVCAPIT Method: Least Squares Date: 01/14/07 Time: 23:49 Sample: 1 36 Included observations: 36 Variable Coefficien Std. Error t-Statistic Prob. t C 0.594761 0.097210 6.118327 0.0000 DINDEXCG 0.269294 0.145815 1.846822 0.0735 R-squared 0.091170 Mean dependent var 0.549879 Adjusted R-squared 0.064440 S.D. dependent var S.E. of regression 0.564737 Akaike info criterion 1.749041 Sum squared resid 10.84357 Schwarz criterion 1.837014 F-statistic 3.410751 Prob(F-statistic) 0.073492 Log likelihood Durbin-Watson stat -29.48274 1.750601 0.583863 14 Рисунок 1 R-squared остался небольшим по величине, однако dIndexCG уже значим на уровне 7%. Если принять за уровень значимости уровень в 10%, то существует положительная зависимость между повышением рейтинга КУ и увеличением рыночной капитализации. Так, согласно нашей регрессии повышение на 1 пункт индекса КУ ведет к увеличению на 27% рыночной капитализации компании. Capit 2005 − Capit 2004 = 0.6 + 0.27( IndexCG2005 − IndexCG2004 ) Capit 2004 2. Тестирование Гипотезы2. На стоимость компании влияет выручка компании, размер собственного капитала и рейтинг КУ Исходные данные приведены в Приложении 2. Рейтинг КУ взят с сайта www.rid.ru и оцифрован согласно Таблице1. Остальные данные с сайта http://www.skrin.ru/ • Earning – выручка фирмы за последние 4 квартала, млн $ • Capit – рыночная капитализация компании, млн $ 15 • Profit – прибыль фирмы за последние 4 квартала, млн $ • IndexCG – индекс КУ, оцифрованный согласно Таблице1 • OwnCapit – Собственный капитал компании, млн $ Построим регрессию вида: Capit = c + a* IndexCG + b* Earning + d* Profit + e* OwnCapit Таблица 4 Dependent Variable: CAPIT Method: Least Squares Date: 01/15/07 Time: 00:18 Sample: 1 66 Included observations: 66 White Heteroskedasticity-Consistent Standard Errors & Covariance Variable Coefficien Std. Error t-Statistic Prob. 830.2734 1.025394 0.3092 255.0290 -2.448761 0.0172 t C 851.3573 INDEXCG -624.5051 EARNING 1.030969 0.288406 3.574716 0.0007 PROFIT 0.568395 1.732540 0.328070 0.7440 OWNCAPIT 1.032329 0.165925 6.221650 0.0000 R-squared 0.827943 Mean dependent var 3418.013 Adjusted R-squared 0.816661 S.D. dependent var S.E. of regression 2678.619 Akaike info criterion 18.69672 Sum squared resid 4.38E+08 Schwarz criterion 18.86261 Log likelihood -611.9919 F-statistic 73.38343 Prob(F-statistic) 0.000000 Durbin-Watson stat 1.911488 6255.803 Коэффициент детерминации равен 0,82. Однако коэффициент при Profit значим только на уровне 7,5%. Попробуем его исключить. Регрессия вида: Capit = c + a* IndexCG + b* Earning + e* OwnCapit 16 Таблица 5 Dependent Variable: CAPIT Method: Least Squares Date: 01/15/07 Time: 00:08 Sample: 1 66 Included observations: 66 Variable Coefficien Std. Error t-Statistic Prob. 979.7405 0.866502 0.3896 303.5295 -2.089002 0.0408 t C 848.9471 INDEXCG -634.0737 EARNING 1.088433 0.120133 9.060202 0.0000 OWNCAPIT 1.088858 0.151460 7.189096 0.0000 R-squared 0.827357 Mean dependent var 3418.013 Adjusted R-squared 0.819003 S.D. dependent var S.E. of regression 2661.449 Akaike info criterion 18.66982 Sum squared resid 4.39E+08 Schwarz criterion 18.80253 Log likelihood -612.1041 F-statistic 99.04099 Prob(F-statistic) 0.000000 Durbin-Watson stat 1.919703 6255.803 Коэффициент детерминации равен 0,83, все коэффициенты перед переменными значимы на 5% уровне, согласно F-st уравнение значимо на уровне 0,00% Исключение переменной Profit связано и с тем фактом, что она сильно коррелирует с переменной Earning. Вследствие чего может возникнуть мультиколлинеарность. На Рисунке 2 и Рисунке 3 показано, что величины Profit и Earning сильно коррелирует. Что согласуется с их экономическим смыслом. Рисунок 2 Рисунок 3 17 Таким образом, исключив переменную Profit мы получили статистически значимую линейную регрессию: Capit = 848.9 - 634 * IndexCG + 1.09* Earning + 1.09* OwnCapit. При прочих равных условиях ухудшение рейтинга на 1 пункт (увеличение IndexCG) влечет за собой уменьшение рыночной капитализации на 634 млн$. При прочих равных условиях увеличение выручки (или размера собственного капитала) на 1 млн$ ведет к чуть большему 1,09млн $ увеличению рыночной стоимости компании. Результаты регрессии соответствуют экономической логике. Построим регрессию такого же вида для 2004 и 2005 годов по отдельности. Для 2004 года: Таблица 6 Dependent Variable: CAPIT Method: Least Squares Date: 01/15/07 Time: 00:09 Sample(adjusted): 1 36 IF YEAR<2005 Included observations: 36 after adjusting endpoints Variable Coefficien t Std. Error t-Statistic Prob. 18 C 1141.030 INDEXCG -665.6104 EARNING OWNCAPIT 0.883611 0.3835 398.1664 -1.671689 0.1043 1.126890 0.210930 5.342482 0.0000 0.959848 0.208198 4.610268 0.0001 R-squared 0.804028 Mean dependent var 2490.489 Adjusted R-squared 0.785656 S.D. dependent var S.E. of regression 2346.478 Akaike info criterion 18.46366 Sum squared resid 1.76E+08 Schwarz criterion 18.63960 Log likelihood -328.3458 F-statistic 43.76294 Prob(F-statistic) 0.000000 Durbin-Watson stat 2.418300 1291.325 5068.282 Для 2005года: Рисунок 7 Dependent Variable: CAPIT Method: Least Squares Date: 01/15/07 Time: 00:07 Sample(adjusted): 37 66 IF YEAR>2004 Included observations: 30 after adjusting endpoints Variable Coefficien Std. Error t-Statistic Prob. 1570.648 0.335639 0.7398 496.8413 -1.238258 0.2267 t C 527.1701 INDEXCG -615.2177 EARNING 1.072186 0.166682 6.432538 0.0000 OWNCAPIT 1.201971 0.241570 4.975673 0.0000 R-squared 0.836425 Mean dependent var 4531.043 Adjusted R-squared 0.817551 S.D. dependent var S.E. of regression 3149.420 Akaike info criterion 19.07139 Sum squared resid 2.58E+08 Schwarz criterion 19.25822 Log likelihood -282.0709 F-statistic 44.31604 Prob(F-statistic) 0.000000 Durbin-Watson stat 1.502941 7373.256 19 Оба уравнения имеют высокий R-squared и коэффициенты перед переменными, значимые на уровне 5%. Значения коэффициентов отличаются незначительно по трем регрессиям, более того имеют одинаковые знаки. 2004г: Capit = 1141 - 666 * IndexCG + 1.12* Earning + 0,95* OwnCapit 2005г: Capit = 527,2 - 615 * IndexCG + 1.07* Earning + 1.2* OwnCapit 2004-2005г: Capit = 848,9 - 634 * IndexCG + 1.09* Earning + 1.09* OwnCapit Таким образом статистически подтверждается зависимость стоимости компании (рыночной капитализации) от трех факторов: рейтинг КУ, Выручка и Размер Собственного капитала. 20 Заключение В исследовательской работе проводилось тестирование 2-х гипотез. Если принять за уровень значимости уровень в 10%, то существует положительная зависимость между повышением рейтинга КУ и увеличением рыночной капитализации. Так, согласно описанной в работе регрессии повышение на 1 пункт индекса КУ ведет к увеличению на 27% рыночной капитализации компании. Capit 2005 − Capit 2004 = 0.6 + 0.27( IndexCG2005 − IndexCG2004 ) Capit 2004 Вторая гипотеза нашла подтверждение на высоком статистическом уровне. В работе получена регрессия Capit = 848.9 - 634 * IndexCG + 1.09* Earning + 1.09* OwnCapit При прочих равных условиях ухудшение рейтинга на 1 пункт (увеличение IndexCG) влечет за собой уменьшение рыночной капитализации на 634 млн$. При прочих равных условиях увеличение выручки (или размера собственного капитала) на 1 млн$ ведет к чуть большему 1,09млн $ увеличению рыночной стоимости компании. экономической логикой и жизненной практикой. Что согласуется с 21 Список использованной литературы. 1. Beiner S., Drobetz W., Schmid M., and Zimmermann H. (2005) An Integrated Framework of Corporate Governance and Firm Valuation. Working paper, University of Basel. 2. Gompers P., Ishii J., Metrick A. (2003) Corporate Governance and Equity Prices. The Quarterly Journal of Economics, 118(1): 107-155. 3. Shleifer A., Vishny R.W. (1986) Large Shareholders and Corporate Control, The Journal of Political Economy, 94(3, part 1): 461-488. 4. Zingales L. (1995) What Determines the Value of Corporate Votes? The Quarterly Journal of Economics, 100. 5. McKinsey (2002). “Global Investor http://www.mckinsey.com/practieces/corporate_governance/ Opinion Survey” 6. Беликов И.В. Хорошее корпоративное управление: кто заплатит премию? [Электронный ресурс] // Рынок ценных бумаг. – 2004. - №5 (260). – Режим доступа: http://www.rid.ru/page.php?id=2333 7. Полиньски Х., Терегулов Р. IPO – факторы успеха // Журнал «Управление компанией» (2005, №6) 8. Рачинский A. (2003). Корпоративное управление и рыночная стоимость российских компаний. CEFIR. www.cefir.ru/download.php?id=181 9. Ружанская Л.С. Факторы повышения рыночной стоимости уральских компаний: проблемы практики и политики / Ружанская Л.С., Крутиков Дм. В. – М., 2006. – С. 55-57 22 Приложение Приложение 1 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 Изменение рейтинга КУ и капитализации за 2004-2005гг Эмитент dIndexCG dCapit dvCapit ОАО "АВТОВАЗ" -1 2.43 0.002898414 ОАО "АК "Транснефть" 1 741.96 0.558508271 ОАО "АНК "Башнефть" 0 639.04 0.765395614 ОАО "Аэрофлот" -1 446.05 0.389688242 ОАО "Башкирэнерго" 1 3.06 0.008831587 ОАО "ВолгаТелеком" -1 111.22 0.112478326 ОАО "Волжская ГЭС" 0 197.42 0.934741951 ОАО "ГМК "Норильский никель" 0 1,649.53 0.127462248 ОАО "ЖиГЭС" 0 186.24 0.941541262 ОАО "Иркутскэнерго" 0 455.31 0.506447973 ОАО "Казаньоргсинтез" 1 207.06 0.859035709 ОАО "КАМАЗ" 0 120.42 0.375155384 ОАО "Корпорация "Иркут" -1 57.23 0.121826557 ОАО "Ленэнерго" 0 80.37 0.139075776 ОАО "ЛУКОЙЛ" -1 12,092.21 0.488507055 ОАО "МГТС" -1 697.16 0.977126062 ОАО "Мечел" 0 2,123.50 1.103425366 ОАО "Михайловский ГОК" 0 1,368.03 2.569608062 ОАО "Мосэнерго" -2 83.71 0.027678234 ОАО "МТС" 0 2,242.97 0.185006874 ОАО "Пивоваренная компания "Балтика" 0 1,698.48 1.01311917 ОАО "РБК Информационные Системы" 0 223.55 1.079012896 ОАО "РИТЭК" 0 100.83 0.295784949 ОАО "Ростелеком" 0 63.82 0.035013922 ОАО "Самараэнерго" 0 71.86 0.177954233 ОАО "Северо-Западный Телеком" 0 111.85 0.224314735 ОАО "Северсталь" -1 1,067.53 0.28146113 ОАО "Силовые машины" 0 47.99 0.162317194 ОАО "Стойленский ГОК" 1 743.88 1.931946464 ОАО "Татнефть" 0 2,269.49 0.725787212 ОАО "Уралкалий" 0 970.52 1.540468549 ОАО "Уралсвязьинформ" 0 -18.36 0.013251617 ОАО "ЦентрТелеком" 0 10.89 0.016713859 ОАО "ЧМК" 0 398.30 0.771522564 ОАО "ЮТК" -1 62.56 0.188848202 ОАО РАО "ЕЭС России" 0 2,048.20 0.170177499 23 Приложение 2 Информация по эмитентам за 2004-2005гг 1 2 3 4 5 6 7 8 9 10 11 12 Эмитент ОАО "АВТОВАЗ" ОАО "АНК "Башнефть" ОАО "Башкирэнерго" ОАО "ВолгаТелеком" ОАО "Волжская ГЭС" ОАО "ГМК "Норильский никель" ОАО "Дальэнерго" ОАО "ЖиГЭС" ОАО "Иркутскэнерго" ОАО "Казаньоргсинтез" ОАО "Корпорация ВСМПО-АВИСМА" ОАО "Ленэнерго" year Earning Capit Profit 2004 4,372.95 836.82 194.39 2004 1,994.22 834.91 178.80 2004 748.79 346.22 24.52 2004 645.81 988.82 71.38 2004 78.42 211.20 18.19 1,775. 5,671.20 12,941.33 2004 33 2004 330.28 124.86 15.20 2004 78.44 197.80 19.39 2004 636.91 899.02 32.16 2004 409.18 241.04 68.79 2004 2004 366.98 1,047.95 13 ОАО "ЛУКОЙЛ" 14 ОАО "МГТС" 15 ОАО "Мечел" ОАО "Михайловский 16 ГОК" 17 ОАО "Мосэнерго" 18 ОАО "МТС" 19 ОАО "Пермэнерго" 20 ОАО "РИТЭК" 21 ОАО "Ростелеком" 22 ОАО "Ростовэнерго" 23 ОАО "Самараэнерго" 24 ОАО "Свердловэнерго" ОАО "Северо-Западный 25 Телеком" 2004 2004 2004 12,663.09 520.05 17.90 55.57 29.18 2,708. 24,753.41 54 713.48 65.27 1,924.47 332.63 2004 2004 2004 2004 2004 2004 2004 2004 2004 821.02 3,101.25 2,143.32 662.08 444.95 1,300.70 348.73 791.14 1,043.22 532.39 241.48 3,024.47 76.64 12,123.69 12.59 175.11 73.43 340.91 88.89 1,822.82 250.67 155.12 15.57 403.84 15.28 232.69 21.47 2004 533.04 498.64 26 27 28 29 30 31 32 33 34 35 36 37 2004 2004 2004 2004 2004 2004 2004 2004 2004 2004 2004 2005 4,525.67 660.92 379.21 5,234.41 405.62 836.57 866.53 569.28 1,542.00 363.80 1,196.22 4,681.39 3,792.80 753.97 385.04 3,126.93 630.02 1,385.50 651.55 182.17 516.25 380.20 12,035.67 839.24 ОАО "Северсталь" ОАО "Сибирьтелеком" ОАО "Стойленский ГОК" ОАО "Татнефть" ОАО "Уралкалий" ОАО "Уралсвязьинформ" ОАО "ЦентрТелеком" ОАО "Челябэнерго" ОАО "ЧМК" ОАО АК "Якутскэнерго" ОАО РАО "ЕЭС России" ОАО "АВТОВАЗ" 916.61 577.85 46.06 1,375. 17 22.25 159.22 941.94 100.43 73.60 13.81 46.77 123.85 12.84 835.48 49.45 Ind ex C G OwnCapit 5 1,640.65 5 1,927.86 3 888.73 2 525.88 3 409.25 3 3 3 3 3 7,895.90 198.93 377.63 1,738.95 276.66 5 3 301.87 1,466.46 3 3 3 7,005.07 823.71 874.25 3 3 2 3 4 1 3 4 3 395.00 3,819.28 1,954.83 550.62 270.58 1,153.60 381.81 896.00 702.17 1 526.33 3 3 4 3 4 1 1 3 4 3 3 4 3,009.89 378.53 224.75 3,896.21 418.31 564.53 544.67 671.81 276.93 580.46 11,298.37 1,604.27 24 38 39 40 41 42 2005 2005 2005 2005 2005 6,077.38 2,620.52 2,220.03 927.11 754.09 2,070.42 162.77 1,473.95 275.71 1,590.70 213.08 349.28 26.24 1,100.04 79.88 2,054. 14,590.86 37 384.04 27.57 1,354.33 42.57 448.09 70.72 2,342. 87 36,845.62 1,410.64 310.55 4 5 2 4 1 1,727.51 2,126.82 720.20 867.52 566.12 2005 2005 2005 2005 6,045.09 84.12 675.06 474.06 3 3 3 4 7,709.67 377.75 1,703.78 321.56 47 ОАО "ЛУКОЙЛ" 48 ОАО "МГТС" ОАО "Михайловский 49 ГОК" 2005 2005 21,628.18 649.03 2 2 8,228.30 1,087.72 2005 940.43 3 664.59 5,204.12 2,508.29 2,794.68 1,900.42 287.33 1,053. 3,978.36 33 3,108.18 73.54 14,366.66 443.10 50 ОАО "ММК" 51 ОАО "Мосэнерго" 52 ОАО "МТС" ОАО "Нижнекамскнефтехим" 53 ("НКНХ") 54 ОАО "НОВАТЭК" ОАО "Пивоваренная 55 компания "Балтика" 56 ОАО "РИТЭК" 57 ОАО "Ростелеком" ОАО "Северо-Западный 58 Телеком" 2005 2005 2005 2 1 2 3,045.17 1,341.38 2,190.31 2005 2005 1,488.86 1,345.44 1,200.13 75.99 5,556.43 536.16 4 3 788.84 1,556.44 2005 2005 2005 1,214.27 571.34 1,423.22 3,374.97 250.49 441.74 104.79 1,886.64 318.89 3 4 1 887.77 360.91 1,357.56 2005 719.95 610.49 1 559.92 59 ОАО "Северсталь" 2005 5,055.15 4,860.33 2 3,825.51 60 61 62 63 64 65 66 2005 2005 2005 2005 2005 2005 2005 6,002.93 731.94 1,070.10 974.69 1,541.96 157.30 992.38 5,396.42 1,600.54 1,367.14 662.44 914.55 8,164.80 14,083.87 3 4 1 1 4 2 3 4,839.49 457.60 597.09 542.35 304.43 6,772.57 11,493.58 43 44 45 46 ОАО "АК "Транснефть" ОАО "АНК "Башнефть" ОАО "Аэрофлот" ОАО "Башкирэнерго" ОАО "ВолгаТелеком" ОАО "ГМК "Норильский никель" ОАО "ЖиГЭС" ОАО "Иркутскэнерго" ОАО "Казаньоргсинтез" ОАО "Татнефть" ОАО "Уралкалий" ОАО "Уралсвязьинформ" ОАО "ЦентрТелеком" ОАО "ЧМК" ОАО АФК "СИСТЕМА" ОАО РАО "ЕЭС России" 65.46 1,212. 01 1,302. 59 269.84 77.53 23.61 38.15 582.96 738.17