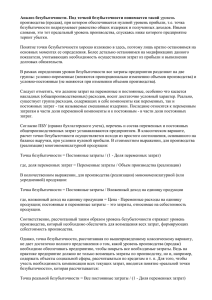

Глава 6 «Взаимозависимость величины

реклама

Глава 6 Взаимозависимость величины затрат, объема производства и прибыли После изучения главы 6 вы должны уметь: 1:Объяснять, как изменения в деятельности влияют на маржинальную прибыль и чистую операционную прибыль. 2: Научиться строить и интерпретировать CVP-график. 3:Использовать долю маржинальной прибыли (CMR) для расчета изменений маржинальной прибыли и чистой операционной прибыли в результате изменений объема продаж. 4:Показывать, каким образом на маржинальную прибыль влияют изменения переменных затрат, постоянных затрат, отпускной цены и объема продаж. 5: Рассчитывать точку безубыточности в единицах продукции и долларах. 6: Определять уровень продаж, необходимый для получения целевой прибыли. 7: Рассчитывать маржу безопасности и объяснять ее значение. 8:Рассчитывать операционный рычаг (леверидж) при определенном уровне продаж и объяснять, как величина операционного рычага может применяться для прогнозирования изменений чистой операционной прибыли. 9:Рассчитывать точку безубыточности для компании, производящей несколько видов продукции, и давать пояснения, каким образом сдвиги в ассортименте продукции влияют на маржинальную прибыль и точку безубыточности. Бизнес-фокус Что произошло с прибылью? Ч ип Конли (Chip Conley) — генеральный директор компании Joie de Vivre Hospitality, которая владеет и управляет 28 фирмами в сфере гостиничного бизнеса в северной Калифорнии. Г-н Конли так описывает затраты компании после краха dot.com и трагических событий в США 11 сентября 2001 г. «За всю историю гостиничного бизнеса в США никогда на рынке гостиниц не наблюдалось такого резкого падения доходов, как в Сан-Франциско или Силиконовой долине за последние два года. В среднем доходы гостиниц упали на 40-45%. Нам повезло, что наша точка безубыточности оказалась ниже, чем у наших конкурентов, но проблема состоит в том, что гостиничный бизнес является бизнесом постоянных затрат. Поэтому, когда происходят такие резкие падения, а наши постоянные затраты являются средними по отрасли, наши чистые доходы перестают быть доходами и превращаются в потери. Источник: Karen Dillon, «Shop Talk» Inc., декабрь 2002, с. 111-114. 278 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли А 1. 2. 3. 4. 5. нализ затрат-объема-прибыли (CVP) является одним из самых мощных инструментов, который имеют в своем распоряжении руководители. Он помогает понять взаимозависимость между затратами, объемом и прибылью за счет анализа взаимодействий между следующими пятью элементами. Ценами на продукцию. Объемом или уровнем деловой активности. Переменными затратами на единицу продукции. Совокупными постоянными затратами. Ассортиментом реализуемой продукции. CVP-анализ помогает руководителям понять взаимозависимость между затратами, объемом и прибылью и является жизненно важным инструментом для принятия многих бизнес- решений. Эти решения касаются того, какую продукцию и какие услуги предложить, какой ценовой политике следовать, какую применить маркетинговую стратегию и какую использовать базовую структуру расходов. Чтобы облегчить понимание роли CVP-анализа и для принятия бизнес-решений, рассмотрим случай с компанией Acoustic Concepts Inc., основанной Прэмом Нараяном (Prem Narayan). Прэм был студентом-выпускником, готовящимся получить инженерную специальность, в то время, когда компания Acoustic Concepts выпустила на рынок радикально новый динамик, разработанный для автомобильных аудиосистем. В динамике под названием Sonic Blaster используется специальный микропроцессор и программа значительного усиления звука, защищенная патентом. Прэм заключил контракт с компанией Taiwanese Electronics, которая производит динамики. С помощью начальных инвестиций, полученных от своей семьи, Прэм сделал заказ производителю и начал рекламировать продукцию в автомагазинах. Динамик Sonic Blaster сразу же стал успешным, и продажи выросли до такого уровня, что Прэм решил перенести штаб-квартиру компании из своей квартиры в арендованное помещение в ближайшем промышленном парке. Он также взял на работу секретаря, бухгалтера, менеджера по продажам и несколько человек персонала для сбыта динамиков розничным торговцам. Бухгалтер Боб Лучинни (Bob Luchinni) работал с несколькими небольшими компаниями, где выполнял функции бизнес-консультанта и бухгалтера. Вскоре после того, как Боб был принят на работу, произошел следующий разговор. Управленческий учет в действии Прэм: Боб, у меня накопилось много вопросов о финансах компании, на которые, я надеюсь, вы поможете мне ответить. Боб: Мы в хорошем состоянии. Кредит вашей семье будет выплачен через несколько месяцев. Прэм: Я знаю, но меня беспокоят риски, связанные с расширением деятельности. Что произойдет, если на рынке появится конкурент и наши продажи упадут? Насколько могут упасть продажи, чтобы мы не стали убыточными? Еще один вопрос, который я пытаюсь решить: насколько наши продажи должны увеличиться, чтобы оправдать большую маркетинговую кампанию, на которой настаивает наш отдел продаж? Боб: Маркетинг всегда хочет иметь больше денег для рекламы. Прэм: И они всегда стремятся подтолкнуть меня к уменьшению отпускных цен на динамики. Я согласен, что более низкая цена будет способствовать увеличению объема продаж, но не уверен, что увеличившийся объем сможет компенсировать потери в доходах, вызванные более низкими ценами. Боб: Похоже, что все эти вопросы тем или иным образом связаны с взаимозависимостью между нашими отпускными ценами, затратами и объемом . У нас не должны возникнуть проблемы с некоторыми вопросами, однако мне понадобится день или два, чтобы собрать некоторые данные. ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли Прэм: Почему бы нам не встретиться через три дня? Это будет четверг. Боб: Хорошо. Я дам вам заранее некоторые ответы на вопросы, а также модель, которую вы сможете использовать для того, чтобы находить ответы на подобные вопросы в будущем. Прэм: Хорошо. Я буду ждать с нетерпением информацию, которую вы мне предоставите. Основы анализа «затраты-объем-прибыль» (CVP) Подготовка Боба Лучинни к встрече в четверг началась с того, на чем мы остановились в предыдущей главе, посвященной динамике затрат — отчете о маржинальной прибыли. Отчет о маржинальной прибыли выделяет динамику затрат и поэтому является очень полезным для руководителей для оценки влияния отпускной цены, затрат и объема на прибыль. Боб проведет свой анализ на основе следующего отчета о маржинальной прибыли за прошлый месяц. Acoustic Concepts, отчет о маржинальной прибыли за июнь Всего На единицу Продажи (400 динамиков)............ $100 000 $250 Минус переменные затраты ........ 60 000 150 Маржинальная прибыль .............. 40 000 $100 Минус постоянные затраты ......... 35 000 Чистая операционная прибыль ... $5 000 Обратите внимание, что в этом отчете о маржинальной прибыли продажи, переменные затраты и маржинальная прибыль выражены в расчете на единицу и совокупной величине. Величины, выраженные на единицу продукции, очень помогут нам в той работе, которой мы займемся на следующих страницах. Обратите внимание, что отчет о маржинальной прибыли готовится для использования менеджерами внутри компании и обычно не предоставляется для внешних целей. Маржинальная прибыль Как объяснялось в предыдущей главе, маржинальной прибылью является сумма, оставшаяся после дохода от продаж после вычитания переменных затрат. Таким образом, эта величина предназначена для покрытия постоянных затрат и затем предоставления прибыли за период. Обратите внимание на порядок, представленный здесь: маржинальная прибыль используется вначале для покрытия постоянных затрат, а затем оставшаяся сумма идет в прибыль. Если маржинальная прибыль недостаточна для покрытия постоянных затрат, за период регистрируются убытки. Чтобы привести яркий пример, представим, что компания Acoustic Concepts продала только один динамик за определенный месяц. Отчет о прибылях и убытках компании будет иметь следующий вид. Продажи (один динамик) ............. Минус переменные затраты ....... Маржинальная прибыль .............. Минус постоянные затраты ........ Чистые операционные убытки ... Всего На единицу $250 $250 150 150 100 $100 35 000 $(34 900) По каждому динамику, который компания сможет дополнительно продать, она будет иметь на $100 больше маржинальной прибыли для покрытия постоянных затрат. Например, когда продается второй динамик, совокупная маржинальная прибыль увеличивается на $100 — до $200, и убытки компании уменьшаются на $100 — до $34 800. 279 280 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли Продажи (два динамика) .............. Минус переменные затраты ....... Маржинальная прибыль ............... Минус постоянные затраты ......... Чистые операционные потери..... Всего На единицу $500 $250 300 150 200 $100 35 000 $(34 800) Если будет продано достаточное количество динамиков для получения $35 000 маржинальной прибыли, все постоянные затраты будут покрыты и компания достигнет уровня безубыточности за месяц — таким образом не будут зарегистрированы ни прибыли, ни убытки за месяц — просто будут покрыты все затраты. Для того чтобы достичь уровня безубыточности, компании нужно продавать 350 динамиков в месяц, поскольку каждый проданный динамик приносит $100 в маржинальную прибыль. Продажи (350 динамиков) ............. Минус переменные затраты ......... Маржинальная прибыль ................. Минус постоянные затраты............ Чистая операционная прибыль..... Всего На единицу $87 500 $250 52 500 150 35 000 $100 35 000 $0 Расчет точки безубыточности будет обсуждаться далее в этой главе. Сейчас отметьте, что точка безубыточности является уровнем продаж, при котором прибыль равна нулю. Как только достигнута точка безубыточности, чистая операционная прибыль увеличивается на величину маржинальной прибыли на единицу продукции по каждой проданной дополнительной единице продукции. Например, если за месяц был продан 351 динамик, мы можем ожидать, что чистая операционная прибыль за месяц составит $100, поскольку компания продала на один динамик больше, чем количество, необходимое для достижения точки безубыточности. Продажи (351 динамик) . ................ Минус переменные затраты ......... Маржинальная прибыль ................. Минус постоянные затраты . ......... Чистая операционная прибыль . .. Всего На единицу $87 750 $250 52 650 150 35 100 $100 35 000 $100 Если же проданы 352 динамика (на 2 больше, чем точка безубыточности), мы можем ожидать, что чистая операционная прибыль за месяц составит $200 и т. д. Нет необходимости готовить целую серию отчетов о прибылях и убытках для расчета прибыли при разных уровнях деятельности. Скорее прибыль может быть рассчитана за счет умножения количества единиц продукции, которые предусматривается продать на уровне, превышающем точку безубыточности, на величину маржинальной прибыли на единицу. Результат представляет прогнозируемую прибыль за период. Или же рассчитать влияние запланированного увеличения продаж на прибыль с помощью умножения роста количества единиц на величину маржинальной прибыли на единицу. Результатом будет предполагаемое увеличение прибыли. Для иллюстрации: если компания Acoustic Concepts сейчас продает 400 динамиков в месяц и планирует увеличить продажи до 425 динамиков в месяц, ожидаемое влияние на прибыль можно рассчитать следующим образом. Рост количества проданных динамиков Маржинальная прибыль на динамик Увеличение чистой операционной прибыли Эти расчеты можно проверить следующим образом. 25 × $100 $2 500 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли Продажи ........................................................................... Минус переменные затраты . ..................................... Маржинальная прибыль .............................................. Минус постоянные затраты . ...................................... Чистая операционная прибыль . ............................... Объем продаж 400 425 Разница На единицу динамиков динамиков (25 динамиков) $100 000 $106 250 $6 250 $250 60 000 63 750 3 750 150 40 000 42 500 2 500 $100 35 000 35 000 0 $5 000 $7 500 $2 500 Проанализировав эти примеры, можно сделать вывод, что если бы не было продаж, то убытки компании равнялись бы ее постоянным затратам. Каждая проданная единица снижает убытки на величину маржинальной прибыли на единицу продукции. Как только точка безубыточности достигнута, каждая дополнительная проданная единица увеличивает прибыль компании на величину маржинальной прибыли на единицу продукции. Взаимозависимость величины затрат-объема-прибыли в графической форме Взаимосвязь между доходами, затратами, прибылью и объемом производства может быть выражена графически за счет построения CVP-графика. Такой график отражает взаимозависимость между затратами-объемом-прибылью с учетом значительного диапазона деятельности и дает возможность руководителю делать выводы на перспективу, которые были бы невозможны без использования этого метода. Чтобы нагляднее объяснить результаты проведенного анализа Прэму Нараяну, Боб Лучинни решил подготовить CVP-график для компании Acoustic Concepts. Подготовка CVP-графика. В CVP-графике (который иногда называют графиком безубыточности) количество единиц продукции обычно представлено по горизонтальной оси (X), деньги — по вертикальной (Y). Подготовка CVP-графика предусматривает три шага. Эти шаги объясняются на графике, представленном на схеме 6-1. 1. Начертите линию, параллельную оси объема единиц, чтобы представить совокупные постоянные затраты. Для компании Acoustic Concepts совокупные постоянные затраты составляют $35 000. Построение CVP-графика $175 Шаг 3 (совокупные доходы от продаж) $150 $125 Шаг 2 (совокупные затраты) $100 $000 Схема 6-1. $75 $50 Шаг 1 (постоянные затраты) $25 $0 0 100 200 300 400 500 600 Объем проданных динамиков 700 800 281 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли 2. Выберите какую-либо величину проданных единиц продукции и отметьте точку, выражающую совокупные затраты (постоянные и переменные) на уровне деятельности, которую вы выбрали. На схеме 6-1 Боб Лучинни выбрал объем на уровне 600 динамиков. Совокупные затраты при таком уровне деятельности будут следующими. Совокупные затраты ........................................................................................... Переменные затраты (600 динамиков × $150 за динамик) . .................. Совокупные затраты ........................................................................................... 3. $35 000 90 000 $125 000 После нанесения точки, проведите прямую назад к той точке, где прямая постоянных затрат пересекает ось, обозначающую денежные средства. Снова выберите определенное количество реализованных единиц продукции и нанесите точку, представляющую цифру совокупных продаж в долларах при уровне деятельности, который вы выбрали. На схеме 6-1, Боб Лучинни снова выбрал уровень деятельности в 600 динамиков. Продажи при этом уровне деятельности равняются $150 000 (600 динамиков × $250 за динамик). Проведите прямую через эту точку назад. Интерпретация построенного CVP-графика представлена на схеме 6-2. Предполагаемая прибыль или убытки при определенном уровне продаж определяется вертикальным расстоянием между прямой совокупных доходов (продаж) и прямой совокупных затрат (переменных и постоянных затрат). Точка безубыточности находится на пересечении прямых совокупных доходов и совокупных расходов. Точка безубыточности (350 динамиков) на схеме 6-2 согласуется с точкой безубыточности, рассчитанной ранее. Как обсуждалось выше, когда продажи находятся ниже точки безубыточности — в данном случае 350 единиц, компания несет убытки. Обратите внимание, что потери (представленные расстоянием по вертикали между линиями совокупных затрат и совокупных доходов) увеличиваются по мере падения продаж. Когда уровень продаж выше, чем точка безубыточности, компания зарабатывает прибыль и размер прибыли (представленный вертикальным расстоянием между прямыми совокупных доходов и совокупных затрат) увеличивается по мере роста продаж. Построенный CVP-график Схема 6-2. $175 Совокупные доходы $150 Область прибыли Точка безубыточности: 350 динамиков или продажи на уровне $87 500 $100 Переменные затраты: $150 на динамик $125 Совокупные затраты $000 $75 $50 Область убытка Совокупные постоянные затраты: $35000 282 $25 $0 0 100 200 300 400 500 Количество проданных динамиков 600 700 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли Доля маржинальной прибыли (CMR), маржинальная рентабельность В предыдущих разделах мы изучали вопрос возможной визуализации взаимозависимости между затратами-объемом-прибылью. В этом разделе мы покажем, как можно использовать долю маржинальной прибыли в расчетах затрат-объема-прибыли. Чтобы сделать первый шаг, добавим колонку в отчет о маржинальной прибыли компании Acoustic Concepts, в которой будут представлены в процентах от продаж доходы от продаж, переменные затраты и маржинальная прибыль. Продажи (400 динамиков)............... Минус переменные затраты. .......... Маржинальная прибыль................... Минус постоянные затраты............. Чистая операционная прибыль...... Всего На единицу Процент от продаж $100 000 $250 100 60 000 150 60 40 000 $100 40 35 000 $5 000 Маржинальная прибыль в форме процента от совокупных продаж называется долей маржинальной прибыли, либо маржинальной рентабельностью. Эта доля рассчитывается следующим образом. Доля маржинальной прибыли = Маржинальная прибыль Продажи Для компании Acoustic Concepts расчет будет следующим. Доля маржинальной прибыли = Совокупная маржинальная прибыль $40 000 = = 40% Совокупные продажи $100 000 Для таких компаний, как Acoustic Concepts, производящих только один вид продукции, доля маржинальной прибыли также может рассчитываться следующим образом. Доля маржинальной прибыли = Маржинальная прибыль на единицу продукции Отпускная цена за единицу = $100 = 40% $250 Доля маржинальной прибыли является чрезвычайно важной, поскольку она показывает, каким образом изменение величины совокупных продаж повлияет на маржинальную прибыль. Чтобы это проиллюстрировать, обратите внимание на то, что у компании Acoustic Concepts доля маржинальной прибыли равняется 40%. Это значит, что на каждый доллар увеличения продаж совокупная маржинальная прибыль вырастет на 40 центов ($1 продаж × долю маржинальной прибыли на уровне 40%). Чистая операционная прибыль также увеличится на 40 центов исходя из предположения, что постоянные затраты не изменятся. Как предлагает эта иллюстрация, влияние на чистую операционную прибыль каждого данного доллара, представляющего изменения в совокупных продажах, может быть рассчитано простым отнесением доли маржинальной прибыли на такой доллар, представляющий изменения продаж. Например, если компании Acoustic Concepts в следующем месяце планирует увеличить продажи на $30 000, маржинальная прибыль должна будет вырасти на $12 000 ($30 000 рост продаж × долю маржинальной прибыли на уровне 40%). Как мы отмечали выше, чистая операционная прибыль также вырастет на $12 000, если не изменятся постоянные затраты. Это можно проверить с помощью следующей таблицы. Объем продаж Текущие Предполагаемые Увеличение показатели показатели Продажи ........................................................... $100 000 $130 000 $30 000 Минус переменные затраты............................ 60 000 78 000* 18 000 Маржинальная прибыль.................................. 40 000 52 000 12 000 Минус постоянные затраты............................. 35 000 35 000 0 Чистая операционная прибыль....................... $5 000 $17 000 $12 000 * $130 000 предполагаемые продажи : $250 за единицу = 520 единиц. 520 единиц × $150 за единицу = $78 000. Процент от продаж 100 60 40 283 284 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли Доля маржинальной прибыли представляет особую ценность в тех ситуациях, когда необходимо выяснить целесообразность компромисса повышения продаж в долларах одного вида продукции по сравнению с другим. Стараясь увеличить продажи, необходимо сконцентрироваться на том виде продукции, который приносит наибольший объем маржинальной прибыли на доллар продаж. Применение CVP-концепции Боб Лучинни, бухгалтер компании Acoustic Concepts, собирался продемонстрировать президенту компании Прэму Нараяну, как концепции, которые рассматривались на предыдущих страницах, могут быть использованы в целях планирования и принятия решений. Боб собрал следующие исходные данные. Отпускная цена ........................................................... Минус переменные затраты . ....................................... Маржинальная прибыль .............................................. За единицу $250 150 $100 Процент от продаж 100 60 40 Вспомните, что постоянные затраты равняются $35 000 в месяц. Боб Лучинни использует эти данные для того, чтобы показать, как влияют изменения в переменных и постоянных затратах, отпускной цене и объеме продаж на прибыльность компании в различных ситуациях. Изменение постоянных затрат и объемов продаж. Компания Acoustic Concepts на сегодняшний день продает 400 динамиков в месяц (месячные продажи составляют $100 000). Менеджеры по продажам считают, что увеличение на $10 000 месячного бюджета на рекламу приведет к увеличению месячных продаж на $30 000, что соответствует 520 единицам продукции. Нужно ли увеличивать бюджет на рекламу? Следующая таблица отображает влияние, которое окажет месячное увеличение бюджета на рекламу. Продажи . ...................................... Минус переменные затраты . ......... Маржинальная прибыль ................ Минус постоянные затраты . .......... Чистая операционная прибыль ...... Текущие продажи $100 000 60 000 40 000 35 000 $5 000 Продажи с дополнительным бюджетом на рекламу $130 000 78 000* 52 000 45 000** $7 000 Разница $30 000 18 000 12 000 10 000 $2 000 Процент от продаж 100 60 40 * 520 единиц × $150 за единицу = $78 000. ** $35 000 + дополнительные $10 000 месячного бюджета на рекламу = $45 000. Предположим, что никакие другие факторы не будут приниматься во внимание, и увеличение бюджета на рекламу будет одобрено, поскольку это приведет к увеличению чистой операционной прибыли на $2 000. Есть также два других более коротких способа представить это решение. Первый вариант представлен ниже: 1-й вариант решения Предполагаемая совокупная маржинальная прибыль: $130 000 × 40% доли маржинальной прибыли .............................. $52 000 Сегодняшняя совокупная маржинальная прибыль: $100 000 × 40% доли маржинальной прибыли .............................. 40 000 Приростная совокупная маржинальная прибыль ............................. 12 000 Изменения в постоянных затратах: Минус приростные затраты на рекламу ........................................ 10 000 Возросшая чистая операционная прибыль ...................................... $ 2 000 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли Поскольку в этом случае изменяются только постоянные затраты и объемы продаж, решение может быть представлено даже более кратко следующим образом: 2-й вариант решения Приростная маржинальная прибыль: $30 000 × 40% доли маржинальной прибыли ............................. $12 000 Минус приростные затраты на рекламу ......................................... 10 000 Возросшая чистая операционная прибыль .................................... $2 000 Обратите внимание, что этот подход не зависит от информации о предыдущих продажах. Также обратите внимание, что нет необходимости по какому-либо из двух более кратких подходов готовить отчет о прибылях и убытках. Оба альтернативные решения, представленные выше, предполагают проведение приростного анализа – они принимают к рассмотрению только те статьи доходов, затрат и объема, которые изменятся, если будет внедрена новая программа. Хотя в каждом из этих случаев новый отчет о прибылях и убытках мог быть подготовлен, приростной подход проще и прямее и он нацелен на специфические изменения, связанные с решениями. Изменение переменных затрат и объемов продаж. Вернемся к первоначальным данным и вспомним, что компания Acoustic Concepts на сегодняшний день продает 400 динамиков в месяц. Руководство рассматривает возможность использования более качественных компонентов, что приведет к увеличению переменных затрат (соответственно, к снижению маржинальной прибыли) на $10 за динамик. Однако менеджеры по продажам предвидят, что более высокое качество приведет к увеличению продаж до 480 динамиков в месяц. Нужно ли использовать более высококачественные компоненты? Увеличение на $10 переменных затрат снизит маржинальную прибыль на единицу продукции на $10 — со $100 до 90. Решение Ожидаемая совокупная маржинальная прибыль с использованием высококачественных компонентов: 480 динамиков × $90 за динамик . ....................................................... Текущая совокупная маржинальная прибыль: 400 динамиков × $100 за динамик . ..................................................... Увеличение совокупной маржинальной прибыли . ............................... $43 200 40 000 $3 200 Исходя из этого анализа высококачественные компоненты необходимо использовать. Поскольку постоянные затраты не будут изменяться, увеличение маржинальной прибыли на $3 200, представленное выше, должно привести к росту на $3 200 чистой операционной прибыли. Изменение постоянных затрат, отпускной цены и объема продаж. Давайте вернемся к первоначальным данным и вспомним, что компания сейчас продает 400 динамиков в месяц. Для увеличения продаж менеджер по продажам хотел бы снизить отпускную цену динамика на $20 и увеличить рекламный бюджет на $15 000 в месяц. Менеджер по продажам считает, что если предпринять эти два шага, количество проданных единиц увеличится на 50% — до 600 динамиков в месяц. Нужно ли предпринимать такие изменения? Уменьшение отпускной цены одного динамика на $20 приведет к уменьшению маржинальной прибыли со $100 до 80. 285 286 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли Решение Ожидаемая совокупная маржинальная прибыль с более низкой отпускной ценой: 600 динамиков × $80 за динамик . .................. Текущая совокупная маржинальная прибыль: 400 динамиков × $100 за динамик . ................ Возросшая маржинальная прибыль .................. Изменения постоянных затрат: Минус возросшие затраты на рекламу .......... Снижение чистой операционной прибыли ........ $48 000 40 000 8 000 15 000 $(7 000) Согласно этому анализу изменения не следует делать. Такое же решение может быть получено с помощью сравнительного отчета о прибылях и убытках, подготовленного следующим образом. Продажи . .................................................. Минус переменные затраты . ..................... Маржинальная прибыль ............................ Минус постоянные затраты . ...................... Чистая операционная прибыль .................. Текущая продажа Ожидаемая продажа 400 динамиков в месяц 600 динамиков в месяц Всего На единицу Всего На единицу Разница $100 000 $250 $138 800 $230 $38 000 60 000 150 90 000 150 30 000 40 000 $100 48 000 $80 8 000 15 000 50 000* 35 000 $5 000 $(2 000) $ (7000) * 35 000 + дополнительный месячный бюджет на рекламу ($15 000) = $50 000. Обратите внимание, что влияние на чистую операционную прибыль такое же, как при приростном анализе, проведенном выше. Изменения переменных затрат, постоянных затрат и объема продаж. Вернемся к первоначальным данным. Как и раньше, компания продает 400 динамиков в месяц. Руководитель отдела продаж хотел бы платить $15 комиссионных за каждый проданный динамик вместо ставок, которые сейчас составляют $6 000 в месяц. Руководитель отдела продаж уверен, что такое изменение приведет к увеличению месячных продаж на 15% — до 460 динамиков в месяц. Нужно ли вводить это изменение? Решение. Перевод торгового персонала со ставок на комиссионные повлияет и на постоянные, и на переменные затраты. Постоянные затраты уменьшатся на $6 000 — с $35 000 до $29 000. Переменные затраты увеличатся на $15 — с $150 до $165, маржинальная прибыль на единицу продукции уменьшится со $100 до 85. Ожидаемая совокупная маржинальная прибыль с переводом персонала на комиссионные: 460 динамиков × $85 за динамик ............................................................. Текущая совокупная маржинальная прибыль: 400 динамиков × $100 за динамик . ......................................................... Уменьшение совокупной маржинальной прибыли . ................................ Изменение постоянных затрат: Зарплаты, которых удастся избежать при переводе персонала на комиссионные . ......................................... Увеличение чистой операционной прибыли ............................................. $39 100 40 000 (900) 6 000 $5 100 Согласно этому анализу изменения необходимо вводить. Ответ можно опять получить с помощью подготовки сравнительного отчета о прибылях и убытках. ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли Продажи .............................................................. Минус переменные затраты ........................... Маржинальная прибыль .................................. Минус постоянные затраты ............................ Чистая операционная прибыль ..................... Текущая продажа 400 динамиков в месяц Всего На единицу $100 000 $250 60 000 150 40 000 $100 35 000 $5 000 Ожидаемая продажа 460 динамиков в месяц Всего На единицу Разница $115 000 $250 $15 000 75 900 165 15 900 39 100 $85 900 29 000 (6 000)* $10 100 $5 100 * Примечание: снижение постоянных затрат приводит к увеличению чистой операционной прибыли. Изменение отпускных цен. Вернемся к первоначальным данным, по которым компания Acoustic Concepts продает на сегодняшний день 400 динамиков в месяц. Компания имеет возможность совершить крупную продажу — 150 динамиков — оптовому торговцу, если удастся договориться о приемлемой цене. Эта продажа не затронет обычные продажи компании и не повлияет на совокупные постоянные затраты компании. Какая цена одного динамика должна быть названа оптовому продавцу, если компания Acoustic Concepts хочет увеличить месячную прибыль на $3 000? Решение. Переменные затраты на динамик . ............................ Желаемая прибыль на динамик: $3 000/150 динамиков . .............................................. Объявленная цена на динамик . ................................. $150 20 $170 Обратите внимание, что постоянные затраты не включены в расчет, потому что оптовая продажа не окажет влияния на постоянные затраты, таким образом все дополнительные доходы, превышающие постоянные затраты, увеличивают прибыль компании. Анализ безубыточности Иногда CVP-анализ называют просто анализом безубыточности. Это не совсем подходящее название, потому что анализ безубыточности является всего лишь одним, хотя и важным, элементом CVPанализа. Анализ безубыточности был разработан для того, чтобы давать ответы на вопросы, подобные следующему: На сколько могут упасть продажи, чтобы компания не начала терять деньги? Расчет безубыточности Выше в этой главе мы определили точку безубыточности как уровень продаж, при котором прибыль компании равняется нулю. Точка безубыточности может рассчитываться с применением метода уравнения или метода маржинальной прибыли — оба метода являются равноценными. Метод уравнения. Метод уравнения концентрируется на подходе к маржинальной прибыли в отчете о прибылях и убытках, представленном выше в этой главе. Формат такого отчета о прибылях и убытках может быть выражен в форме уравнения следующим образом. Прибыль = (Продажи – Переменные затраты) – Постоянные затраты Перестановка этого уравнения приводит к такой его форме, которая широко используется для CVP-анализа: Продажи = Переменные затраты + Постоянные затраты + Прибыль В точке безубыточности прибыль равна нулю. Поэтому точка безубыточности может быть рассчитана за счет определения той точки, при которой продажи равняются сумме переменных и постоянных 287 288 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли затрат. Для компании Acoustic Concepts точка безубыточности, выраженная в продажах единиц продукции, Q, может быть рассчитана следующим образом. Продажи = Переменные затраты + Постоянные затраты + Прибыль $250Q = $150Q + $35 000 + $0 $100Q = $35 000 Q = $35 000/$100 на динамик Q = 350 динамиков, где: Q = количество проданных динамиков $250 = отпускная цена единицы $150 = переменные затраты на единицу $35 000 = совокупные постоянные затраты Точка безубыточности продаж, выраженная в долларах, может быть рассчитана за счет умножения уровня продаж в единицах продукции на отпускную цену на единицу продукции: 350 динамиков × $250 за динамик = $87 500 Точка безубыточности продаж, выраженная в долларах, X также может быть рассчитана следующим образом. Продажи = Переменные затраты + Постоянные затраты + Прибыль X = 0,60X + $35 000 + $0 0,40X = $35 000 X = $35 000/0,40 X = $87 500, где: X = совокупные продажи в долларах 0,60 = процент переменных затрат (переменные затраты : продажи) $35 000 = совокупные постоянные затраты У компаний часто имеются данные только в форме процентов или пропорций, метод, который мы только что проиллюстрировали, необходимо применять для определения точки безубыточности. Обратите внимание, что использование пропорций в уравнении приводит к форме выражения точки безубыточности в долларах проданных единиц, а не в количестве единиц. Точка безубыточности, выраженная в количестве проданных единиц, является следующей. $87 500/$250 за динамик = 350 динамиков Бизнес на практике Быстрые покупки — история компании dot.com * CD — компания, основанная двумя молодыми инженерами — Джорджем Сеарлем (George Searle) и Хамфри Ченом (Humphrey Chen), которая позволяет клиентам заказывать компакт-диски по мобильному телефону. Предположим, сидя в своей машине, вы слышите музыкальный фрагмент песни по радио и хотели бы приобрести этот компакт-диск. Вам нужно достать мобильный телефон, нажать *CD, ввести частоту радиостанции и время, когда вы слышали песню, и вскоре компакт-диск будет отправлен по вашему адресу. * CD начисляет около $17 за компакт-диск, включая транспортировку. Компания платит поставщику около $13, оставляя маржинальную прибыль около $4 на компакт-диск. В связи с тем, что компании нужно нести постоянные затраты на обслуживание клиентов, Джордж Сеарл ожидает, что компания потеряет на продажах $1,5 млн. за первый год работы. Это основано на предположении, что компания будет продавать 88 000 компакт-дисков. Какова точка безубыточности компании? Проанализировав информацию за прошлые периоды, оказалось, что постоянные затраты компании составляют около $1 850 000 в год. Поскольку маржинальная прибыль на компакт-диск составляет $4, компании нужно продать более 460 000 компакт-дисков в год только для того, чтобы превысить уровень безубыточности! Источник: Peter Kafka, «Play It Again», Forbes, 26 июля 1999, с. 94. ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли Метод маржинальной прибыли. Это сокращенная версия метода уравнения, который был только что описан. Данный метод направлен на идею, рассматриваемую ранее, касательно того, что каждая проданная единица продукции приводит к определенному объему маржинальной прибыли, которая направляется на покрытие постоянных затрат. Для того чтобы определить, сколько единиц необходимо продать для достижения точки безубыточности, разделите совокупные постоянные затраты на маржинальную прибыль на единицу продукции. Точка безубыточности, выраженная количеством проданных единиц = Постоянные затраты Маржинальная прибыль на единицу продукции Каждый динамик приводит к получению маржинальной прибыли на уровне $100 ($250 отпускная цена, минус $150 переменных затрат). Поскольку совокупные постоянные затраты составляют $35 000, точка безубыточности, выраженная количеством проданных единиц, рассчитывается следующим образом. Постоянные затраты Маржинальная прибыль на единицу $35 000 = 350 динамиков $100 за динамик = Вариант этого метода использует долю маржинальной прибыли вместо маржинальной прибыли на единицу продукции. Результатом его применения является точка безубыточности, выраженная в долларах совокупных продаж, в отличие от количества проданных единиц. Точка безубыточности в долларах совокупных продаж = Постоянные затраты Доля маржинальной прибыли На примере компании Acoustic Concepts расчет будет следующим. Постоянные затраты Доля маржинальной прибыли = $35 000 = $87 500 0,40 Этот подход, основанный на доле маржинальной прибыли, является особенно полезным, когда компания имеет несколько производственных линий и хочет рассчитать точку безубыточности для всей компании. Более детально этот вопрос обсуждается в разделе, представленном ниже под названием «Концепция структуры продаж». Анализ целевой прибыли Для определения объема продаж, необходимого для получения целевой прибыли, могут использоваться CVP-формулы. Предположим, что Прэм Нараян из компании Acoustic Concepts хотел бы заработать целевую прибыль на уровне $40 000 в месяц. Сколько динамиков должно быть продано? CVP-уравнение. Согласно одному из подходов используется метод уравнения. Вместо определения объема продаж для нулевой прибыли нужно решить уравнение с величиной прибыли на уровне $40 000. Продажи = Переменные затраты + Постоянные затраты + Прибыль $250Q = $150Q + $35 000 + $40 000 $100Q = $75 000 Q = $75 000/$100 на динамик Q = 750 динамиков, где: Q = количество проданных динамиков $250 = отпускная цена единицы продукции $150 = переменные затраты на единицу продукции $35 000 = совокупные постоянные затраты $40 000 = целевая прибыль 289 290 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли Таким образом целевая прибыль может быть получена за счет продажи 750 динамиков в месяц, что представляет $187 500 совокупных продаж ($250 на динамик × 750 динамиков). Метод маржинальной прибыли. Второй метод предполагает расширение формулы мар­жи­наль­ ной прибыли таким образом, чтобы она включала целевую прибыль. Продажа необходимого количества единиц продукции для получения целевой прибыли = Постоянные затраты + Целевая прибыль Маржинальная прибыль на единицу продукции = $35 000 + $40 000 100 на динамик = 750 динамиков Применяя этот подход, мы получим тот же ответ, что и при методе уравнения, поскольку он, по сути, является сокращенной версией метода уравнения. Подобным образом могут быть рассчитаны продажи в долларах. Продажа в долларах, необходимая для получения целевой прибыли = Постоянные затраты + Целевая прибыль Маржинальная прибыль = $35 000 + $40 000 0,40 = $187 500 Маржа безопасности, или запас прочности Маржой безопасности, или запасом прочности, называется превышение бюджетных (или фактических) продаж в долларах по сравнению с объемом продаж в долларах на уровне точки безубыточности. Она определяет уровень, до которого могут упасть продажи, чтобы компания не начала нести потери. Чем выше маржа безопасности, тем ниже риск того, что компания опустится ниже точки безубыточности. Для ее расчета используется следующая формула. Маржа безопасности = Совокупные бюджетные (или фактические) продажи – Продажи на уровне точки безубыточности Маржа безопасности также может быть выражена в процентах за счет деления маржи безопасности в долларах на величину совокупных продаж. Процент маржи безопасности = Маржа безопасности в долларах Совокупные бюджетные (или фактические) потери Бизнес на практике Затраты в Интернете Компания eToys, занимающаяся продажей игрушек через Интернет, в 1999 году потеряла $190 млн. при продажах на уровне $151 млн. Одной из значительных статей затрат были затраты на рекламу. Компания eToys потратила около $37 на рекламу на каждые $100 продаж. (Другие компании, занимающиеся интернет-торговлей, тратили даже больше — в некоторых случаях расходы на рекламу составляют до $460 на каждые $100 продаж!) Компания eToys имеет определенные преимущества по сравнению с обычными магазинами, такими как Toys «R» Us. Компания eToys понесла более низкие затраты на запасы, поскольку ей нужно было иметь под рукой только один или два медленно продающихся товара, в то время как традиционный магазин должен заполнять все свои полки товарами. Помещения традиционных магазинов, например большие торговые пассажи, стоят денег — в среднем около 7% продаж. Однако интернет-магазины, такие как eToys, имеют и свои недостатки. Покупатели сами забирают и упаковывают свои товары на выходе из традиционного магазина, а интернет-магазины должны платить своим сотрудникам за выполнение этой работы. Эти затраты составляют примерно $33 на каждые $100 продаж. Кроме того, технология продажи по Интернету не бесплатная. Компания eToys потратила около $29 на поддержку сайта и подобные технологии на каждые $100 продаж. Однако многие из этих затрат, связанных с продажей по Интернету, являются постоянными. Тоби Ленк (Toby Lenk), генеральный директор компании eToys, рассчитал, что компания превысит точку безубыточности, если достигнет продаж на уровне $750-900 млн., представляя менее одного процента рынка игрушек. Компания eToys не достигла намеченной цели, и в январе 2001 г. уволила 70% своих работников. Впоследствии eToys была приобретена компанией KBKids.com. Источник: Erin Kelly, «The Last e-Store on the Block», Fortune, 18 сентября 2000, с. 214-220; Jennifer Couzin, The Industry Standard, 4 января 2001. ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли Расчет маржи безопасности для компании Acoustic Concepts представлен ниже. Продажи (при текущем объеме 400 динамиков) (a) ............................. Продажи на уровне точки безубыточности (350 динамиков) ............. Маржа безопасности (в $) (b) ..................................................................... Маржа безопасности, как процент продаж, (b) : (a) . ............................ $100 000 87 500 $12 500 12,5% Такая маржа безопасности означает, что при текущем уровне продаж, сегодняшних ценах и структуре затрат компании падение продаж на $12 500, или 12,5%, приведет к выходу на уровень безубыточности. В компании, которая производит один вид продукции, например Acoustic Concepts, маржа безопасности также может быть выражена в количестве проданных единиц за счет деления маржи безопасности в долларах на отпускную цену на единицу. В этом случае маржа безопасности составляет 50 динамиков ($12 500/$250 на динамик = 50 динамиков). Бизнес на практике Магазин Soup Nutsy Пак Мелвани (Pak Melwani) и Кумар Натирамани (Kumar Hathiramani), бывшие продавцы шелка из Бомбея, открыли магазин по продаже супов после того, как увидели эпизод из шоу Seinfeld, в котором фигурировал суп Наци. Эпизод являлся пародией на реальную жизнь продавца супа Али Еганеха (Ali Yeganeh), чьи верные покупатели соглашались стоять в часовой очереди и выдерживать недовольное брюзжание Али. Пак Мелвани и Кумар Натирамани начали воплощать опыт Али Еганеха с того, что превратили свою кухню в розничную сеть, но эта идея оказалась неудачной. Однако они не отступили и наняли французского шеф-повара, который умел готовить 500 супов, после чего открыли магазин под названием Soup Nutsy. Магазин Soup Nutsy предлагает 12 видов домашних супов за $6, например крабовый суп с хересом и тайский суп из креветок с кокосом. Пак Мелвани и Кумар Натирамани сообщили, что за первый год работы они получили прибыль на уровне $210 000 при продажах в размере $700 000. По их словам, стоимость одной порции — около $2. Таким образом доля переменных затрат составляет одну треть ($2 затрат : $6 отпускной цены). Каковы их постоянные затраты? Мы можем ответить на этот вопрос, применив метод уравнения следующим образом. Продажи = Переменные затраты + Постоянные затраты + Прибыль $700 000 = (1/3 × $700 000) + постоянные затраты + $210 000 Постоянные затраты = $700 000 – (1/3 × $700 000) – $210 000 = $256 667 Пользуясь данной информацией, можно определить, что точка безубыточности компании Soup Nutsy со­став­ ляет $385 000. Это позволяет магазину иметь достаточную маржу безопасности — на уровне 45% продаж. Источник: Silva Sansoni, «The Starbucks of Soup?» Forbes, 7 июля 1997, с. 90-91. Управленческий учет в действии Сейчас утро четверга, и Прэм Нараян и Боб Лучинни обсуждают результаты анализа, проведенного Бобом. Прэм: Боб, все, что вы мне показали, кажется достаточно понятным. Можно увидеть, как повлияют предложения некоторых менеджеров по продаже на наши прибыли. Некоторые из этих предложений довольно хороши, а некоторые — не очень. Я также понимаю, что наша точка безубыточности составляет 350 динамиков, таким образом нам нужно быть уверенными в том, что мы не опускаемся ниже этого уровня продаж. Что меня действительно беспокоит, так это то, что сейчас мы продаем только 400 динамиков в месяц. Что вы называете резервом в виде 50 динамиков? Боб: Это маржа безопасности. Прэм: Такой маленький резерв вызывает беспокойство. Что мы можем сделать, чтобы увеличить маржу безопасности? Боб: Нам нужно то ли увеличить совокупные продажи, то ли уменьшить точку безубыточности, то ли сделать и первое, и второе. Прэм: А для того чтобы уменьшить точку безубыточности, нам нужно то ли уменьшить наши постоянные затраты, то ли увеличить маржинальную прибыль на единицу. Боб: Абсолютно верно. 291 292 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли Прэм: А для того чтобы увеличить маржинальную прибыль на единицу продукции, нам нужно то ли увеличить отпускную цену, то ли уменьшить переменные затраты на единицу. Боб: Правильно. Прэм: Что же предложите вы? Боб: Да, анализ не говорит нам, что нужно делать, но указывает на наличие потенциальной проблемы. Прэм: Если у вас нет предложений прямо сейчас, на следующей неделе я хотел бы созвать общее собрание, чтобы обсудить то, как мы можем работать над увеличением маржи безопасности. Я думаю, всех тревожит вопрос нашей уязвимости в случае даже незначительного снижения продаж. Боб: Я согласен. Это то, чем все мы хотели бы заняться. Рассмотрение CVP-анализа при выборе структуры затрат Структура затрат относится к пропорции постоянных и переменных затрат компании. Компания часто имеет определенное соотношение этих двух типов затрат. Например, постоянные затраты в виде инвестиций в оборудование могут привести к сокращению переменных трудозатрат. В этом разделе мы обсудим выбор структуры затрат, рассмотрим влияние структуры затрат на стабильность прибыли, где ключевую роль играет операционный рычаг. Структура затрат и стабильность прибыли Когда у руководителя есть достаточно широкий подход к соотношению между постоянными и переменными затратами, ему необходимо определить, какая структура затрат лучше — с высокими переменными затратами и низкими постоянными затратами или наоборот? Не существует единого ответа на этот вопрос, каждый подход имеет свои преимущества. Чтобы показать, что мы имеем в виду, рассмотрим отчет о прибылях и убытках, представленный ниже для двух ферм по выращиванию черники. Ферма Bogside зависит от сезонных рабочих, которые собирают чернику вручную, в то время как ферма Sterling сделала инвестиции в дорогие машины для уборки ягод. Соответственно у фермы Bogside более высокие переменные затраты, но ферма Стерлинг Sterling имеет более высокие постоянные затраты. Продажи ............................................. Минус переменные затраты .......... Маржинальная прибыль ................. Минус постоянные затраты ........... Чистая операционная прибыль .... Ферма Bogside Величина Процент $100 000 100 60 000 60 40 000 40 30 000 $10 000 Ферма Sterling Величина Процент $100 000 100 30 000 30 70 000 70 60 000 $10 000 У какой фермы структура затрат лучше? Ответ зависит от многих факторов, включая долгосрочные перспективы в продажах, ежегодные колебания уровней продаж и отношения собственников к рискам. Если продажи в будущем превысят $100 000, ферма Sterling будет иметь лучшую структуру затрат по той причине, что у нее доля маржинальной прибыли выше, и поэтому ее прибыли вырастут быстрее при росте продаж. Для иллюстрации предположим, что на каждой ферме произошло увеличение прибыли на 10% без роста постоянных затрат. Новый отчет о прибылях и убытках будет следующим. Ферма Bogside Величина Процент Продажи ............................................... Минус переменные затраты ............ Маржинальная прибыль ................... $110 000 66 000 44 000 Минус постоянные затраты ............. Чистая операционная прибыль ...... 30 000 $14 000 100 60 40 Ферма Sterling Величина Процент $110 000 33 000 77 000 60 000 $17 000 100 30 70 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли У фермы Sterling наблюдалось большее повышение чистой операционной прибыли в связи с более высокой долей маржинальной прибыли, даже несмотря на то, что увеличение продаж было одинаковым для обеих ферм. Что если продажи время от времени будут падать ниже $100 000? Каковы точки безубыточности для двух ферм? Какова их маржа безопасности? Расчеты с применением метода маржинальной прибыли, необходимые для того, чтобы ответить на эти вопросы, представлены ниже. Постоянные затраты ................................................................................................ Доля маржинальной прибыли ................................................................................. Точка безубыточности совокупных продаж, выраженная в долларах . ............. Совокупные текущие продажи (a) .......................................................................... Точка безубыточности продаж . .............................................................................. Маржа безопасности продаж, выраженная в долларах (b) . ............................... Маржа безопасности продаж, выраженная в процентах (а) ÷ (b) . ..................... Ферма Bogside $30 000 ÷ 0,40 $75 000 $100 000 75 000 $25 000 25,0% Ферма Sterling $60 000 ÷ 0,70 $85 714 $100 000 85 714 $14 286 14,3% Этот анализ свидетельствует о том, что ферма Bogside менее уязвима к снижению производства, чем ферма Sterling. Мы можем определить две причины меньшей уязвимости. Во-первых, из-за более низких операционных затрат. Ферма Bogside имеет более низкую точку безубыточности и высокую маржу безопасности, как указано в расчете, приведенном выше. Поэтому Bogside не начнет так быстро нести потери, как ферма Sterling, в период, когда продажи резко падают. Во-вторых, из-за низкой доли маржинальной прибыли ферма Bogside не будет терять маржинальную прибыль настолько быстро, как Sterling, когда продажи будут снижаться. Таким образом доходы фермы Bogside будут более устойчивыми. Мы видели ранее, что это является недостатком при повышении продаж, но это дает большую защиту, когда продажи падают. Итак, не зная, что ожидает компанию в будущем, нельзя с точностью определить, какая структура затрат лучше. И та и другая имеют свои преимущества и недостатки. Фирма Sterling с более высокими постоянными затратами и низкими переменными затратами будет испытывать большие колебания чистой операционной прибыли при колебаниях продаж с более высокими прибылями в хорошие годы и более высокими потерями в плохие годы. Ферма Bogside с более низкими постоянными затратами и более высокими переменными затратами будет сталкиваться с более стабильной ситуацией с чистой операционной прибылью и иметь лучшую защиту от потерь в плохие годы. Но это произойдет за счет более низкой операционной прибыли в хорошие годы. Бизнес на практике Проигрышная структура затрат Две компании — JetBlue и United Airlines — используют Airbus-235 для полетов из международного аэропорта Даллас, что расположен возле Вашингтона (округ Колумбия), в Оклэнд (штат Калифорния). На обоих самолетах работают пилот, второй пилот и четыре бортпроводника. На этом общие черты заканчиваются. Исходя из данных 2002 года пилот на рейсах авиакомпании United зарабатывал $16 350-18 000 в месяц по сравнению с $6 800, которые зарабатывали пилоты компании JetBlue. Старший бортпроводник заработал более $41 000 в год, в то время как бортпроводник JetBlue — $16 800-27 000 в год. В основном из-за более высоких трудозатрат эксплуатационные затраты по полету авиакомпании United были на 60% больше, чем затраты JetBlue. Из-за напряженной ценовой конкуренции со стороны JetBlue и других авиакомпаний с низкими затратами United не смогла покрыть свои более высокие операционные затраты по этим и другим полетам. В конечном итоге, компания United обанкротилась в конце 2002 года. Источник: Susan Carey, «Costly Race in the Sky», The Wall Street Journal, 9 сентября 2002, с. B1 и B3. Операционный рычаг (леверидж) Рычаг является инструментом для преумножения силы. Применяя рычаг, можно сдвинуть массивные объекты за счет незначительного приложения силы. В бизнесе операционный рычаг служит подобной цели. Операционный рычаг является показателем того, насколько чувствительна чистая 293 294 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли операционная прибыль к изменениям в продажах (в процентах). Операционный рычаг действует как множитель. Если операционный рычаг высок, небольшой процент увеличения продаж может привести к большему проценту увеличения чистой операционной прибыли. Операционный рычаг можно проиллюстрировать на примере данных о двух фермах, выращивающих чернику. Ранее мы отметили, что увеличение продаж на 10% (с $100 000 до 110 000 на каждой ферме) приведет к увеличению на 70% чистой операционной прибыли фермы Sterling (с $10 000 до 17 000) и только на 40% — фермы Bogside (с $10 000 до 14 000). Таким образом, при увеличении продаж на 10% у фермы Sterling произойдет значительное увеличение прибыли, чем у фермы Bogside. Степень операционного рычага при определенном уровне продаж рассчитывается по следующей формуле. Степень операционного рычага = Маржинальная прибыль Чистая операционная прибыль Степенью операционного рычага при определенном уровне продаж является показатель того, каким образом процент изменений объемов продаж повлияет на прибыль. Чтобы проиллюстрировать степень операционного рычага для двух ферм при продажах на уровне $100 000, используем следующие расчеты. Ферма Bogside: Ферма Sterling: $40 000 $10 000 $70 000 $10 000 = 4 = 7 Поскольку степень операционного рычага для фермы Bogside равняется 4, рост чистой операционной прибыли компании превысит в четыре раза увеличение продаж. Подобным образом чистая операционная прибыль фермы Sterling возрастет в семь раз больше, чем увеличение продаж. Таким образом при увеличении продаж на 10% мы можем предположить, что чистая операционная прибыль фермы Bogside вырастет в четыре раза от этой величины, или на 40%, и чистая операционная прибыль фермы Sterling увеличится в семь раз от этой величины, или на 70%. Ферма Bogside Ферма Sterling (1) Процент увеличения продаж 10 10 (2) Степень операционного рычага 4 7 (1) Процент увеличения чистой операционной прибыли (1) × (2) 40 70 Что приводит к тому, что ферма Sterling имеет более высокий операционный рычаг? Единственной разницей между двумя фермами является их структура затрат. Если две компании имеют идентичные совокупные доходы и совокупные затраты и различаются лишь структурой затрат, компании с более высоким процентом постоянных затрат в структуре затрат будут иметь более высокий операционный рычаг. Возвращаясь к первоначальному примеру на с. 292, когда у обеих компаний продажи были на уровне $100 000 и совокупные затраты $90 000, одна треть затрат фермы Bogside были постоянными затратами и две трети затрат фермы Sterling были постоянными. В результате степень операционного рычага фермы Sterling выше, чем у Bogside. Степень операционного рычага не является постоянной величиной — она наиболее высока при уровнях продаж, приближающихся к точке безубыточности и уменьшается при росте продаж и прибыли. Об этом свидетельствует следующая таблица, содержащая данные по степени операционного рычага для фермы Bogside при различных уровнях продаж. (Данные, которые использовались ранее по ферме Bogside, выделены цветом.) Продажи ......................................................................... Минус переменные затраты ...................................... Маржинальная прибыль (a)........................................ Минус постоянные затраты ....................................... Чистая операционная прибыль (b) .......................... Степень операционного рычага (a) / (b). ................ $75 000 45 000 30 000 30 000 $0 ∞ $80 000 48 000 32 000 30 000 $2 000 16 $100 000 60 000 40 000 30 000 $10 000 4 $150 000 90 000 60 000 30 000 $30 000 2 $225 000 135 000 90 000 30 000 $60 000 1.5 ГЛАВА 6: Взаимозависимость величины затрат, объема производства и прибыли Таким образом увеличение продаж на 10% приведет к увеличению прибыли только на 15% (10% × 1,5), если уровень продаж компании составлял $225 000 по сравнению с 40%-м увеличением, которое мы рассчитали ранее на уровне продаж $100 000. Степень операционного рычага будет постоянно уменьшаться по мере удаления компании от точки безубыточности. На точке безубыточности степень операционного рычага самая высокая ($30 000 маржинальной прибыли ÷ $0 чистой операционной прибыли = ∞). Бизнес на практике Признательность болельщиков Операционный рычаг может быть хорошей вещью при процветании бизнеса, но он может и ухудшить ситуацию, когда продажи уменьшаются. Джерри Коланджело (Jerry Colangelo), управляющий партнер профессиональной бейсбольной команды Arizona Diamondbacks, потратил более $100 млн., чтобы привлечь шестерых новых игроков — свободных агентов, что привело к увеличению в два раза оплаты игроков команды — в то время как самая значительная статья фиксированных расходов касалась расходов по кредиту (операционных и на обслуживание кредита), связанному с новым стадионом команды. С ежегодными затратами на уровне около $100 млн. для команды необходимо, чтобы в среднем каждую игру посещали около 40 000 болельщиков, что позволит команде выйти на точку безубыточности. Столкнувшись с рискованной с финансовой точки зрения ситуацией, Джерри Коланджело решил поднять цену билета на 12%. И это произошло в День признательности болельщикам! Посещаемость за сезон уменьшилась на 15%, что привело к тому, что предполагаемые прибыли на уровне $20 млн. превратились в потери в размере более $10 млн. за год. Обратите внимание: падение посещаемости на 15% не привело просто к падению прибыли на 15% — в этом проявилось волшебство операционного рычага в действии. Источник: Mary Summers, «Bottom of the Ninth, Two Out», Forbes, 1 ноября 1999, с. 69-70. Руководитель может использовать степень операционного рычага для того, чтобы провести быструю оценку того, какое влияние будут иметь различные изменения продаж (в процентах) на прибыль, без необходимости подготовки детального отчета о прибылях и убытках. Как показано в наших примерах, эффект операционного рычага может быть драматическим. Если деятельность компании находится почти на точке безубыточности, даже небольшой процент увеличения продаж может привести к увеличению прибылей. Это объясняет то, почему руководство часто прикладывает значительные усилия для небольшого увеличения продаж. Если степень операционного рычага составляет 5, увеличение продаж на 6% приведет к увеличению прибыли на 30%. Структурирование комиссионных с продаж Компании обычно выплачивают продавцам либо комиссионные с продаж исходя из объема продаж, либо зарплату плюс комиссионные с продаж. Комиссионные на основе продаж в долларах могут приводить к уменьшению прибыли. Для иллюстрации рассмотрим компанию Pipeline Unlimited, которая производит оборудование для серфинга. Менеджеры по продажам компании продают ее продукцию в розничные магазины спортивных товаров в Северной Америке и Тихоокеанском бассейне. Данные по двум моделям досок для серфинга XR7 и Turbo представлены ниже. Отпускная цена . .............................................. Минус переменные затраты ......................... Маржинальная прибыль ................................ Модель XR7 Turbo $695 $749 344 410 $351 $339 Какую модель продавцы будет продавать с большим усердием в случае если работники получают комиссионные на уровне 10% от доходов. Ответ: Turbo, поскольку у нее высокая отпускная цена и соответственно комиссионные. С другой стороны, с точки зрения компании, прибыли будут выше, если торговый персонал сможет подтолкнуть клиентов к покупке модели XR7, поскольку последняя имеет более высокую маржинальную прибыль. 295