СОЦИАЛЬНЫЕ АСПЕКТЫ И.Б. Колмаков

реклама

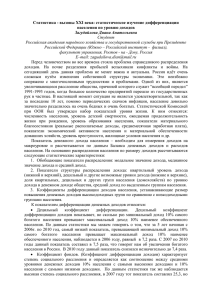

СОЦИАЛЬНЫЕ АСПЕКТЫ И.Б. Колмаков ПРОГНОЗИРОВАНИЕ ПОКАЗАТЕЛЕЙ ДИФФЕРЕНЦИАЦИИ ДЕНЕЖНЫХ ДОХОДОВ НАСЕЛЕНИЯ1 Рассмотрены вопросы прогнозирования параметров распределения и дифференциации денежных доходов населения. Предложены методы прогнозирования параметров распределения населения по уровню среднедушевого денежного дохода, установлена взаимосвязь этих параметров с прогнозными показателями макроэкономики. Приведены схемы перехода к прогнозной кривой концентрации Лоренца. Установлены зависимости показателей дифференциации денежных доходов населения от параметров распределения населения по уровню доходов. Предложены дополнительные, более информативные и точные показатели дифференциации денежных доходов населения. Решению задач прогнозирования показателей дифференциации денежных доходов населения предшествует решение двух независимых задач прогноза: – параметров распределения населения по уровню среднедушевого среднемесячного денежного дохода; – кумулятивного распределения совокупного денежного дохода населения (переход к прогнозной кривой концентрации Лоренца). Собственно прогнозный расчет показателей дифференциации денежных доходов населения выполняется на базе прогнозного значения кривой концентрации Лоренца, которая в свою очередь строится на базе прогнозной функции распределения населения по уровню среднедушевого среднемесячного денежного дохода и по прогнозной функции распределения объемов доходов населения. Рассмотрим подробнее каждую из задач прогноза. Прогнозирование параметров распределения населения по уровню среднедушевого денежного дохода. Методологической базой экономикоматематического анализа и моделирования процессов распределения доходов населения явились результаты исследований и разработок зарубежных и отечественных экономистов. Различные модификации экономических теоретических моделей, которые фокусируются на проблемах распределения оплаты труда и денежных доходов населения, представлены в работах [1-11]. Стартовый вариант методики расчета распределения населения по уровню среднедушевого дохода рассматривался на заседании секции «Уровень жизни населения» Научно-методического совета Госкомстата РФ 25 января 1996 г. [7]. В предложенной методике с учетом известных гипотез уточнялись процедуры обработки результатов выборочного обследования, что позволяло получать более точные оценки распределения доходов населения, чем предлагавшиеся ранее. Логарифмически нормальное распределение находит весьма широкое применение в практических приложениях математической статистики [1-5, 7, 916]. Повсеместно наблюдаемая закономерность соответствия частости, фактически наблюдаемой, и частости, исчисленной в предположении, что распределение доходов логарифмически нормально, позволила исследователям разработать ряд 1 Автор выражает благодарность А.В. Суворову за обсуждение проблем и результатов. 136 Прогнозирование показателей дифференциации денежных доходов населения интересных и отличающихся относительно высокой точностью методов расчетов распределения населения по уровню среднедушевых денежных доходов. Оказалось, что этих данных достаточно для построения двухпараметрической логарифмически нормальной кривой распределения населения по уровню среднедушевого дохода. От интегральных оценок этой кривой осуществляется переход к кривой Лоренца. На основе скорректированной кривой Лоренца вычисляются: коэффициент концентрации доходов Лоренца (коэффициент Джини) и коэффициент фондов. Кривые распределения и кривые Лоренца позволяют вычислять и другие весьма полезные показатели, необходимые для измерения и исследования дифференциации доходов населения. В настоящее время в Федеральной Службе Государственной Статистики (Росстат) применяются методики, основанные на использовании логарифмически нормального закона распределения населения по уровню среднедушевого среднемесячного денежного дохода, которые включают в себя систему поправок, что существенно повышает адекватность применяемого распределения [15, Вып. 1, с. 74-92], т.е. в отчетах Росстата распределение населения по уровню среднедушевого денежного дохода не является идеально логарифмически нормальным [16]. Рассматриваемые ниже методы и модели прогнозирования показателей дифференциации денежных доходов населения приведены в соответствие с методологическими положениями и отчетной информацией Росстата. Такой подход создает возможность для ретроспективных проверок применяемых методов и существенно повышает надежность прогнозов. Параметры конкретного распределения доходов населения могут быть рассчитаны на основе отчетных и(или) прогнозных наборов показателей: сценарных условий развития экономики, демографических показателей, макроэкономических показателей, показателей структуры доходов баланса денежных доходов и расходов населения. Рассмотрим вклад каждого уровня в прогноз параметров распределения. Прогноз сценарных показателей. Сценарные показатели и аргументы определяются на базе экспертного прогноза развития мировой экономики и целей развития внутренней экономики. Информация для расчетов содержится, например, в отчетных и прогнозных данных, разрабатываемых Росстатом и Департаментами Минэкономразвития и Минпромэнерго России. Каждый вариант устанавливается экспертно и фиксирует условия и показатели, которые экзогенно определяют три последующие уровня прогнозов. Прогноз демографических показателей.. Из показателей демографического прогноза в настоящем исследовании используется только показатель прогноза общей численности населения N. Некоторые другие показатели – численность экономически активного населения NЕА , численность пенсионеров, лиц, не достигших трудоспособного возраста, и т. д. – используются для экспертных оценок. Прогноз показателей демографического развития выполняют научные организации РФ (Росстат, Центр демографии и экологии человека РАН, Институт социальнополитических проблем РАН и др.) и международные организации (ООН, ВОЗ, ЕБРР и др.). Отметим, что уже в 2004 г. появились значимые корректировки отчетных значений и прогнозов, основанные на результатах переписи 2002 г. Прогноз макроэкономических показателей. Для наиболее вероятных экспертно выбранных вариантов сценарных условий проводятся расчеты прогнозных макропоказателей и, по сложившейся практике подготовки прогнозов Минэкономразвития, два из них наиболее реалистичных (оптимистичный и пессимистичный) принимаются для прогноза других уже детализированных по 137 И.Б. Колмаков отраслям и секторам экономики показателей, в том числе показателей социального развития. Математическое ожидание среднедушевого дохода в генеральной совокупности в точности соответствует среднему значению среднедушевого среднемесячного денежного дохода, рассчитанного при выбранных сценарных условиях по ВВП, доле доходов населения в ВВП и среднегодовой численности населения: Xc = ВВП dPI PI = , 12 N 12 N (1) где ВВП – валовой внутренний продукт в текущих ценах; dPI – доля доходов населения в ВВП; PI –денежные доходы населения в текущих ценах; N – среднегодовая численность населения. Формула (1) является одной из базовых в расчете прогнозных параметров распределения населения по уровню доходов. Рассмотрим входящие в нее показатели более детально: (2) ВВПi+1 = ВВПi⋅IDVi+1⋅IVSi+1 = IVTi+1 ВВПi . Здесь ВВПi+1 – прогнозное значение ВВП i+1 года в текущих ценах; ВВПi⋅– значение ВВП предыдущего года (может быть отчетным или прогнозным); IDVi+1 – прогнозное значение индекс-дефлятора ВВП; IVSi+1 – прогнозное значение темпа роста ВВП в сопоставимых ценах; IVTi+1 – прогнозное значение темпа роста ВВП в текущих ценах. Прогноз показателей структуры доходов населения. Показатели dPI – доля доходов населения в ВВП и PI – денежные доходы населения в текущих ценах являются контурной оценкой показателей баланса денежных доходов и расходов населения (БДРН). Основными показателями прогноза являются показатели структуры статьи «Доходы населения» БДРН: W, TR, RST. Здесь W – доля (в денежных доходах населения) оплаты труда наемных работников; TR – доля трансфертов населению; RST – доля прочих доходов. Из условий баланса следует, что W + TR + RST = 1,0 (или 100%). Росстат регулярно публикует отчетные данные по балансу денежных доходов и расходов населения, оставляя за собой право на корректировку как методики расчета показателей баланса, так и самих показателей баланса. Кроме того, определение оплаты труда (включая скрытую) по методике Росстата требует экспертного досчета этого показателя, т. е. имеются основания полагать, что продолжающиеся работы по уточнению методик расчета показателей баланса далеки от завершения. Это – естественные процессы в период становления государственной отчетности в условиях перехода на СНС и МСФО. Конечно, процессы трансформации методик нарушают преемственность рядов отчетных показателей, однако после каждого уточнения повышается качество отчетной информации. Для решения проблем прогноза структуры БДРН в Минэкономразвития разработана и используется видоизмененная (по сравнению с Росстатом) структура БДРН. Принципиальное отличие БДРН Росстата от БДРН МЭРТ состоит в том, что в БДРН МЭРТ экспертно досчитываемые части показателей структуры доходов отнесены в «прочие». Такой подход повышает методическую устойчивость структуры показателей баланса. Но в реальной экономике и в особенности в отчетности предприятий происходят очень сильные сдвиги, обусловленные хроническими изменениями налогового законодательства и переводом отчетности некоторых российских предприятий на МСФО. Тем не менее стабильные процессы развития экономики, накопленный опыт и накопленная отчетность, относительная 138 Прогнозирование показателей дифференциации денежных доходов населения прозрачность публикуемых Росстатом методологических положений [15, 16] позволяют выполнять достаточно устойчивые прогнозы показателей структуры БДРН. Аналитические методы прогнозирования параметров распределения населения по среднедушевому среднемесячному денежному доходу. Распределение населения по среднедушевому среднемесячному денежному доходу подчиняется двухпараметрическому логнормальному распределению с параметрами µ и σ. Плотность распределения для логарифмически нормального закона распределения имеет вид: f ( x) = 1 e (ln x − µ ) σx 2 π 2 / 2σ 2 , (3) где х – случайная величина (среднедушевой среднемесячный денежный доход), а параметры µ и σ есть соответственно математическое ожидание и дисперсия нормального закона распределения случайной величины lnх. Параметры µ и σ, определяющие плотность распределения населения по уровню среднедушевого дохода, вычисляются с помощью двух параметров: Хс и Хmod, имеющих явный экономический смысл: 2 (4) σ= (ln Х с − ln Х mod ) ; 3 1 (5) µ = ⋅ ln( Х mod Х c2 ), 3 где Хс – математическое ожидание. По экономическому смыслу оно соответствует среднему значению среднедушевого среднемесячного денежного дохода в генеральной совокупности, определяемому, с одной стороны, делением доходов населения на среднюю численность населения (1), а с другой – через параметры логнормального распределения µ и σ: Xc = e 1 µ+ σ2 2 . (6) Модальное значение среднедушевого среднемесячного денежного дохода в генеральной совокупности – Хmod соответствует (в своей окрестности) доходам наиболее многочисленной группы населения. С одной стороны, Хmod ретроспективно определяется на основе данных выборочного обследования или на основе отчетных данных о структуре доходов населения в БДРН, с другой – Хmod есть то значение дохода, при котором функция плотности распределения населения по уровню дохода f(x) достигает своего максимального значения и определяется через параметры логнормального распределения µ и σ: 2 X mod = eµ −σ . (7) Между модальным (Хmod) и средним (Хс) значениями дохода существует параметрическая связь: 3 σ2 ki = k xi = X c / X mod = e 2 . (8) На базе отчетной системы показателей рассчитываются отчетные параметры среднемесячных доходов Хсi, Xmodi, и параметры отчетных распределений µi, σi . По имеющимся парам параметров (Хсi, Xmodi) или (µi, σi) рассчитывается fi(x) – отчетная плотность распределения населения по уровню среднедушевого среднемесячного дохода и дополняется соответствующей корректировкой правой (высокодоходной) части распределения. 139 И.Б. Колмаков Задача прогноза распределения населения по среднедушевому среднемесячному денежному доходу сводится к получению прогнозных значений Xmodi+1 и Хсi+1. Если известен прогноз показателей, определяющих Xmodi+1 и Хсi+1, то прогнозная плотность распределения населения по среднедушевому доходу f(x)i+1 рассчитывается либо по параметрам (Xmodi+1 и Хсi+1), либо по параметрам (µi+1 и σi+1). Для расчета прогнозных показателей Xmodi+1 и Хсi+1 используются прогнозные и отчетные данные макропоказателей, демографических показателей и показателей структуры БДРН для моментов времени i+1 и i соответственно. Прежде чем рассматривать методику прогнозирования параметров распределения для генеральной совокупности, рассмотрим упрощенную схему распространения обработки результатов выборочного обследования на генеральную совокупность. Представим схему обработки следующим образом: объектом выборочного обследования является только та часть населения, которая не имеет доступа к предпринимательским доходам. Это – наиболее реалистичная схема проведения выборочных обследований. Результаты такого обследования охватывают выборку (2000 г. – 49175 домохозяйств или, с учетом коэффициента семейности, около 0,1% населения России), которую можно распространить приблизительно на 88-90% населения, имеющего доходы в виде оплаты труда, и(или) трансфертов. Пусть dNпi – доля численности высокодоходных групп населения, (в том числе населения, имеющего доступ к предпринимательским доходам) и dNнi – доля численности групп населения, не имеющего доступа к предпринимательским доходам: dNнi = 1-dNпi. В сложившейся структуре общества можно полагать, что численность низкодоходных групп населения меняется так же слабо, как и численность высокодоходных групп населения [17]. По данным выборочного обследования рассчитывается среднедушевой среднемесячный доход в обследуемой группе населения Хвi. Этот же показатель можно рассчитать по данным показателей отчетной структуры доходной части БДРН. Показатели БДРН определяют баланс целиком для всего населения России, т.е. отражают баланс генеральной совокупности. Если в генеральной совокупности исключить из оплаты труда и трансфертов доходы лиц, имеющих доступ к предпринимательским доходам, то получим распределение, близкое к выборочному, с тем же модальным значением, что и в генеральной совокупности Xmodi и средним значением дохода выборочного распределения Хвi: (WN i + TRN i ) ВВПi dPI i dPN i , (9) X снi = X вi = X ci dN нi N i 12 dN нi где Хснi – среднедушевой среднемесячный денежный доход групп населения, не имеющих доступа к предпринимательским доходам. Условно назовем такие группы населения низкодоходными; WNi – доля оплаты труда в БДРН после исключения оплаты труда лиц, имеющих доступ к предпринимательским доходам, WNi=Wi(1-dWi); TRNi – доля трансфертов населению в БДРН после исключения трансфертов лиц, имеющих доступ к предпринимательским доходам, TRNi=TRi(1-dTRi); dPNi – доля доходов низкодоходных групп населения в денежных доходах населения PI. В структуре БДРН в чистом виде показателя dPNi нет dPNi = WNi + TRNi, (10) а имеется показатель DSi , определяющий суммарный доход долей оплаты труда и трансфертов в структуре БДРН: (11) DSi = Wi + TRi. 140 Прогнозирование показателей дифференциации денежных доходов населения В Российской Федерации (по состоянию на 2005 г.) отсутствует законодательная база прямого измерения доходов населения. Доходы населения измеряются (с 1997 г.) косвенно, экспертно по показаниям расходов, сбережений, операций с валютой и др. Предприниматели не находятся вне общества, они – его часть. Основываясь на этом постулате и дополнительных данных налоговых организаций, получена оценка доли численности населения, имеющего доступ к предпринимательским доходам dNпi, совпадающая с оценками Росстата и оценками других исследователей, и составляющая dNпi ≅ (9÷12)% общей численности населения [14]: Nпi ≅ dNпiNi . Помимо прямых предпринимательских доходов, население, имеющее доступ к предпринимательским доходам, получает оплату труда и(или) трансферты. Если из суммарной доли дохода оплаты труда и трансфертов вычесть долю оплаты труда и трансфертов лиц, имеющих доступ к предпринимательским доходам, то получим долю дохода оплаты труда и трансфертов в низкодоходной группе населения dPNi : (12) dPNi = WNi + TRNi = Wi(1-dWi) + TRi(1-dTRi) = DSi(1-dDSi). Из формул (10)-(12) можно записать, что (13) dPNi = DSi (1-dDSi) = sDi DSi , где 0,9 < sDi < 0,95 и dPNi < DSi . Введем обозначение SBi = (WN i + TRN i ) dPN i , = dN нi dN нi (14) где SBi – доля удельного среднедушевого дохода в низкодоходной группе населения, и из (9) получим: Хснi = Хвi = XciSBi . На основе прогнозных значений всех исходных показателей для момента времени i+1: Ni+1(INi+1), ВВПi+1 (IVTi+1), PIi+1 или dPIi+1 (IPIi+1 или IdPIi+1), Wi+1, TRi+1, DSi+1 (IDSi+1) рассчитываются прогнозные значения параметров распределения среднедушевых денежных доходов населения на тот же момент времени i+1: Хсi+1, Xmodi+1, µ i+1, σi+1. В основу методики прогнозирования положены следующие предпосылки: – каждый прогнозный расчет производится для среднегодовых показателей каждого года; – стартовое распределение населения по среднедушевому среднемесячному денежному доходу подчиняется двухпараметрическому логнормальному распределению с параметрами µi+1 и σi+1, и эти параметры вычисляются через показатели, имеющие явный экономический смысл Xmod i+1 и Хсi+1; – темп расслоения населения по уровню денежных доходов в низкодоходной группе населения значительно ниже темпа расслоения в генеральной совокупности и темп роста модального значения дохода γmodi+1 соответствует темпу роста среднего значения дохода в низкодоходной группе γвi+1: γmod i+1 ≅ γвi+1. Рабочая методика прогнозирования параметров распределения населения по уровню среднедушевого среднемесячного денежного дохода. Очень просто определяется прогнозное значение Хсi+1 – среднедушевой среднемесячный денежный доход в генеральной совокупности по макропоказателям: (15) X ci+1 ( PI i +1 / 12 N i +1 ) , 141 И.Б. Колмаков где PIi+1 – прогнозное значение годового денежного дохода населения в текущих ценах; Ni+1 – прогноз среднегодовой численности населения. Задача прогноза распределения населения по уровню среднедушевого среднемесячного денежного дохода fi+1(x) будет решена, если найдем прогнозное значение Xmodi+1. Для этого приведем следующую цепочку рассуждений. Основываясь на предположении, что темп роста модального значения дохода γmodi+1 совпадает с темпом роста среднего значения дохода в выборочной совокупности γвi+1, т. е. γmodi+1 ≅ γвi+1, определим темп γвi+1, на основе данных структуры доходной части БДРН: γ вi +1 = X вi+1 (WN i+1 + TRN i +1 ) dN нi PI i+1 N i . = (WN i + TRN i ) N i +1 PI i X вi dN нi+1 (16) Учитывая, что темп роста γсi+1 среднего значения Хсi+1 в генеральной совокупности равен γсi+1 = (Xci+1)/Xci = [(PIi+1)/Ni+1][Ni/PIi], с учетом принятых обозначений для SBi (14) можно записать: γвi+1 = (Xвi+1)/Xвi =γсi+1 (SBi+1 /SBi)= γсi+1 γSBi+1 . Тогда X mod i +1 = γmodi+1 ≅ γвi+1 = γсi+1 γSBi+1, X mod i (17) или (18) Xmodi+1= Xmodi γсi+1 γSBi+1 . Формула (18) является одной из основных рабочих формул методики. Так как в реальном БДРН показателей SBi нет, то необходим переход к показателям реальной структуры БДРН – агрегированным доходам DSi. На самом деле, замена выражения SBi +1 / SBi на выражение DSi +1 / DSi включает в себя воздействия двух взаимно компенсирующих факторов: – темпа роста модального значения дохода γmodi+1 (γвi+1 ≥ γmodi+1 ); – темпа роста структуры доходов низкодоходных групп населения γSBi+1 (γSBi+1 ≥γDSi+1). С одной стороны, происходит замена γmodi+1 на γвi+1. Процессы дифференциации доходов происходят и в низкодоходных группах населения, хотя и более слабыми темпами, чем в генеральной совокупности. С другой – происходит переход от гипотетической структуры баланса БДРН (SB) к фактической (DS) следующим образом: SBi +1 dPN i +1 dN нi DSi +1 (1 − DS i +1 ) dN нi = = . dPN i dN нi +1 DS i (1 − DSi ) dN нi +1 SBi Если в определениях показателей SBi+1 и SBi полагать, что доля доходов высокодоходных групп в структуре оплаты труда и трансфертов БДРН населения меняется слабо, т. е. (1-dDSi) ≅ (1-dDSi+1), то dPN i +1 DSi +1 (1 − DS i +1 ) s Di +1 DSi +1 = = . s Di DS i dPN i DS i (1 − DSi ) Можно предположить, что так же незначительно меняется и доля численности низкодоходных групп населения [17], т.е. dNнi ≅ dNнi+1. Отсюда γSBi+1 = SBi +1 s DSi +1 N нi N i +1 DSi +1 = Di +1 = kSi+1 = kSi+1 γDSi+1, s Di DS i N нi +1 N i DS i SBi где 142 Прогнозирование показателей дифференциации денежных доходов населения kSi+1 = s Di +1 dN нi s N нi N i +1 = Di +1 . s Di dN нi +1 s Di N нi +1 N i (19) Тогда основная рабочая формула (18) в результате замены γSBi+1 на kSi+1 γDSi+1 приобретает вид: Xmodi+1= Xmodi Х сi +1 DSi +1 kSi+1 = Xmodi γсi+1 γDSi+1 kSi+1 DS i Х сi (20) В этой формуле все величины определяются реальными значениями отчетных и прогнозных показателей предыдущих уровней, кроме коэффициента kSi+1. Величина коэффициента kSi+1 отражает компенсационное воздействие показателей структуры доходов баланса на формирование показателя темпа роста модального значения дохода γmodi+1 и мало отличается от единицы: kSi+1 ≅ (1,001÷1,004). (21) Коэффициент kSi+1 уточняется на основе ретроспективных данных, а для практических стартовых расчетов принимается равным единице. Происходит замена темпа изменения гипотетической структуры доходов низкодоходных групп населения γSBi+1 на темп изменения реальной структуры доходов БДРН γDSi+1. С учетом такой замены выражение для коэффициента связи ki+1 (8) приобретает вид ki+1 = ki DS i . DSi +1 (22) Теперь, когда известны Хсi+1 и Хmodi+1 переход к параметрам µi +1 и σi+1 осуществляется известным образом из (4) и (5). Но из формулы (22) следует еще более простой способ нахождения параметров µi +1 и σ2i+1. Действительно 3 ( σ i2 − σ i2+1 ) DSi +1 k = i = e2 DS i k i +1 или 2 e ( σ i2+1 − σ i2 ) = 3 DS i . DS i +1 (23) В условиях установившейся (или слабо меняющейся) дифференциации задача прогноза параметра σ2i+1 сводится первоначально к оценке направления: снижается или возрастает дифференциация, т. е., меньше или больше нуля величина ∆2σi+1. Для расчета дисперсии σ2i+1 – индикатора дифференциации, получим, что ∆σ2i+1 = σ2i+1 - σ2i = DS i 2 ln 3 DSi +1 или σ2i+1 = σ2i - 2 DSi +1 ln . 3 DS i (24) Если прогнозное значение DSi+1 – суммы оплаты труда и трансфертов в структуре денежных доходов БДРН меньше отчетного DSi (DSi+1 < DSi), то σ2i+1 > σ2i и ∆2σi+1 > 0. В таком случае дифференциация (расслоение населения по уровню доходов) возрастает, прогнозные значения Xmodi+1 и Хсi+1 будут удаляться друг от друга. 143 И.Б. Колмаков Величина темпа сдвига вправо для модального значения Xmodi+1 будет меньше, чем для темпа сдвига вправо среднего значения Хсi+1. Если прогнозное значение DSi+1 – суммы оплаты труда и трансфертов в структуре денежных доходов БДРН больше отчетного DSi (DSi+1 > DSi), то σ2i+1 < σ2i и ∆2σi+1 < 0. В таком случае дифференциация (расслоение населения по уровню доходов) снижается, прогнозные значения Xmodi+1 и Хсi+1 будут сближаться друг с другом. Величина темпа сдвига вправо для модального значения Xmodi+1 будет больше, чем для темпа сдвига вправо среднего значения Хсi+1. В действительности из соотношения (22) следует, что (25) ki+1 DSi+1 = kiDSi = Di+1 = Di = D . Константа D однозначно характеризует дифференциацию денежных доходов населения в текущий момент времени. При любом реформировании распределения денежных доходов населения эта константа должна пересчитываться. В условиях, когда заканчиваются переходные процессы и наступает некоторая стабилизация, величина D становится постоянной (например, D = 1,17). Достигается насыщение на траектории роста агрегированных доходов и происходит переход с траектории роста на траекторию слабых колебаний. В таком случае изменения в агрегированных структурных показателях доходной части БДРН становятся незначительными, т.е. величина DSi ⇒ DSi+1. Тогда и коэффициент связи ki ⇒ ki+1. 3 / 2 ( σ 2 −σ 2 ) i i +1 Поэтому величина e становится близкой к 1, так как показатель степени близок к 0. Стабилизируется и значение дисперсии σ2i ⇒ σ2i +1, что в конечном итоге стабилизирует дифференциацию денежных доходов населения на некотором уровне, определяемом величиной σ2i +1 . Выражение для σ2i +1 приобретает вид: σ2i+1 = 2 D ln , 3 DSi +1 (26) а из условия (6) с учетом (26) определяется параметр µi+1: µi+1 = ln Xci+1 – 1 1 DSi +1 D ln = ln Xci+1 + ln . D 3 DSi +1 3 (27) В региональном аспекте константа D может характеризовать распределение и дифференциацию денежных доходов населения на региональном уровне. Возможно, что для каждого j-го региона существует присущая ему константа Dj, которую можно рассматривать как региональную характеристику дифференциации доходов населения. В общем случае для расчета параметра µi+1 , используя выражение Х сi +1 DSi +1 X mod i +1 ∆µ − ∆σ 2 = = e i +1 ⋅ e i +1 , X mod i Х сi DSi найдем, что e ∆µ i + 1 = Х сi +1 Х сi 3 DS i +1 DSi или Х ∆µ i+1 = ln сi +1 Х сi Отсюда 144 3 DS i +1 DS i . (28) Прогнозирование показателей дифференциации денежных доходов населения µi+1 = µi + ln Х сi +1 1 DSi +1 + ln . Х сi 3 DSi (29) Возвращаясь к макроэкономическому определению Хс, выражение для прогнозного значения µi+1 можно записать в следующем виде: µi+1 = µi + lnIVTi+1 + lnIdPIi+1 – lnINi+1 + 1 lnIDSi+1 . 3 (30) Прирост µ определяется индексом ВВП в текущих ценах, индексом доли доходов в ВВП, индексом численности населения и индексом доли доходов в структуре БДРН. Выражение (30) дает возможность оценить вклад каждого перечисленного фактора в изменение величины µ. Зная любую пару прогнозных значений из четырех (Хсi+1, Хmodi+1, µi +1 и σi+1), получаем возможность рассчитать прогнозное распределение населения по уровню среднедушевого среднемесячного денежного дохода fi+1(x). Прогнозирование кумулятивного распределения совокупного дохода или кривой концентрации Лоренца. Реальное распределение общественного богатства изображается кривой Лоренца [18], которая лежит между двумя крайними вариантами: «абсолютного равенства» и «абсолютного неравенства». Реальная кривая Лоренца показывает степень неравномерности распределения богатства между социальными группами или, иначе говоря, степень концентрации богатства. Неравномерность распределения тем больше, чем дальше кривая Лоренца находится от диагонали единичного квадрата – прямой «абсолютного равенства». Теоретические оценки дифференциации распределения доходов. Функция Лоренца – математически жестко заданная конструкция, которая должна удовлетворять требованиям: 0 ≤ u ≤ 1 0 ≤ L(u) ≤ 1 L(0) = 0 L(1) = 1 L(u) ≤ u L’(u) > 0 L’’(u) > 0 L’(u = Uc) = 1, L’(u > Uc) > 1. (31) L’(u < Uc) < 1, Если u1 < u2 , то L’(u1)<L’(u2) L’’(u1) < L’’(u2). (32) L(u1)<L(u2) Здесь Uc и L(Uc) значения накопленной доли населения и накопленного объема доходов этого населения для диапазона доходов 0 < x < Хс. Все теоретические оценки дифференциации распределения доходов населения основываются на свойствах кривой концентрации Лоренца (31) и (32). Оценки дифференциации распределения доходов населения можно разделить на основные (общепринятые) и дополнительные (предлагаемые в настоящей статье). Основные оценки дифференциации доходов населения. Основными оценками принято считать коэффициент фондов и коэффициент Джини. Существует еще целый ряд менее значимых основных оценок, но так как Росстат публикует отчеты в основном по этим двум оценкам [15, 16], то другие характеристики здесь не рассматриваются. Коэффициент фондов является наиболее простой характеристикой дифференциации доходов, он измеряет соотношение между доходами сравниваемых групп населения, с разными доходами, но с равной численностью населения. Для численной оценки дифференциации в распределении доходов используются соотношения показателей доходов между квантилями (точками ряда распределения, делящих его в заданных отношениях). В качестве квантов могут использоваться квартили (четверти), квинтили (пятые), децили (десятые), полудецили (двадцатые) и перцентили (сотые). 145 И.Б. Колмаков Распространенной характеристикой дифференциации доходов является децильный коэффициент фондов: отношение доходов самой высокодоходной 10-процентной группы населения D10 к доходам самой низкодоходной 10-процентной группы населения D1: KF10 = D10 / D1 . (33) Так как формально этот показатель определяет отношение доходов групп равной численности, то показатель KF10 еще имеет смысл отношения средних удельных доходов населения в самой высокодоходной группе к средним удельным доходам населения в самой низкодоходной группе. Аналогичным способом вычисляется квинтильный коэффициент фондов: отношение доходов самой высокодоходной 20-процентной группы населения к доходам самой низкодоходной 20-процентной группы населения: (34) KF5 = D5/D1 . Отражая соотношение удельных доходов крайних групп населения, является наиболее индикативным критерием коэффициент фондов KF10 дифференциации. Однако практически, несмотря на кажущуюся простоту расчетов, доверие к точности расчетов коэффициентов фондов по этим формулам очень низкое. Объясняется этот феномен двумя причинами: низкой точностью исходных данных и конструкцией самой формулы. Действительно, не существует ни методики, ни исходной информации для прямого определения величины D10 (или D5). Поэтому числитель определяется досчетом доходов высокодоходных групп с учетом экспертных оценок. Как всегда в таких случаях, точность расчета числителя определяется квалификацией экспертов, качеством и объемом доступной им косвенной информации. В знаменателе приводятся доходы самой низкодоходной группы населения D1 . Эта величина сравнительно мала, кроме того, точность ее определения не может быть высокой, поэтому небольшие колебания величины знаменателя приводят в итоге к большим колебаниям в определении величины KF10. В математически правильной записи, с учетом точности исходной информации, выражение для KF10 примет вид: KF10 (1± δ) = D10 (1 ± δ 10 ) . D1 (1 ± δ 1 ) (35) Тогда для одного и того же момента времени разброс допустимых значений KF10 настолько велик, что использование этого показателя в формате с тремя значащими цифрами в аналитической работе становится весьма сомнительным. Действительно, пусть точность δ10 = (3÷5)% (очень высокая точность для такого показателя). Точность δ1 = (3÷5)% (тоже очень высокая точность для такого показателя). Пусть среднее значение KF10 равно 14,0. Тогда при заданной точности числителя и знаменателя точность δ составит ± 10%. Вряд ли какую-либо ценность имеет третья значащая цифра в показателе KF10 , записанном математически верно как KF10 =(14,0±1,4) или KF10 = (12,6÷15,4). Все другие виды записи этого показателя без указания диапазона точности вычисления являются бездоказательными. Приходится признать, что публикуемый Росстатом показатель фондов KF10 относится к разряду именно таких показателей. Поэтому поиск экономического содержания в колебаниях третьего знака в показателе KF10 лишен всякого смысла при существующей точности в системе измерений исходной информации. Этот показатель может применяться только как очень грубый 146 Прогнозирование показателей дифференциации денежных доходов населения индикатор дифференциации на уровне не далее второго знака. (И только с экспертными комментариями: например, почему ближе к 15, чем к 13 или наоборот.) Коэффициент концентрации Лоренца KD (коэффициент Джини). Кривая Лоренца не только отличается наглядностью, но и весьма просто позволяет подсчитать дифференциацию распределения доходов через величины площади между кривой Лоренца и границами крайних вариантов (рис. 1). Пусть SАОВ – площадь треугольника ОАВ. Площадь между прямой «абсолютного равенства» и кривой Лоренца обозначим SА, а площадь под кривой Лоренца – SВ. Тогда SА + SВ = 0,5 или 2⋅SА + 2⋅SВ = 1. А Доли доходов 1 0,9 0,8 0,7 0,6 SA 0,5 SB 0,4 0,3 0,2 0,1 0 О В 0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 Доли населения Рис. 1. Теоретическая кривая концентрации Лоренца. Определения основных характеристик дифференциации доходов населения: –––– а=1; ---- а=3 Степень неравномерности распределения доходов можно выразить как расстояние каждой точки кривой Лоренца от диагонали или интегральной характеристикой, называемой коэффициентом концентрации Лоренца. Этот же показатель называют коэффициентом Джини. Коэффициент концентрации Лоренца KD (коэффициент Джини) определяется как удвоенная площадь между прямой «абсолютного равенства» и кривой Лоренца: KD = 2⋅SA = 1-2⋅SB , 0 < SA < 0,5; 0 < KD < 1; 1 (36) L(u)du, 0 < SB < 0,5; u ∈ [0,1]. SВ = ∫ 0 Коэффициент концентрации Лоренца вычисляется не по двум или нескольким дискретным точкам распределения (как квинтильные или децильные коэффициенты фондов), а по всей кривой – точкам всего ряда. Чем больше дифференциация распределения доходов, тем дальше кривая отстоит от диагональной прямой, тем меньшая величина вычитается из единицы, и тем больше коэффициент концентрации. В случае полного неравенства KD = 1. Для равномерного распределения в случае полного равенства SА = 0 и KD = 0. Практически для подсчета площади под кривой Лоренца используется формула трапеций [18, 19]: 147 И.Б. Колмаков 1 SВ = ∫ 0 n −1 L(u)du ≅ ∆⋅(0,5 + ∑ Fj), 0 < SB < 0,5; u ∈ [0,1], (37) 1 где ∆ – квантование оси абсцисс ∆ = 0,1 или ∆ = 0,2 или другое значение (в зависимости от того, ведется ли расчет по децильным, квинтильным или другим способам деления оси абсцисс); Fj – значения точек кривой Лоренца. Основная рабочая формула для расчета коэффициента Джини принимает вид: n −1 KD = 2SA = 1-2SB ≅ 1-∆ - 2∆ ∑ Fj . (38) 1 В этой формуле расчетное значение KD меньше фактического на величину погрешности, обусловленной заменой площади под плавной кривой Лоренца набором площадей соответствующих трапеций. Площадь под кривой SB при таком способе расчетов получается завышенной и соответственно площадь SA заниженной. Величина погрешности зависит от величины кванта ∆. Известны и другие основные оценки дифференциации доходов. В действительности кривая Лоренца обладает значительно большей информативностью. Пользуясь потенциалом свойств кривой Лоренца, можно дополнительно получать характеристики дифференциации доходов населения не менее информационноемкие, чем коэффициент фондов или коэффициент Джини, методологически более обоснованные и более точные. Введем дополнительные характеристики дифференциации доходов населения: координаты среднего дохода (Uс, L(Uc), DL(Uc)); концентратор поляризации населения KNL; концентратор поляризации доходов KDL; коэффициент дифференциации удельных полярных доходов KDU. Рассмотрим каждую из этих характеристик. Координаты среднего дохода Uс , L(Uc), DL(Uc). Можно весьма просто получить оценку численности населения с доходами ниже среднего уровня. Для этого строим функцию Z(u) = u – L(u) u ∈ [0,1] L(u) ∈ [0,1] Z(u) ∈ [0,1]. Находим ее экстремум, т. е. ту величину Uэ, при которой dZ(Uэ)/du = 0. Величина Uэ показывает, какая доля населения имеет доходы ниже среднего уровня, а какая – выше. В частном случае для логарифмически нормального закона распределения удалось доказать [13], что Xc 1 1 Uэ = Uc = F(Xc) = ∫ e σ ⋅ 2π 0 v (lnv-µ) 2 2σ 2 dv . (39) Главное достоинство этого расчета сводится к тому, что он выполняется аналитически и с высокой точностью. Более того, интеграл (39) при замене t = (ln vµ)/σ, и учитывая, что dt = (1/σv)dv, переводится в нормированную функцию Лапласа Ф0(Zс): zс ∫e 1 Ф0(Zс) = 2π - t2 2 dt 0 и тогда Ф0(Zc) = F(Xc) = Uc . 148 (40) Прогнозирование показателей дифференциации денежных доходов населения Нормированная функция Лапласа Ф0(Zс) затабулирована, приводится во многих справочниках и учебниках, является непременным атрибутом всех современных программных продуктов. Сама по себе характеристика Uс очень информативна. Величина 1-Uc показывает, какая доля населения имеет доходы выше среднего уровня. Отклонение Uс от середины диапазона (0,5) говорит о величине расслоения общества RL: (41) RL = 2⋅|50 – Uс|% . Чтобы получить оценку доходов населения с доходами ниже среднего уровня, для координаты Uс находим соответствующее значение кривой Лоренца L(Uс). В частном случае, для логарифмически нормального закона распределения удалось доказать, что L(Uc) = Ψ(Xc) [13]: Xc L(Uc) = Ψ(Xc) = ∫ ϕ(u )du = 0 Xc 1 X c σ 2π ∫e - (lnv - µ ) 2 2σ 2 dv . (42) 0 Главное преимущество и этого расчета сводится к тому, что он тоже выполняется аналитически и с высокой точностью. Доказано[13], что координаты Uс = F(Xc) и L(Uс) = Ψ(Xc) соответствуют точке максимального удаления кривой Лоренца от линии равномерного дохода и что в точке среднего дохода Хс достигается максимум доли накопленного дефицита доходов групп населения с доходами ниже среднего уровня DL(Uc): (43) max|F(x) – Ψ(x)|X=Xc = DL(Uc) = Uc – L(Uc), где DL(Uc) – доли накопленного дефицита доходов групп населения с доходами ниже среднего уровня (рис. 2). Доли населения Доли дохода 1 0,9 0,8 0,7 Uc F (Xc ) 0,6 0,5 ψ (Хс) L (Uc ) 0,4 0,3 DL (Uc ) 0,2 Xc 0,1 20000 19000 18000 17000 16000 15000 14000 13000 12000 11000 9000 10000 8000 7000 6000 5000 4000 3000 2000 1000 0 0 Среднедушевой среднемесячный денежный доход Рис. 2. Переход к кривой концентрации Лоренца. Совмещенные графики функций долей численности населения, долей объема доходов и разности этих функций: ––– функция распределения численности населения; функция распределения доходов населения Xmod=3457, Xcp=7192; разность долей численности и долей объема доходов 149 И.Б. Колмаков Концентратор поляризации населения KNL. Этот показатель определяется отношением численности населения с доходами ниже среднего уровня к численности населения с доходами выше среднего уровня: (44) KNL = DN Н / DN В , где DNН – численность населения с доходами ниже среднего уровня; DNВ – численность населения с доходами выше среднего уровня. Так как отношение численности низкодоходных и высокодоходных групп при нормировке к общей численности населения соответствует отношению долей этих групп, то UЭ F(X c ) DN Н = = . DN В 1−UЭ 1− F(X c ) KNL = (45) Концентратор поляризации доходов KDL. Этот показатель определяется отношением доходов населения с доходами выше среднего уровня к доходам населения с доходами ниже среднего уровня: (46) KDL = DDN В / DDN Н , где DDNВ – совокупная доля доходов населения с доходами выше среднего уровня, DDNН – совокупная доля доходов населения с доходами ниже среднего уровня. Совокупные доли доходов населения с доходами ниже среднего уровня определяются величиной L(Uс) по формуле (42). Если известны доходы L(Uс), то совокупные доли доходов населения с доходами выше среднего уровня определяются величиной 1-L(Uс). Координаты [Uс, L(Uс)] рассчитываются по соответствующим параметрам прогнозного распределения. Расчет координаты Uс определен формулой (39). А расчет координаты L(Uс) определяется формулой (42). И тогда формула для концентратора поляризации доходов KDL приобретает вид: KDL = (1 − L(U с )) (1 − Ψ ( X c )) = . L(U с ) Ψ( X c ) (47) Коэффициент дифференциации удельных полярных доходов KDU. Этот показатель определяется отношением удельных доходов населения в группе с доходами выше среднего уровня доходов к удельным доходам населения в группе с доходами ниже среднего уровня. Можно показать, что KDU = ( DDN В DDN Н )/( ) = KNL×⋅KDL. DN В DN Н (48) Вычисляем удельное значение дохода в группе населения с доходами ниже среднего L(Uс)/Uс. Для этой же координаты Uс вычислим удельное значение дохода в группе населения с доходами выше среднего (1-L(Uс))/(1-Uс). Тогда с учетом (39) и (42) KDU определяется как отношение удельного значения дохода в группе населения с доходами выше среднего к удельному значению дохода в группе населения с доходами ниже среднего: KDU = (1 − L(U С )) U с (1 − Ψ ( X c )) F ( X c ) = . L(U С ) (1 − U с ) Ψ ( X c ) (1 − F ( X c )) (49) Точность расчета KDU значительно выше точности расчетов KF10 или KD, и, самое главное, для расчета KDU не требуется перехода к кривой концентрации Лоренца, так как все необходимые данные для расчета получаются из прогнозных параметров распределения населения по уровню доходов (49) и определяются только точностью расчетов этих параметров. 150 Прогнозирование показателей дифференциации денежных доходов населения Коэффициент дифференциации удельных полярных доходов KDU является более емкой и более точной характеристикой дифференциации, чем коэффициент фондов или коэффициент концентрации Лоренца (коэффициент Джини), и наряду с ними рекомендуется для оценки дифференциации доходов населения. Величина KDU – аналог коэффициента фондов, так как определяется отношением удельных доходов высокодоходных групп населения (с доходами выше среднего уровня) и низкодоходных групп населения (с доходами ниже среднего уровня) и, вместе с тем, аналог коэффициента Джини. В отличие от коэффициентов фондов здесь сама граница раздела групп населения всего одна, и она определяется поведением всей кривой, не остается постоянной и сама является дополнительной информативной характеристикой дифференциации распределения населения по уровню доходов. Варианты аналитического представления кривой Лоренца. Существует множество вариантов аналитического представления кривой Лоренца, но любой вид представления должен удовлетворять требованиям (31) и (32). Не претендуя на полноту исследования, рассмотрим три возможных варианта. 1. Представим кривую Лоренца, как предлагает А.В. Лебедев [4 с. 85], в виде степенной функции: (50) L1(m, u) = um, тогда 1 SB = ∫u m dxu = 1/(1+m). (51) 0 Следовательно, m = 1/SB-1. Равномерное распределение характеризуется показателем степени m = 1 (т. е. диагональной прямой). Чем больше неравномерность, тем m будет больше. Коэффициент концентрации кривой Лоренца для степенной функции вида (50) равен КD = (m-1)/(m+1). (52) Как видим, коэффициент концентрации КD для равномерного распределения равен нулю: KD(m = 1) = 0. Представление кривой Лоренца в виде степенной функции L(u) = um достаточно простое, но не самое удачное. 2. Однопараметрическое представление кривой Лоренца в виде суммы показательной и линейной функций приведено в работе [14, с. 176]: a ≥ 1 u ∋ [0,1]; (53) L21(a, u) = au + u⋅(2 – a) – 1, b < 1 u ∋ [0,1]. (54) L22(b, u) = bu + u(2 – b) – 1, Такие функции лучше отражают распределение населения по доходам. Коэффициент концентрации Лоренца для уравнения (53) имеет вид: KD = (a+1) + 2(1-a)/ln(a). (55) Для равномерного распределения параметр а = 1. KD(a = 1) = 0. Например, реальная кривая Лоренца для США (1984 г.) [18] весьма незначительно отличается от теоретической при а = 3: (56) L21(3,u) = 3u - u - 1. Тот факт, что для США столь удачным оказалось уравнение вида (56), еще не убеждает в том, что найдено уравнение общего вида. Скорее, это совпадение частный случай. Коэффициент концентрации KD (a = 3) равен: KD(a = 3) = 4(ln3-1)/ln3 = 0,36. (57) Найдем теперь значения дополнительных характеристик RL, KNL, KDL и KDU. Используя уравнение (53), строим функцию Z(u) = u – L(u): (58) Z2(a, u) = u – au – u(2-a) + 1. 151 И.Б. Колмаков Найдем ее экстремум, т.е. ту величину Uэ, при которой (59) dZ2/du= 0. Величина Uэ определяет экстремум функции Z и показывает, какая доля семей имеет доходы ниже среднего уровня, а величина 1-Uэ показывает, какая доля семей имеет доходы выше среднего уровня. Итак, (60) dZ2/du = (a – 1) – axln(a). Вычисляя из (60) по условию (59) величину Uэ, найдем (61) Uэ (a) = (ln(a – 1) – ln(ln(a)))/ln(a). Определим степень расслоения населения RL: (62) RL = 250 – Uэ%. Для США [18] при а = 3 имеем Uэ (3) = 0,544 и, следовательно, 1-Uэ (3) = 0,456, т. е. 54,4% населения имеют доходы ниже среднего уровня, а 45,6% – выше среднего уровня. Предлагаемый комплексный коэффициент оценивания степени неравномерности распределения доходов, основанный на индикаторных свойствах кривой Лоренца, характеризует степень расслоения населения RL в 8,8%: (63) RL = 250 – Uэ100% = 2×4,4% = 8,8%. Концентратор поляризации населения KNL для США (определяется отношением численности населения с доходами ниже среднего уровня к численности населения с доходами выше среднего уровня) равен: KNL = DN Н = 0,544 / 0,456 = 1,193. DN В (64) Концентратор поляризации доходов KDL для США (определяется отношением доли объема доходов населения с доходами выше среднего уровня к доли объема доходов населения с доходами ниже среднего уровня) равен: KDL = DDN В = 0,7214/0,2786 = 2,5893, DDN Н (65) где DDNВ = 1 – L(Uс) = 1 – L(0,544) = 0,7214 – совокупная доля доходов населения с доходами выше среднего уровня, DDNН = L(Uс) = L(0,544) =0,2786 – совокупная доля доходов населения с доходами ниже среднего уровня. Для вычисления коэффициента дифференциации удельных полярных доходов KDU используя выражение (49), получим: KDU = (1 − L(U Э )) U Э = 2,5893×1,193 = 3,089. L(U Э ) (1 − U Э ) (66) Для США (1984 г.) удельные доходы населения с доходами выше среднего уровня превышали удельные доходы населения с доходами ниже среднего уровня в 3,089 раза. Недостаток представления функции Лоренца уравнениями первого и второго вида состоит в том, что они имеют только один параметр. 3. Третий вариант определяется уравнением, включающим два параметра c и d, и потому является более гибкой формой представления кривой Лоренца: (67) L3(c, d, u) = 1 – (1 – uc)d, c>1, 0<d<1, u ∋ [0,1]. Из (67) следует, что уравнение (50) является частным случаем представления кривой Лоренца вида (67) и его легко получить, если положить d = 1, c = m. Производная от функции L3(c, d, u) по u имеет вид: L′3(c, d, u) = c d uc-1(1 – uc)d-1, c>1, 0<d<1, u ∋ [0,1]. 152 (68) Прогнозирование показателей дифференциации денежных доходов населения Построим функцию Z = u-L3(c, d, u) = u–1+(1–uc)d, c>1, 0<d<1, u ∋ [0,1]. Найдем ее экстремум, т. е. ту величину Uэ, при которой dZ3/du = 0. (69) dZ3/du= 1 – c⋅d uc-1(1 – uc)d-1= 0, c>1, 0<d<1, u ∋ [0,1]. Если положить c = 1/d или d = 1/c, то (70) (71) Uэ = exp(-(1/c) ⋅ln2). Формула (71) показывает, что можно решать и обратную задачу: если известна величина Uэ , то параметр c определяется формулой: c = ln2/lnUэ. Иными словами, уравнение кривой Лоренца 3-го вида с одним параметром c имеет вид: (72) L(U, c) = 1 – (1 – Uc)1/c. Методы перехода от распределения населения по уровню среднедушевых доходов к кривой концентрации Лоренца. Кривая Лоренца строится из распределения населения по уровню среднедушевого дохода. Чтобы осуществить переход к распределению Лоренца и поставить в соответствие координате точки кривой Лоренца координаты распределения, поступают следующим образом. Каждая координата кривой Лоренца определяется относительной величиной накопленного дохода населения L(u), L(u) ∈ [0,1] для относительной величины накопленной численности населения u, u ∈ [0,1]. Следовательно, необходимо построить функцию распределения численности населения (относительной величины накопленной численности населения) и функцию распределения доходов населения (относительной величины накопленного дохода населения) для одной и той же оси дохода X. Затем, для выбранной определенным способом величины дохода Xj получить значения пары [uj, L(u)j], которая и определяет jю координату кривой Лоренца. Для удобства последующих преобразований обозначим: DNj = uj – относительная величина накопленной доли численности населения – абсцисса кривой Лоренца; DDj = L(u)j – относительная величина накопленной доли дохода населения – ордината кривой Лоренца. Пара чисел (DNj, DDj) в относительных единицах определяет координаты точки кривой концентрации Лоренца [uj, L(u)j]. На практике применяются две модификации метода расчета координат точек кривой Лоренца. В первом случае ось относительной численности населения делится на равные промежутки (например децильные), и для каждой доли группы населения определяется относительный доход именно этой группы. Во втором случае ось относительного дохода населения делится на равные промежутки (например децильные), и для каждого промежутка относительного дохода определяется доля численности населения именно этой группы. Рассмотрим первую модификацию метода перехода от кривой распределения к кривой концентрации доходов. Отметим, что для кривой Лоренца первая пара точек имеет координаты (0,0), а последняя пара точек имеет координаты (1,1). Это – фиксированные координаты начального и конечного положений кривой концентрации Лоренца. Расчет координат других точек кривой Лоренца проводится в следующей последовательности: (Xmod,Xc)⇒(µ,σ)⇒F(µ,σ,xj-1,xj)⇒DN(µ,σ,xj-1,xj)⇒Ψ(µ,σ,xj-1,xj)⇒DD(µ,σ,xj-1,xj) (j-я децильная доля населения) ⇒ (диапазон дохода от xj-1 до xj j-й децильной доли населения) ⇒ (доля дохода в диапазоне дохода от xj-1 до xj j-й децильной доли населения) 153 И.Б. Колмаков F(0 < x < х1) = DN(µ, σ, xj-1, xj) = 1 σ x1 1 e 2π ∫0 v (lnv-µ )2 2σ2 dv = 0,1. Из этого уравнения определяется величина х1 – верхняя граница рублевого дохода первой 10-процентной группы населения. Зная х1, можно определить величину доли дохода первой децильной группы: Ψ(0 < x < x1) ⇒DD1 (0 < x < x1) = 1 Xc x1 ∫ vf (v)dv. (73) 0 Таким образом, получаем координату второй точки кривой Лоренца (DN1 = 0,1; DD1). Задавая второй дециль численности населения, найдем верхнюю границу рублевого дохода второй децильной группы населения x2 из уравнения x2 1 F(x1 < x< х2) = 1 ∫ e σ 2π x1 v (lnv-µ ) 2 2σ2 dv = 0,1. (74) Из этого уравнения и определяется величина рублевого дохода х2. Зная х1 и x2, определим величину доли дохода второй децильной группы: DD2 (x1 < x < x2) = 1 Xc x2 ∫ vf (v)dv . (75) x1 Получаем координату третьей точки кривой Лоренца (DN2 =0,2; DD2). Аналогичным образом определяем координаты остальных точек с 4-й по 10-ю кривой Лоренца. По данным функции распределения населения и функции распределения долей накопленного дохода удается определить любые координаты кривой Лоренца. Выше была рассмотрена методика нахождения координат 11 точек для децильных групп населения. На графике «Накопленная численность» по оси ординат откладываем равномерные 10-процентные отрезки. Для каждого интервала по оси абсцисс находим объем накопленной доли среднедушевых доходов в группе. По этим значениям на графике «Накопленный доход» отыскиваются соответствующие значения накопленного дохода. Таким образом, удается рассчитать доход каждой децильной группы, который равен разности накопленных значений. В итоге каждой операции получаем координату точки кривой Лоренца: [(доля населения децильная), (доля дохода расчетная)]. Переход от распределения населения по уровню среднедушевого среднемесячного денежного дохода к кривой концентрации Лоренца можно осуществить и по второй модификации метода. За основу берется заданная доля доходов, по ней определяется верхняя граница рублевого дохода, а уже по этой верхней границе рассчитывается соответствующая ей доля численности населения. Таким образом, находятся пары точек, [(Доля дохода децильная), (доля населения расчетная)], определяющие координату кривой Лоренца. Алгоритм можно записать так: (j-я децильная доля дохода) ⇒ (диапазон дохода от dxj-1 до dxj j-й децильной доли дохода) ⇒ (доля населения с диапазоном дохода от dxj-1 до dxj j-й децильной доли дохода). Так как процессы отыскания пар точек кривой Лоренца по первой и второй модификациям метода происходят по одной и той же паре кривых, порожденных общей кривой распределения, то кривые Лоренца, получаемые из одного исходного распределения, должны полностью совпадать. Процесс перехода от кривой распределения населения по уровню среднедушевого среднемесячного денежного дохода к кривой концентрации Лоренца удается 154 Прогнозирование показателей дифференциации денежных доходов населения полностью автоматизировать. Разработана система программно-технологических средств автоматизированного перехода от прогнозных параметров распределения населения по уровню среднедушевого дохода к прогнозной кривой концентрации Лоренца для децильных групп населения (первая модификация метода) и выполнены расчеты прогнозных кривых Лоренца. Аналогичным образом могут быть выполнены расчеты координат для квинтильных групп населения или доходов. Росстат представляет распределение по кривой концентрации Лоренца для квинтильных групп населения. Методика прогнозных расчетов показателей дифференциации денежных доходов населения. Между параметрами распределения (Xmod, Xc) или (µ, σ) и параметрами дифференциации доходов, определяемых по кривой Лоренца L(u), существует взаимосвязь: (µ, σ) ⇒ DN(µ, σ, xj-1, xj) ⇒ DD(µ, σ, xj-1, xj). Как происходит расчет параметров дифференциации по кривой Лоренца? Напомним, что прогнозная кривая Лоренца строится для двухпараметрического логнормального распределения на основе параметров µ и σ, которые в свою очередь вычисляются на основе модального Хmod и среднего значения Xc среднедушевых денежных доходов. Логическая цепочка перехода от двухпараметрического логнормального распределения к кривой Лоренца имеет вид: <Хmod, Xc> ⇒ <µ, σ>⇒ F(µ, σ, xj-1, xj) ⇒ DN(µ, σ, xj-1, xj) ⇒ u ⇒ (76) ⇒ Ψ(µ, σ, xj-1, xj) ⇒DD(µ, σ, xj-1, xj) ⇒ L(u) ⇒ KFi(µ, σ), ⇒ KD(µ, σ). По кривой Лоренца рассчитываются параметры дифференциации доходов населения, а именно коэффициент фондов KF10, коэффициент концентрации Лоренца KD (коэффициент Джини), концентратор поляризации населения KNL, концентратор поляризации доходов KDL, коэффициент дифференциации удельных полярных доходов KDU. Логическая цепочка расчета параметров дифференциации доходов населения, определяемых по кривой Лоренца, имеет вид: (µ, σ) ⇒ DN(µ, σ, xj-1, xj) ⇒ U ⇒ DD(µ, σ, xj-1, xj) ⇒ D(U) ⇒ (U,D(U)) ⇒ (77) ⇒ L(µ, σ, U) ⇒ (KF10, KD, KNL, KDL, KDU). Каждый раз, имея прогноз параметров распределения (µ, σ), можем перейти к кривой Лоренца L(µ, σ, U) и рассчитать параметры KF10 , KD, KNL, KDL, KDU. Заметим, что положение точек прогнозной кривой концентрации Лоренца полностью определяется параметрами (µ, σ) и только ими. А так как параметры дифференциации доходов населения определяются по кривой Лоренца, то отсюда с неизбежностью следует вывод, что все параметры дифференциации, рассчитываемые по этой кривой, являются функциями этих же аргументов, т. е. между (µ, σ) и KF10 , KD, KNL, KDL, KDU существует аналитическая зависимость KF10 = KF10 (µ, σ); KD = KD(µ, σ); KNL = KNL(µ, σ); KDL = KDL(µ, σ); KDU = KDU(µ, σ). (78) Очевидно, что пространство параметров распределения (µ, σ) отображается на пространство параметров дифференциации KF10 , KD, KNL, KDL, KDU. Оператор прямого отображения P для каждого параметра дифференциации может быть воспроизведен в результате подробнейшей записи логических цепочек (77). Выражение для оператора P получается очень громоздким, что делает аналитическое исследование такого оператора трудоемким и малополезным. Однако вычислительные процедуры оператора прямого отображения P прозрачны и легкодоступны. Поэтому для отыскания зависимостей (78) были выполнены вычислительные эксперименты, на основе 155 И.Б. Колмаков их результатов предложены уравнения вида (78) для основных и дополнительных параметров дифференциации доходов населения. Связь параметров распределения с основными характеристиками дифференциации доходов. Анализ зависимостей полученных в ходе расчетов показывает, что коэффициент Джини KD = KD(µ, σ) на самом деле не зависит от µ, а зависит только от σ, т. е. KD = KD(σ). Для представления KD(σ) удалось найти аналитическую зависимость: KD(σ) = σ2(A + Bσ + Cσ2), где A = 0,5546, B = 0,0096, C = 0,035. (79) Точность этой аппроксимирующей кривой в диапазоне σ ∈[0,1;1,0] достаточно высока и составляет δ = 0,3%. Коэффициент фондов KF10 = KF10(µ, σ) на самом деле не зависит от µ, а зависит только от σ, т. е. KF10 = KF10 (σ). Для найденного представления KF10(σ) удалось найти аналитическую зависимость: KF10(σ) = σ(A + Bσ + Cσ2), где A = 19,45, B = -43,78, C = 57,25. (80) Точность этой аппроксимирующей кривой в рабочем диапазоне σ ∈[0,6;0,8] достаточно высока и составляет δ = 0,01%. Связь параметров распределения с дополнительными характеристиками дифференциации доходов. Координаты среднего дохода Uс, L(Uc), DL(Uc) тоже не зависят от µ, а зависят только от σ, т. е. Uс = Uс(σ), L(Uc) = L(σ) и DL(Uc) = DL(σ). Для найденного представления этих функций удалось определить аналитическую линейную зависимость от σ: Uс(σ) = A + Bσ, где A = 50,704, B = 18,6. (81) Точность этой аппроксимирующей кривой в рабочем диапазоне σ ∈[0,5;0,9] достаточно высока и составляет δ = 0,1%. Показатель Uс(σ) определяет точку среднего дохода. Слева от этой точки – численность населения с доходами ниже среднего уровня – (это и есть показатель Uс(σ)) и доля доходов этого населения L(Uc) = L(σ). Для найденного табличного представления L(σ) удалось найти аналитическую линейную зависимость от σ: L(σ) = A + Bσ, где A = 49,8652, B = -19,2053. (82) Точность этой аппроксимирующей кривой в рабочем диапазоне σ ∈[0,5;0,9] достаточно высока и составляет δ = 0,1%. Дефицит накопленного дохода в точке среднего дохода в рабочем диапазоне σ ∈[0,5; 0,9] составит: DL(Uc) = A + B⋅σ, где A = 0,8388, B = 37,8053. (83) Если σ → 0, то DL(Uc) → 0, т е. функции Uс и L(Uc) стягиваются в точку с координатами (50,50), а их уравнения приобретают вид Uс(σ) = A + Bσ, где A = 50, B = 19,3. (84) (85) L(Uc) = A + Bσ, где A = 50, B = -19,3. Если вспомнить, что для логарифмически нормального закона распределения доказано [13] Uэ = F(Xc) = Uc и L(Uc) = Ψ(Xc), то при σ → 0 (86) DL(Uc) = F(Xc) - Ψ(Xc) = Uc - L(Uc) = 38,6σ. Концентратор поляризации населения KNL аналитически аппроксимируется формулой: 156 Прогнозирование показателей дифференциации денежных доходов населения KNL = F(X c ) = (50,704 + 18,6σ)/(49,296 – 18,6σ). 1− F(X c ) (87) Концентратор поляризации доходов KDL аналитически аппроксимируется формулой: KDL= (1 − Ψ ( X c )) =(50,1348+19,2053σ)/(49,8652-19,2053σ). Ψ( X c ) (88) Коэффициент дифференциации удельных полярных доходов KDU = KDU(µ, σ), зависит от KNL и KDL: KDU = KNL×KDL. (89) Выражение (89) является фактически записью произведения (87) и (88). А так как и KNL, и KDL зависят только от σ, то KDU = KDU(σ). Для представления KDU(σ) удалось найти аналитическую зависимость: (90) KDU(σ) = (A1 + B1σ + C1σ2)/ (A2 + B2σ + C2σ2), где A1 = A2 = 2497,5036, B1 = 1926,143, B2 = -1915,857, C1 = C2 = 367,092. Точность этой аппроксимирующей кривой в диапазоне σ ∈[0,5; 0,9] достаточно высока и составляет δ = 2,0%. Здесь обнаруживается ожидаемый эффект. И коэффициент фондов KF10, и коэффициент Джини KD зависят только от одного параметра. Этим параметром является σ. Дисперсия σ имеет вполне определенный экономический смысл – характеризует логарифмическую кратность удаления среднего значения среднедушевого дохода Xc от модального значения дохода Xmod. Дисперсия σ однозначно характеризует дифференциацию доходов. Результаты отчетных и прогнозных расчетов сведены в таблицу. Таблица Прогноз показателей дифференциации денежных доход населения Показатель Обозна2002 г. 2003 г. 2004 г. чение 2005 г. 2006 г. 2007 г. I II I II I II вариант вариант вариант вариант вариант вариант Исходные данные Демографические (Группа 1) 1 Численность населения, млн чел. N 145,2 144,35 143,9 142,6 Темп роста численности населения, TN 0,9941 0,9969 0,991 Макроэкономически е (Группа 2) 1 Валовой внутренний продукт, млрд. руб. VVP 10834 13305 16550 17680 Темп роста ВВП в текущих ценах TV 1,2281 1,2439 1,0683 2 Денежные доходы населения, млрд. руб. PI 6815,3 8770,8 10592 11732 Доля денежных доходов в ВВП, % ВВП dPI 62,91 65,92 64,00 66,36 Темп роста денежных доходов населения TPI 1,2869 1,2076 1,1076 Социальные - БДРН 157 142,6 141,7 141,7 140,9 140,9 0,991 0,9937 0,9937 0,9944 0,9944 18040 20010 20730 22520 23650 1,09 1,1318 1,1491 1,1254 1,1409 12000 13400 13900 15095 15982 66,52 66,97 67,05 67,03 67,58 1,1329 1,1422 1,1583 1,1265 1,1498 И.Б. Колмаков - (Группа 3) 1 Оплата труда, % PI W 38,9 37,1 37,9 2 Трансферты, % PI TR 16,3 15,3 15,4 Прочие доходы, % PI RS 44,8 47,6 46,7 Сумма оплаты труда и трансфертов (DS), % PI DS 55,2 52,4 53,3 Темп роста суммы TDS 0,9493 1,0172 DS Индикаторы 1 Индекс потребительских цен IPC 115,8 113,7 110,9 2 Прожиточный минимум, руб. PM 1808 2112 2396 Темп роста прожиточного минимума IPM 1,1681 1,1345 Расчетные параметры Экономические 1 Среднедушевой денежный доход (СДД), руб. Мо 3955 5063 6134 2 Темп роста среднего значения TМо 1,2802 1,2114 3 Модальное значение ДД, руб. Xmod 1789 2252 2775 4 Темп роста модального значения TXmod 1,2588 1,2322 5 Отношение СДД к модальному Kx 2,2107 2,2484 2,2104 6 Темп роста отношения Кх TKх 1,017 0,9831 7 Отношение PMIN к модальному Xmod PM/X 1,0106 0,9378 0,8634 39,2 15,5 45,3 39,4 15,6 45 40,8 15,6 43,6 41 15,7 43,3 41,8 15,7 42,5 42,1 15,8 42,1 54,7 1,0263 55 1,0319 56,4 1,0311 56,7 1,0309 57,5 1,0195 57,9 1,0212 108,6 108,6 107,3 107,3 106 106 2770 2848 3206 3344 3573 3809 1,1561 1,1886 1,1574 1,1742 1,1145 1,1391 6856 7013 7880 8175 8928 9452 1,1177 1,1433 1,1494 1,1657 1,1329 1,1563 3183,1 3273,7 3772,5 3934,1 4357,2 4645,3 1,1471 1,1797 1,1852 1,2017 1,155 1,1808 2,1539 2,1421 2,0889 2,0779 2,049 2,0348 0,9744 0,9691 0,9699 0,97 0,9809 0,9793 0,8702 0,87 0,8498 0,85 0,82 0,82 Продолжение таблицы 8 Оценка уровня бедности, % 9 Оценка численности бедного населения, млн. чел. Математические Параметр мю Темп роста параметра мю Параметр сигмаквадрат Параметр сигма Темп роста параметра сигма Параметры дифференциации Основные 1 Коэффициент Джини 2 Коэффициент фондов Дополнительные 1 Индикатор дифференциации расслоения населения, % 2 Доля численности населения с доходом ниже среднего уровня, % 3 Доля численности PRV 24,2 20,714 17,427 17,701 17,691 16,872 16,88 15,689 15,687 NB 34,600 29,901 25,078 25,242 25,228 23,908 23,918 22,105 22,102 µ 8,0183 8,2597 8,4572 8,5771 8,6015 8,7266 8,765 8,8578 8,9172 γµ 1,0301 1,0239 1,0142 1,0171 1,0174 1,019 1,015 1,0174 σ2 σ 0,5289 0,5401 0,5288 0,5115 0,7272 0,7349 0,7272 0,7152 0,5079 0,7126 0,4911 0,7008 0,4876 0,6983 0,4782 0,6915 0,4736 0,6882 γσ 1,0106 0,9894 0,9835 0,98 0,9799 0,9798 0,9868 0,9856 KD 0,398 0,400 0,3848 0,3789 0,3777 0,3719 0,3707 0,3674 0,3657 KF 14,0 12,46 12,347 11,833 11,726 11,447 11,31 28,748 28,459 28,013 27,918 27,477 27,383 27,133 27,009 64,374 64,23 35,626 35,77 63,959 36,041 63,739 36,261 63,692 36,308 63,567 36,433 63,504 36,496 RL Uc 1-Uc 14,3 13,007 64,007 35,993 158 Прогнозирование показателей дифференциации денежных доходов населения 4 5 6 7 8 населения с доходом выше среднего уровня, % Концентратор поляризации населения, % KNL Доля дохода ниже среднего уровня, % L(Uc) Доля дохода выше среднего уровня, % 1-L(Uc) Концентратор поляризации доходов KDL Коэффициент дифференциации удельных полярных доходов KDU 1,8069 1,7956 1,7783 1,7746 1,7578 1,7542 1,7447 1,7401 35,75 35,899 36,13 36,179 36,406 36,455 36,584 36,648 64,25 64,101 63,87 63,821 63,594 63,545 63,416 63,352 1,7972 1,7856 1,7678 1,7641 1,7468 1,7431 1,7334 1,7286 3,2474 3,2062 3,1437 3,1306 3,0704 3,0577 3,0244 3,0079 Критерий фондов и критерий Джини являются универсальными характеристиками дифференциации, так как могут характеризовать дифференциацию доходов при любом законе распределения доходов. Для случая фиксированного закона распределения, а в нашем случае это – двухпараметрическое логарифмически нормальное распределение, расчет критериев фондов KF10 и критерия Джини значительно упрощается, так как отпадает необходимость перехода к кривой концентрации Лоренца. В действительности переход от распределения населения по уровню среднедушевого среднемесячного денежного дохода к кривой концентрации Лоренца происходит с учетом корректировок, выполняемых Росстатом. Величину и характер корректировок установить нетрудно. Публикуемые Росстатом значения KF10 и KD отличаются от тех, которые получаются из исходного распределения. Величина отклонений ∆KF и ∆KD позволяет найти поправку к кривой Лоренца вида k(u) = a + bu. (Например, для одного из расчетов a= 0,1; b= - 0,16.) Причем поправки первых двух децилей выполняются экспертно. Следует отметить, что «коридор» экспертных поправок очень узкий. В каждом конкретном случае коэффициенты экспертных поправок вычисляются с учетом доступной экспертам дополнительной информации (рис. 3). 100 90 80 70 60 50 40 30 20 10 0 -10 0 10 20 30 40 50 60 70 80 90 100 Рис. 3. Характер корректировки распределения доходов населения: –– до корректировки; – – после корректировки; --- корректировка типа ФСГС; –– равномерное распределение 159 И.Б. Колмаков Оценки численности и доходов разнодоходных групп населения. Неоднородность общества и свобода выбора порождают не один, а несколько стандартов уровня жизни. Обоснованное деление на группы может быть представлено следующим образом. Основываясь на кривой Лоренца, можно математически выделить четыре группы населения, соответствующие принятым определениям и стандартам [9, 11, 13, 14, 18, 19]: 1) население с доходами ниже прожиточного минимума: L(UПМ), 0 < x < ПМ; 2) малообеспеченное население: L′ (U) < 1 – ∆L, ПМ < x < Xc (1 – sm); 3) средний класс: L′ (U) = 1 ± ∆L, Xc (1 – sm) < x < Xc (1 + sb); 4) высокодоходные группы населения: L′ (U) > 1 + ∆L, Xc (1 + sb) < x < 1,0. Здесь ∆L означает допустимое отклонение производной кривой Лоренца от 1 и величина этого отклонения является предметом соглашения (рис. 4). Доли доходов 1 0,8 0,6 0,4 0,2 0 0 0,1 Бедные 0,2 0,3 0,4 0,5 Малообеспеченные 0,6 0,7 0,8 Средний класс 0,9 1 Доли населения Высокодоходные группы Рис. 4. Расслоение населения по уровням доходов: –– абсолютное равенство доходов; --- Россия 2003 г. Население с доходами ниже прожиточного минимума. Так как распределение населения по уровню среднедушевых среднемесячных денежных доходов происходит по логарифмически нормальному закону, то фактически подсчитывается численность населения с доходами ниже ПМ по прогнозной функции распределения Fi+1(0<x<Х). Если /вместо Х в качестве верхнего предела интеграла рассматривать прожиточный минимум ПМ, то получим долю численности населения, имеющего доходы ниже прожиточного минимума (или уровень бедности YБ): YБ = FН(0<x<ПМ) = 1 ПМ ∫ σ 2π 0 1 e u (lnu -µ ) 2 2σ2 du . Произведение доли численности бедного населения на общую численность населения дает численность бедного населения NН (ПМ) = NFН(0<x<ПМ). В совокупности эта группа населения имеет долю фактического дохода DН (ПМ): 1 DН (0<x<ПМ) = Xc ПМ ∫ uf (u )du . 0 Тогда фактический доход бедного населения FDН(ПМ) = DН(ПМ)×PI. А так как каждый представитель группы бедного населения имеет доход ниже ПМ, то суммарный дефицит денежного дохода составляет: 160 Прогнозирование показателей дифференциации денежных доходов населения ∆FDН (ПМ) = ПМ × NН – FDН(ПМ). Малообеспеченное население. Если рассматривать интеграл в пределах от ПМ до Xc(1 – sm), то получим численность населения, имеющего доходы выше прожиточного минимума, но не достаточные для рационального самообеспечения (продукты, товары, обязательные платежи и взносы, услуги и пр.): F(ПМ < x < Xc(1 – sm)) = N X c (1− sm ) 1 ∫ σ 2π ПМ 1 e u (lnu -µ) 2 2 2 σ ln du = NМ , где NМ – численность малообеспеченного населения России. Доля дохода DМ малообеспеченного населения составляет: DМ (ПМ < x < Xc(1 – sm)) = 1 Xc X c (1− sm ) ∫ uf (u)du . ПМ Фактический доход малообеспеченного населения FDМ определятся так: FDМ(ПМ < x < Xc(1 – sm)) = DМ (ПМ < x < Xc(1 – sm))PI. Средний класс. Доля численности среднего класса NСР условно определяется населением с доходами, соответствующими средним доходам Xc с допустимыми отклонениями от Xc (1 – sm) до Xc (1 + sb): X c (1+ sb ) 1 1 F(Xc (1 – sm) < x < Xc (1 + sb)) = N ∫ e σ 2π X c (1− sm ) u (lnu -µ) 2 2 σ l2 du = NСР. Доля объема доходов среднего класса DСР составляет: 1 1 DСР (Xc (1 – sm) < x < Xc (1 + sb)) = X c σ 2π X c (1+ sb ) ∫ e - (lnu -µ) 2 2 σ l2 du . X c (1− sm ) Определение положения коэффициентов границ sm и sb является не проблемным вопросом, а предметом соглашения. Высокодоходные группы населения. Численность оставшейся части населения (высокодоходные группы) составит: NВ = 1 – NН – NМ – NСР, а доля доходов этой группы – группы населения с наибольшими доходами – составит: DВ = 1 – DН – DМ – DСР. * * * Теоретическое разделение общества на группы вовсе не означает, что между ними существует непроницаемая граница. Но весьма проблематично выглядит возможность изменения стандарта жизненного уровня в сформировавшейся системе распределения общественного богатства. Научные аспекты проблемы изменения стандарта семей (вероятность перехода из одного стандарта в другой) в сформировавшейся рыночной среде рассматриваются в работе [17]. Если проследить изменения во времени положения кривых Лоренца на достаточно длительных промежутках (25 лет для США и 30 лет для Англии), то обнаруживается устойчивая тенденция к снижению доходов менее богатых слоев общества и повышению доходов более богатых. Для поддержания социальной стабильности общества государство вносит изменения в систему дотаций и налогов. Причем, как оказалось, границы этих изменений принадлежат диапазону 0,38-0,62, но действие их происходит в направлении, обратном присвоению. Таким образом, непрерывное изменение общественного богатства как в большую, так и в меньшую стороны, и механизм его распределения находятся в непрерывном движении, сохраняя 161 И.Б. Колмаков стабильным диапазон взаимодействия изменений и компенсационный характер их направленности (рис. 5). Естественно, что в странах с развитыми рыночными отношениями существует несколько стандартов уровня жизни. «Свобода» выбора состоит в том, что каждая семья может выбрать для себя только тот стандарт, который ей доступен. Если же для некоторых слоев населения с низким уровнем дохода окажется невозможным обеспечить прожиточный минимум или минимальный социальный стандарт собственными силами, то заявленные в конституции права должно обеспечивать государство. Доли доходов 1 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 Доли населения Рис. 5. Характер мероприятий выравнивания доходов: ––– ряд 1; – – до уплаты налогов; –– после уплаты налогов; --- после выплат трансфертов Задача федеральных и местных органов власти как раз и состоит в том, чтобы создавать рабочие места, совершенствовать системы оплаты труда, повышать часовые и тарифные ставки оплаты труда. Используя системы налогообложения, субсидий, трансфертов и другие законодательные акты и социальные программы, способствовать социальной помощи наименее обеспеченным слоям населения за счет средств федерального бюджета (точнее, за счет сверхдоходов наиболее обеспеченных слоев). Именно такой механизм социальной стабилизации распространен в странах с развитой рыночной экономикой. По опубликованным данным [18, с. 374-376] удается оценить и количественные и качественные изменения этих процессов в странах с развитой рыночной экономикой. В Российской Федерации процессы перераспределения доходов населения претерпевают количественные изменения, что находит свое отражение в отчетах Росстата. Для решения проблем народосбережения необходимы как следствие и качественные (законодательные) изменения процесса распределения доходов населения. Литература 1. Aitchison J., Brown J.A.C. The Lognormal Distribution. Cambridge University Press, 1957. 2. Павловский З. Введение в математическую статистику. М.: Статистика, 1967. 162 Прогнозирование показателей дифференциации денежных доходов населения 3. Рабкина Н.Е., Римашевская Н.М. Основы дифференциации заработной платы и доходов населения. М.: Экономика, 1972. 4. Райцин В.Я. Модели планирования уровня жизни. Учебное пособие для студентов вузов. М.: Экономика, 1987. 5. Айвазян С. А. Модель формирования распределения населения России по величине среднедушевого дохода // Экономика и математические методы. 1997. № 4. 6. Деев Г. Модель распределения населения по доходам // Вопросы статистики. 1995. № 5. 7. Великанова Т.Б., Колмаков И.Б., Фролова Е.Б. Совершенствование методики и моделей распределения населения по среднедушевому доходу // Вопросы статистики. 1996. № 5. 8. Майер В.Ф., Ершов Э.Б. Методологические и методические проблемы определения уровня, объема и дифференциации доходов населения. Материалы к заседанию Ученого Совета ВЦУЖ. М., 1998. 9. Суворов А.В. Доходы и потребление населения: макроэкономический анализ и прогнозирование. М.: МАКС Пресс, 2001. 10. Суворов А.В. Проблемы анализа дифференциации доходов населения и построения дифференцированного баланса денежных доходов и расходов населения // Проблемы прогнозирования. 2001. № 1. 11. Суринов А.Е. Доходы населения. Опыт количественных измерений. М.: Финансы и статистика, 2000. 12. Великанова Т.Б., Веденеев Б.П., Колмаков И.Б. Распределение населения по среднедушевым доходам. Регионы России // Вестник экономики. 1997. №2. 13. Колмаков И.Б. Методы и модели прогнозирования показателей дифференциации денежных доходов населения. М.: Институт микроэкономики, 2004. 14. Колмаков И.Б. Основы моделирования. Имитационные макромодели рыночной экономики. М.: Изд-во Российской экономической академии им. Г.В. Плеханова, 1995. 15. Методологические положения по статистике. Вып. 1-4. М.: Госкомстат России, 1998-2003. 16. Статистическое обозрение. Ежеквартальный журнал. М.: Госкомстат России, 1995-2005. 17. Бартоломью Д., Стохастические модели социальных процессов. М.: Финансы и статистика, 1985. 18. Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х т. Пер. с англ. 11-го изд. М.: Республика, 1992. 19. Волкова Г., Мигранова Л., Римашевская Н. Вопросы методики оценки дифференциации доходов населения // Вопросы статистики. 1997. №2. 163