СУЩНОСТЬ И ПРОБЛЕМЫ ПРОЕКТНОГО ФИНАНСИРОВАНИЯ

advertisement

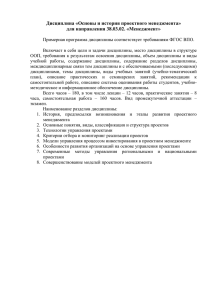

СУЩНОСТЬ И ПРОБЛЕМЫ ПРОЕКТНОГО ФИНАНСИРОВАНИЯ В РОССИИ Петрикова Елена Михайловна, д.э.н., профессор кафедры «Финансов и цен» РЭУ имени Г.В. Плеханова Петрикова Светлана Михайловна, к.э.н., зам. нач. управления академической экспертизы НИУ ВШЭ Для динамично развивающейся экономики осуществление крупных инвестиционных проектов характерно не только за счет собственных ресурсов собственников и бенефициаров, но и с привлечение заемного капитала на приемлемых условиях. Особенно это актуально в ситуации ограниченной ликвидности, когда у динамично развивающихся компаний надежные ликвидные активы уже заложены, а временно высвобождающиеся собственные денежные средства немедленно направляются на развитие основного бизнеса. В этой ситуации финансирование и реализация новых инвестиционных проектов возможно на условиях проектного финансирования. Вместе с тем, отечественные коммерческие банки из-за высоких проектных рисков все еще не особо стремятся выдавать деньги на инвестиции, структурированные под кредиты на принципах проектного финансирования. В результате этого доля кредитов в активах финансового сектора и удельный вес инвестиций колебался у разных российских банков (по состоянию на конец 2014 г.) от 0,01% до 1%, в то время как у банков в странах с развитой экономикой этот показатель находится в пределах от 15% до 50%. Однако задача по стимулированию темпов экономического роста в стране за счет финансирования инвестиционных проектов реализуется не только на уровне корпораций, но и на государственном уровне. 40% от средств Фонда национального благосостояния будет вложено в финансирование крупных инвестиционных проектов, имеющих общегосударственное значение, таких как финансирование БАМа, Транссиба и ЦКАД. Активно развивается поддержка уполномоченных банков в соответствии с Постановлением Правительства РФ № 1044 от 11 октября 2014 г., выдающих кредиты под инвестиционные проекты стоимостью от 1 млрд. руб. до 20 млрд. руб. по ставке на уровне ключевая ставка Центрального банка Российской Федерации плюс 1% годовых, которые реализуются на основе проектного финансирования (доля заемного капитала не должна превышать 80%), путем предоставления государственных гарантий под эти проекты за счет средств федерального бюджета. Высокая потребность в проектном финансировании для развития экономических процессов в современной России в целом и при осуществлении общегосударственных инвестиционных проектов, в частности, и недостаточная при этом разработанность методологических вопросов при его использовании обусловливают актуальность данного направления исследования. Проектное финансирование является относительно новой для России, но достаточно перспективной формой кредитования. Стоит отметить, что популярность проектного финансирования как метода долгосрочного финансирования капиталоемких отраслей промышленности в последние 20 лет в основном определялась процессами частичной отмены государственного контроля на предприятиях, обслуживающих инфраструктуру (ЖКХ, транспорт, связь), и приватизацией государственного сектора. Проектное финансирование возникло в связи с неэффективностью, а иногда и невозможностью использования других методов финансирования инвестиционных проектов в этих секторах экономики. Также этому способствовало интенсивное развитие глобального финансового рынка и его инвестиционного сегмента, интернационализация инвестиционных проектов (когда проект разрабатывают международные консультанты, финансируют несколько международных компаний / банков, опыт реализации аналогичного проекта одной страны используется в другой стране). Выделяют следующие этапы развития проектного финансирования в России: в XVIII-XIX вв. в России зародилась и начала активно развиваться концессионная форма финансирования, преимущественно в промышленности и инфраструктуре – в 1717 г. берега реки Уна (Приморский район Архангельской области) и реки Шлина (Тверская область) были предоставлены в концессию для строительства мельниц; в 1869 г. металлургический завод в Донбассе на территории современной Украины на концессионной основе был предоставлен англичанину Джону Юзу; в 1897-1901 гг. в рамках концессионного соглашения между Россией и Китаем была построена Китайско-восточная железная дорога (КВЖД); получило свое дальнейшее распространение в России проектное финансирование только с сер. 90-х гг. ХХ века за счет участия в нескольких международных проектах в энергетике и инфраструктуре, в промышленности и нефтегазовой отрасли – например, были реализованы такие проекты, как «Морской старт», «Голубой поток», «Сахалин-2»; отраслевая специфика сделок в проектном финансировании за последние 20 лет менялась следующим образом – в сер. 90-х наибольший вес сделок проводились в энергетике и инфраструктуре (около 38%-37%), в промышленности и нефтегазовой отрасли (около 13%10% соответственно); в 2000-х гг. объем сделок в энергетике достиг своего пика (около 50% мировых сделок), вытеснив инфраструктурные и промышленные проекты; после кризиса 2008 г., по-прежнему, финансировались проекты в энергетике (40%), инфраструктуре (38%), нефтегазовой отрасли (13%) и промышленности (7%); в настоящее время наибольшего прогресса развитие проектного финансирования достигло в таких банка с участием государства, как Сбербанк, Внешэкономбанк, ВТБ, Росбанк. В своем развитии определение «проектное финансирование» прошло два этапа: Во-первых, первоначально заемщиком кредитных средств часто становилось действующая компания и на первый план выходили статус компании, подлежащей кредитованию, опыт работы компании на рынке и ее кредитоспособность и возможность залогового обеспечения активов компании; для банка эта сделка представляет собой целевое долгосрочное кредитование инвестиций. Во-вторых, на втором этапе для привлечения банковского кредита создается проектная компания (special purpose vehicle – SPV), на баланс которой оформляются обязательства по кредиту, будущие активы и денежные потоки которой становятся обеспечением по возвратности кредитных средств банку; для банка эта сделка является инвестиционной и более рискованной, поэтому процентная ставка выше (рис. 1). Действующее предприятие Заемный капитал (кредит) Собственный капитал (вклад в УК) Заемный капитал (кредит) Собственный капитал (вклад в УК, мезонин.кредит, субборд. займы, инфра.бонды) Новая SPV Финансирование под объект (смешанное) Проектное финансирование (традиционное) ■ существующая компания; ■ кредит «висит» на балансе компании; ■ залог существующих активов компании; ■ процентная ставка ниже; ■ новая SPV; ■ кредит на балансе новый SPV; ■ залог будущих активов и ден. потоков SPV; ■ процентная ставка выше; Рис. 1. Сравнение инвестиционного кредитования и проектного финансирования Основное отличие между этими понятиями в том, что инвестиционный кредит берется под бухгалтерский баланс компании (прогноз показателей осуществляется путем экстраполяции данных баланса), а проектное финансирование осуществляется под будущие денежные потоки вновь созданной компании (для прогноза строится финансовая модель движения денежных потоков по проекту и используются методы оценки будущей стоимости компании). Различные авторы по-разному трактуют понятие «проектное финансирование». Отечественные экономисты в большинстве своем считают, что термин «проектное кредитование» и «проектное финансирование» идентичны (В.А. Москвин) [1, с. 53], считая, что в основе практики проектного финансирования инвестиционных проектов находится банковское кредитование (А.Л. Смирнов и Л.Н. Красавина) [2, с. 157]. Когда российские руководители и практики говорят о проектном финансировании, они обычно подразумевают финансирование проектов, не уточняя структуру финансов. По мнению российских ученых-экономистов, проектное финансирование – это: - целевое кредитование заемщика для инвестиционного кредита без регресса (то есть единственным источником погашения кредита будут активы и денежные потоки по проекту) или с частичным регрессом (то есть с дополнительным обеспечением возвратности кредита в виде гарантии, поручительства третьих лиц, залога активов третьих лиц или участников проекта в пользу банка до момента завершения инвестиционной фазы реализации проекта и выхода на проектную мощность) кредитора на заемщика, обеспечением платёжных обязательств по которому являются будущие денежные потоки, генерируемые объектом инвестиционной деятельности (В.Ю. Катасонов, Д.С. Морозов, М.В. Петров) [3, с. 17]; - кредитование, обеспеченное экономической и технической жизнеспособностью отдельно взятого проекта (В.Н Шенаев и Б.С. Ирниязов) [4, с. 43]; - способ мобилизации различных источников финансирования и комплексного использования всех методов финансирования конкретных инвестиционных проектов (В.Ю. Катасонов и Д.С. Морозов) [5, с. 37]; - форма финансирования инвестиционного проекта в виде предоставления долгосрочного кредита специально созданной проектной компании, когда единственным или основным источником погашения основного долга по кредиту являются денежные потоки, которые сгенерированы самим проектом в будущем (после успешного завершения инвестиционной фазы проекта или после успешного выхода на рынок), при этом, как правило, единственным обеспечением по кредиту будет являться имущество, приобретенное (созданное) в рамках данного проекта (Т. Беликов) [6, с. 16]; - финансирование долгосрочных проектов развития инфраструктуры, промышленности, а также оказания коммунальных услуг с использованием специфических инструментов с отсутствующим или ограниченным регрессом. В результате заемные и собственные средства, используемые для финансирования проекта. Возвращаются за счет денежных потоков, обеспеченных реализацией проекта (А.А. Суэтин) [7, с. 39]. Западные экономисты по большей части различают инвестиционный кредит и финансирование проектной компании. Западные банкиры четко различают разницу между финансированием и структурированием проекта. По мнению западных специалистов, проектное финансирование – это: - предоставление кредитов (займов) экономическому субъекту в счет будущих поступлений от проекта и под обеспечение в форме залога активов (Euromoney) [8, с. 3]; - способ мобилизации различных источников финансирования и комплексного использования различных инструментов и оптимального распределения рисков (Б. Эсти) [9, с. 17]; - финансирование отдельной хозяйственной единицы, при котором кредитор готов на начальном этапе рассматривать финансовые потоки и доходы этой хозяйственной единицы как источник погашения займа, а активы этой единицы – как дополнительное обеспечение по займу (П.К. Невитт) [10, с. 24]; - метод привлечения долгосрочного заемного финансирования для крупных проектов посредством «финансового инжиниринга», основанный на займе под денежный поток, создаваемый только самим проектом (Э.Р. Йескомб) [11, с. 9]. По нашему мнению, под проектным финансированием следует понимать способ долгосрочного финансирования проектной компании (SPV), созданной для реализации инвестиционного проекта, при котором созданные будущие активы и денежные потоки компании будут являться основным обеспечением возвратности и платности привлеченного собственного и заемного капитала для реализации проекта. Особенности данного определения состоят в том, что для реализации проекта создается SPV, которая отвечает за привлечение средств инвесторов и кредиторов, строительства объектов по проекту и операционную реализацию проекта; на начальном этапе инвестиционной стадии проекта активы для обеспечения возвратности заемных средств практически отсутствуют; участники используют различные финансовые инструменты (долевые, долговые, производные) и разнообразные типы договоров для реализации проекта. Для того, чтобы идентифицировать и классифицировать сделки проектного финансирования от других сделок, необходимо выделить типичные характеристики, присущие сделкам проектного финансирования: выделение активов и обязательств, связанных с проектом, на баланс отдельного юридического лица, бизнес которого определяется только этим проектом. К тому же новый кредит «не портит» баланс уже существующего предприятия и не ухудшает кредитоспособность компании-инвестора; движение будущих денежных потоков является основным критерием надежности проекта, так как объем привлекаемых ресурсов в проект напрямую зависит от того, достаточно ли будет доходов для их возврата. Кредиторы в проектном финансировании при обслуживании долга больше рассчитывают на будущую прибыль от проекта, чем на анализ финансовых результатов SPV и стоимость ее активов; отношение заемного капитала к собственному капталу компании (финансовый рычаг) высокое, то есть кредит банка может составлять до 70-90% от стоимости проекта; основными гарантиями для кредиторов (кроме поручительств, гарантий и залога имеющихся активов SPV) являются контракты проектной компании, лицензии и права собственности на земли, права пользования объектами инфраструктуры, природными ресурсами и т.п.; проект имеет ограниченный срок жизни, определенный такими факторами, как срок действия концессионных контрактов или лицензий, величина запасов природных ресурсов и др., соответственно обязательства по кредиту должны быть полностью погашены к моменту окончания периода реализации инвестиционного проекта; равномерное распределение рисков между основными участниками сделки проектного финансирования осуществляется путем согласования структуры использования различных источников капитала (кредиты, инвестиции, займы) с учётом их доходности; стоимость проектного финансирования выше, чем по инвестиционному кредитованию, поскольку помимо рыночного процента по сделке банки зарабатывают также дополнительную «маржу за риск» на долгосрочной основе. Наряду с указанными особенностями для проектного финансирования характерны принципы: комплексный анализ, разделение рисков между заинтересованными сторонами проекта и их мониторинг; использование показателей, характеризующих насколько денежные потоки выдержат долговую нагрузку по проекту (DSCR, Debt Service Coverage Rate>1,2); а также создание резервных счетов (RA, Reserve Accounts) для будущих выплат по долгу; конкурсный подход к выбору основных участников проекта (ген. подрядчика, поставщиков, оператора и т.д.), развитая система контрактного права, а также мониторинг реализации проекта на всех его стадиях жизненного цикла. Стоит отличать кредиты, структурированные на принципах проектного финансирования, от других форм финансирования. В случае синдицированного кредитования проектное финансирование отличается тем, что имеет не обезличенный, а адресно-целевой характер; от венчурного финансирования – тем, что не сопровождается большими производственными и процессными рисками при внедрении новых технологий и продуктов; от мезонинного финансирования [12, с. 41] – тем, что его стоимость существенно ниже мезонина и под него формируется обеспечение (в виде денежных потоков и вновь создаваемых активов). В целом, макроэкономическая роль проектного финансирования состоит не только в стабилизации финансового сектора за счет рационального распределения финансовых ресурсов, но и в подъеме экономики с помощью выданных/привлеченных кредитных ресурсов через укрепление позиций коммерческих банков и производственных предприятий. Мировая практика проектного финансирования выработала три основных вида проектного финансирования, банковское, корпоративное и с участием государства. Рассмотрим каждый из них более подробно. Во-первых, банковское проектное финансирование – это когда банк или несколько банков организует финансирование инвестиционного проекта, включая: без права регресса банка на заемщика (non resource financing) – это классическая наиболее рискованная форма проектного финансирования, по которой заемщик (SPV), не имея активов для обеспечения возврата заемных средств, гарантирует возврат долга и выплату процентов за счет будущего денежного потока и создаваемых в процессе строительства активов; с ограниченным регрессом банка на заемщика (limited resource financing) – эта наиболее распространенная форма проектного финансирования, по которой проектная компания или сама имеет частичное обеспечение (в виде залога имеющихся активов, акций, долей участия в компаниях, прав аренды земли и т.д.), либо его предоставляют третьи лица (в виде гарантии, поручительства, доп. залога активов др. компании и т.д.); с полным регрессом банка на заемщика (full resource financing) – традиционное инвестиционное кредитование, когда инициатор проекта (SPV) отражает проект и кредит по нему на своем балансе и несет полную ответственность за возврат заемных средств. На практике именно данный вид проектного финансирования занимает наибольший вес в структуре сделок по финансированию инвестиционных проектов – от 30 до 60% от общего объема сделок. Центральным моментом в банковском кредитовании является наличие обеспечения. При обеспечении по банковскому кредиту в форме залога движимого (оборудование, транспортные средства, товар в обороте и иное имущество) и недвижимого (здания, сооружения, нежилые и жилые помещения, квартиры и т.п.) имущества, земельных участков, ценных бумаг (обращающиеся и не обращающиеся на организованном рынке ценных бумаг) формируется залоговый бюджет, который учитывает график финансирования проекта, потребность в обеспечении по кредиту и в итоге определяет уровень регресса банка на заемщика. В случае предоставления заемщиком обеспечения в форме поручительства (головной организации в единой структуре холдинга, юр. или физ. лица), банковской гарантии, гарантии государственных или муниципальных органов власти и иных организаций залоговый бюджет увеличивается на сумму указанного обеспечения, обычного равного всей сумме кредита из-за сложности и длительности оформления данного вида обеспечения по кредитному соглашению. Так как российские банки накопили еще небольшой опыт по финансированию инвестиционных проектов, то при открытии очередной кредитной линии в рамках утвержденного размера финансирования проекта в банке зачастую требуют предоставить дополнительное обеспечение по открытому траншу. Это связано с тем, что банки, при принятии активов в залог учитывают дисконт (от 0% до 30%) к его рыночной (оценочной) стоимости. Разницу чаще всего заемщик покрывает за счет собственных средств, также инвестированных в проект. Кроме того, стоит отметить, что на практике возникают временные расхождения между графиком выдачи кредитных средств и графиком «формирования залоговых активов по кредиту» из-за того, что между датой получения средств на покупку оборудования (создание актива) и датой передачи банку оформленного залогового обеспечения (в виде актива) может пройти от недели до нескольких месяцев. Во-вторых, корпоративное проектное финансирование (структурное финансирование) – это когда у предприятия (проектной компании) достаточно собственных финансовых средств для финансирования инвестиционного проекта, включая: - финансирование дебиторской задолженности или на покрытие дефицита оборотного капитала) (working capital financing) – предоставление займа под прибыль уже устоявшегося бизнеса; - финансирование активов (assets financing) – предоставление займов под стоимость ликвидных активов, которые легко можно продать на открытом рынке; - секьюритизация (securitization) – финансирование компании за счет выпуска облигаций, исполнение обязательств по которым обеспечено в размере и порядке, предусмотренным законодательством; - финансирование, направленное на покупку контрольного пакета акций компании с помощью кредита (leveraged buyout) – осуществляется путем приобретения существующего бизнеса через портфельных инвесторов и основано на покупки совокупности прибыли от бизнеса или стоимости активов компании; - финансирование, направленное на покупку компании группой менеджеров (management buyout) – осуществляется путем приобретения существующего бизнеса группой менеджеров путем распределения между ними прибыли или стоимости активов компании; - финансирование поглощений (M&A financing) – приобретение одной «компании А» другой «компании В» за счет займа с высоким финансовым рычагом, происходит объединение бизнеса 2-х компаний; - лизинг (leasing) – форма финансирования, при которой права собственности на финансируемый актив остаются у арендодателя. Главное отличие корпоративного от банковского проектного финансирования заключается в том, что корпорация уже генерирует денежный поток и финансирование выдается под риск существующего и работающего бизнеса. В краткосрочных целях финансирование чаще всего предоставляется для финансирования оборотного капитала, в долгосрочной перспективе – для капитальных затрат действующего бизнеса, а также для финансирования проекта под общекорпоративный риск. В-третьих, проектное финансирование с «государственным плечом» в виде ГЧП – это когда государство (в лице органов власти любого уровня) для реализации инвестиционных проектов в публичном секторе привлекают частный капитал для совместного финансирования и реализации проекта [13, с. 39]. На практике проектное финансирование на принципах ГЧП целиком зависит от наличия в проекте такого участника, как государство. Обычно привлечение частного бизнеса необходимо для замены с его помощью функций государства и повышения эффективности использования объектов государственной собственности, повышения качества государственных услуг за счет использования коммерческих принципов деятельности, развитых в бизнесе. В случае, если в проекте имеется в какой-либо форме финансирование (на любом из этапов реализации проекта) со стороны государства, то это снижает риски реализации проекта и является дополнительным обеспечением для банка по проекту. На сегодняшний день можно резюмировать следующие проблемы проектного финансирования в России, которые не позволяют развивать данную форму финансирования в полной мере. Во-первых, предоставление заемных средств при проектном финансировании осуществляется только при условии вложения инициатором проекта собственного капитала в размере не менее 15-30% от стоимости всего проекта, что, безусловно, ограничивает возможность реализации проектов на принципах проектного финансирования. Затем, основным источником возврата ранее вложенных средств кредиторов и инвесторов в проект является денежный поток, генерируемый проектом, из чего следует, что его качественная подготовка, реализация и мониторинг являются важными элементами. Эта особенность делает проектное финансирование наиболее рискованной формой финансирования и требует отвлечения денежных средств банками на создание дополнительных резервов. В-третьих, в проектном финансировании не всегда имеется возможность достичь 100% обеспечения из залогов (т.к. для активов применяют дисконт от их рыночной стоимости), гарантий и иных его форм, чем объясняется необходимость увеличения доли собственного капитала инвесторов в проекте как способ обеспечения полного покрытия по кредиту. В четвертых, наличие проектных контрактов уменьшает будущие риски реализации проекта и для банка служит основанием для формирования более точных расчетов денежных потоков по инвестиционному проекту, а отсутствие каких-либо договорных обязательств между участниками проекта потребует дополнительных расходов на привлечение специализированных консультантов для проведения экспертизы проекта и уточнения его параметров. И наконец, в проектном финансировании используются различные инструменты финансирования на основе соотношения риска и доходности. Выбор модели структуры финансирования проектов определяет способ распределения рисков между участниками проекта. Так как у российских банков еще небольшой опыт структурирования инвестиционных проектов на принципах проектного финансирования, то оценка рисков, по большей части, затягивает инвестиционный процесс анализа в банках и строится на основе экспертных заключений. Это увеличивает вероятность возникновения неопределенности и рисков в рамках проектов и ставит в полную зависимость от качества менеджмента банков /компаний, их оценивающих. Список литературы: 1. Москвин В.А. Кредитование инвестиционных проектов. М.: Финансы и статистика, 2001. 2. Международные валютно-кредитные и финансовые отношения : Учеб. для студентов вузов, обучающихся по направлению «Экономика», спец. «Мировая экономика» и «Финансы и кредит» / Под ред. д.э.н., проф., д. чл. Акад. экон. наук и предпринимат. деятельности России, засл. деят. науки РФ Л. Н. Красавиной. - 8-е изд., перераб. и доп. - М. : Финансы и статистика, 2008. 3. Катасонов В.Ю., Морозов Д.С., Петров М.В. Проектное финансирование: Мировой опыт и перспективы для России. – М.: «Анкил», 2001. 4. Шенаев В.Н., Ирниязов Б.С. Проектное кредитование: зарубежный опыт и возможности его использования в России. М.: Консалтбанкир, 1996. 5. Катасонов В.Ю., Морозов Д.С. Проектное финансирование: организация, управление риском, страхование. М.: Анкил, 2000. 6. Беликов Т. Минные поля проектного финансирования. М. Альпина Бизнес Букс, 2009. 7. Суэтин А.А. Проектное финансирование // Бизнес и банки. 2006. № 39. 8. Euromoney Institution Investor, Project Finance Yearbook, 2013. 9. Benjamin C. Esty Modern Project Finance: A Casebook. Wiley, 2004. 10. Nevitt P.K., Fabozzi F. J. Project Financing. 7th ed. London: Euromoney Books, 2000. 11. Йескомб Э.Р. Принципы проектного финансирования / Э.Р. Йескомб; пер. с англ. И.В. Васильевской / Под общ. ред. Д.А. Рябых. – Москва: Вершина, 2008. 12. Петрикова Е.М. «Мезонинный кредит как альтернатива проектному финансированию инвестиционных проектов» // Финансы и кредит, № 28(556), 2013. 13. Петрикова Е.М., Корзина Е.А. «Возможности региональных и местных бюджетов по реализации проектов государственно-частного партнерства (ГЧП)» // Финансы и Кредит, 2011, № 25 (457).