внесистемные инструменты рефинансирования

реклама

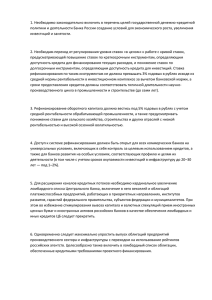

из зарубежного опыта №4 2016 ДЕНЬГИ И КРЕДИТ ВНЕСИСТЕМНЫЕ ИНСТРУМЕНТЫ РЕФИНАНСИРОВАНИЯ ДЛЯ ПОДДЕРЖКИ И СНИЖЕНИЯ СТОИМОСТИ БАНКОВСКОГО КРЕДИТА Т. Ф. Бурова, научный сотрудник Аналитического центра Научно-исследовательского финансового института, Москва; e-mail: [email protected] В. Ю. Черкасов, завсектором анализа международной практики Сводного экономического департамента Банка России; e-mail: [email protected] Статья посвящена временным внесистемным мерам некоторых центральных банков, направленным на стабилизацию и улучшение условий привлечения банковских кредитов определенными уязвимыми группами заемщиков. Проанализированы четыре соответствующих примера особых инструментов рефинансирования, использовавшихся Федеральной резервной системой (ФРС) США, Банком Японии, Банком Англии и Национальным банком Венгрии, с кратким обзором недавних похожих инициатив Евросистемы с тем, чтобы обобщить практику и ответить на вопросы о целях, реалистичных результатах и ограничениях в этой области. Тем самым авторами сделана попытка внести вклад в дискуссию об альтернативах денежно-кредитной политики, стремясь сузить пространство для поверхностных суждений. The article refers to the temporary stand-alone measures of some central banks aiming to stabilize and improve bank borrowing conditions for certain vulnerable groups of private borrowers. There are analyzed four relative examples of special refinancing tools used by Fed, BoJ, BoE and Hungarian National Bank with short review of recent similar initiatives of Eurosystem to summarize practices and answer the questions about goals, realistic effects and limitations in this area. Thereby, the authors expect to contribute to discussion on monetary policy alternatives, seeking to narrow space for superficial judgments. Ключевые слова: льготное рефинансирование; поддержка экономического роста; поддержка кредитования; стимулирование банковского кредита; залоговый своп; фондирование в интересах поддержки кредита; фондирование в интересах поддержки экономического роста; банковский кредит предприятиям малого и среднего бизнеса; TALF; TLTRO. Key words: preferential refinancing; economic growth support; loan support; stimulating bank lending; collateral swap; funding for lending; funding for growth; bank credit to small and medium enterprises; TALF; TLTRO. УДК 336.711.2; jel E52, E58, E59 Ф инансовый кризис, начавшийся в 2008 г. как кризис секьюритизаций, не только повлек за собой череду потрясений во всем мире, но и, очевидно, положил начало долговременным процессам структурных изменений в глобальной экономике, сопровождающихся потерей прежних темпов динамичного развития. Центральные банки изыскали экстренные средства для стабилизации ликвидности банковских систем. На этой основе некоторыми из них были сделаны дальнейшие шаги в направлении количественного смягчения, наиболее успешным примером которого была политика Федеральной резервной системы США в 2009–2013 гг., опиравшаяся на несопоставимую с другими экономиками глубину американского финансового рынка [1, 2]. Вместе с тем в крупнейших зарубежных экономиках после упомянутого кризиса секьюритизаций и последовавшего кризиса суверенных долгов в еврозоне активность банковского сектора – традиционного «ядра» системы финансового посредничества – в кредитовании реального сектора экономики резко снизилась и восстанавливалась медленно. Избыточные резервы, образовавшиеся вследствие принятия некоторыми регуляторами широкоформатных мер по поддержке ликвидности банков, не транс- формировались в кредиты даже в условиях, когда их избыток становился долговременным системным явлением. Это объяснялось не только узостью кредитного канала для столь большого потока ресурсов, но и целым рядом других причин, в том числе и снижением спроса на деньги в условиях слабой деловой активности. Большую роль играл также возросший консерватизм банков в отношении рисков, в особенности рисков долгосрочного кредитования. Отсутствие долговременной определенности экономических перспектив было наиболее значимым фактором сдерживания кредитной экспансии согласно данным регулярных конъюнктурных исследований, опубликованных как ФРС, так и Европейским центральным банком (ЕЦБ). Сложившийся в результате принятых анти­кри­зис­ ных мер уровень долгосрочных процентных ставок содержал отрицательную «срочную премию», т. е. долгосрочные ставки складывались ниже прогнозируемого на соответствующий срок уровня краткосрочных ставок. Это повышало риск для посредников, имеющих краткосрочную структуру фондирования при долгосрочном профиле активов. Еще одна проблема заключалась в том, что банки не располагали достаточным пулом залогов удовлетворительного качества для того, чтобы обеспечивать 51 52 ДЕНЬГИ И КРЕДИТ №4 2016 из зарубежного опыта рефинансирование кредитов в растущих объемах за счет ресурсов, привлекаемых на денежных рынках или у центральных банков. После серии кризисов на финансовых рынках качество многих категорий активов подверглось эрозии, некоторые не поддавались даже условной стоимостной оценке в силу того, что и в докризисный период не имели точно установленной «справедливой цены». Кризис резко сократил возможности риск-трансферта за счет секьюритизации кредитов. Доверие к этому рынку было подорвано настолько, что требовались многогранные целенаправленные усилия регулирующих органов для его восстановления. Достаточно вспомнить масштабную инициативу Евросистемы, подхваченную Банком Англии, по налаживанию системы раскрытия информации о секьюритизациях на уровне обеспечивающих их требований по кредитам. Однако такая работа не могла быть проведена за короткий срок, а получение отдачи от нее требовало еще больше времени. Между тем экономики нуждались в банковских кредитах если не для оживления деловой активности, то, по крайней мере, для ее поддержки. Количественное смягчение может быть эффективным средством на уникальном по масштабу финансовом рынке Соединенных Штатов, в других экономиках эффект не столь очевиден и ожидаем. Но и в идеальном случае он выражается в расширении возможностей размещения низкопроцентных займов в основном для крупных компаний с высокой деловой репутацией, а при «агрессивном» смягчении – в той или иной мере и для спекулятивных заемщиков. Как международная валюта доллар становился валютой «дешевых» займов и за пределами США. Однако повсеместно «дешевые» ресурсы оставались вне легкой доступности для широкого круга мелких и средних заемщиков – компаний и домохозяйств, – из которых формируется значительный, если не основной контингент экономических агентов, пользующихся кредитами коммерческих банков. С проблемами сталкивались и страны с фор­ми­ рую­щимися рынками по мере того, как их экономики вовлекались в область глобального кризиса, а среди них и раньше прочих – ближайшие географические соседи и торговые партнеры еврозоны. По причинам, обусловленным структурными особенностями инфляции, ключевые ставки центральных банков могли оставаться относительно высокими для экономики в условиях циклического спада. При этом изменение структуры фондирования банков в сторону снижения доли заемных (в том числе внешних) источников и усиления опоры на депозитную ресурсную базу могло вести к временному усилению их зависимости от центральных банков как источников ликвидности. Хотя и ФРС США, и Евросистема упустили моменты назревания кризисов в регулируемых ими финансовых системах, но и они, и другие центральные банки проявили способность быстро и адекватно реагировать на развитие кризисных процессов, в том числе за счет обогащения взаимным опытом. Это относится в том числе и к формированию семейства инструментов, применяемых для поддержки банковского кредита пу- тем рефинансирования на тех или иных преференциальных условиях [3, 4]. Первым образцом такого инструмента стала анонсированная ФРС в 2008 г. и реализованная в 2009– 2010 гг. программа Term Asset-Backed Securities Loan Facility (TALF). Следующий пример: запущенная в 2010 г. Банком Японии программа Growth-Supporting Funding Facility, которая в 2012 г. была интегрирована вместе с другим инструментом в новый механизм Loan Support Program. Наибольшую известность приобрел взятый на вооружение Банком Англии инструмент Funding for Lending Scheme, несмотря на то, что он единственный в отличие от других рассматриваемых был инструментом не рефинансирования, а залогового свопа. Напротив, программа Национального банка Венгрии с созвучным названием Funding for Growth Scheme являлась инструментом рефинансирования, но в отличие от прочих – в такой форме, в которой центральный банк фактически напрямую принимал на себя кредитный риск по банковским ссудам конечным заемщикам в сегменте малого и среднего бизнеса. Наиболее «свежий» пример – введенные в действие Евросистемой в 2014–2015 гг. приблизительно в одно время с новыми программами покупки активов (и отчасти в их контексте) инструменты целевого долгосрочного рефинансирования Targeted Long-Term Refinancing Operations (TLTRO) и предоставления в кредит ценных бумаг. Однако если смотреть шире и не ограничиваться известными примерами, аналоги таких инструментов можно найти и в распоряжении других центральных банков. Сейчас многие страны с формирующимися рынками, оказавшись перед лицом кризиса прежних моделей роста и контурами долгосрочной структурной перестройки глобальной экономики, вынуждены искать новые ресурсы и рычаги развития. Это напрямую касается и центральных банков. Так, Народный банк Китая, десятилетиями удовлетворявший спрос на деньги за счет наращивания чистых иностранных активов, по мере истощения этого ресурса в последние годы выстраивал новую линейку инструментов краткосрочного и среднесрочного рефинансирования с опорой на последние. По имеющимся данным, объемы предоставленного среднесрочного рефинансирования в 2015 г. были уже настолько велики, что позволяли проводить (возможно, и не вполне корректные по смыслу) параллели с количественным смягчением. Но есть примеры, когда в сбалансированной экономике с действенным механизмом трансмиссии сигналов процентной политики уже действует отлаженный инструментарий, доказавший свою эффективность в достижении промежуточной цели по обеспечению стабильности цен. Эти экономики также в полной мере испытывают последствия глобального кризиса, но не пришли к состоянию «ловушки ликвидности», выход из которой следовало бы искать в количественном смягчении (которое далеко не везде поддается практической реализации). Такой пример – Корея, и здесь также можно найти пример инструмента рефинансирования банковских из зарубежного опыта кредитов малому и среднему бизнесу на условиях, отличных от общих условий рефинансирования. Применявшийся и ранее этот инструмент в последние годы был реформирован и его применение расширено, что позволило Банку Кореи интенсивно задействовать свою функцию проводника кредитной политики в целях поддержки экономического развития и роста. «Экономическая картина» мира уже не является той, которая складывалась на протяжении 1990-х и большей части 2000-х гг., и приобретает существенно новые черты по сравнению даже с тем состоянием, которое она приняла после 2008 г. Перспективы усиления глобальной инфляции при более умеренных, чем прежде, темпах повышения спроса, курсовой волатильности и выходе на поверхность рисков финансовой деятельности говорят о том, что модели проведения денежно-кредитной политики могут подвергнуться серьезным испытаниям. Рассматриваемые инструменты стимулирования кредита могут служить полезным дополнением к политике, ориентированной на более широкие или отличные от этого цели, если не рассматривать их как панацею и не смешивать с «грубыми» эмиссионными методами. Они рассчитаны на ограниченное, мягкое и преимущественно целевое воздействие с кумулятивным эффектом. При этом необходимо иметь в виду, что далеко не в каждой стране имеются финансовые и политические возможности создания механизмов риск-трансферта подобно TALF LLC в США. Банк России не остался в стороне от мирового тренда. За последние годы существенно расширилось семейство специализированных инструментов, которые дают возможность кредитным организациям получать целевое рефинансирование на льготных условиях по срокам, процентным ставкам и обеспечению. Тем более интересным может быть взгляд на практику монетарных регуляторов за рубежом. Статья имеет научно-прикладной характер. В отсутствие широкой базы фундаментальных исследований в рассматриваемой области она базируется в основном на открытой информации и статистике зарубежных центральных банков. США Кризис с острой фазой осенью 2008 г. привел к резкому сокращению новых секьюритизаций, поддерживавших оборот кредитных ресурсов в сегментах потребительского кредитования, ссуд малому и среднему бизнесу, кредитов на покупку автомобилей и оплату образования, ссуд владельцам кредитных карт. В связи с этим (но в ином контексте, чем последовавшие меры количественного смягчения) ФРС анонсировала в ноябре 2008 г. временную программу TALF, в рамках которой в 2009–2010 гг. предоставляла среднесрочные кредиты частным компаниям под залог принадлежащих им секьюритизированных активов [5]. В правовом аспекте возможность использования данного инструмента обеспечивалась параграфом 13 (3) Закона о Федеральной резервной системе (Federal Reserve Act), наделяющим ФРС полномочиями в исключительных случаях предоставлять обес- №4 2016 ДЕНЬГИ И КРЕДИТ печенные ссуды частным лицам, партнерствам и корпорациям. К участию в программе в качестве заемщиков были допущены учрежденные в США небанковские компании и организации, депозитные организации, отделения и филиалы иностранных банков, поддерживающие резервы в Федеральных резервных банках США, а также инвестиционные фонды, ведущие основную часть бизнеса в США. Допускались компании и организации с участием иностранного частного капитала, но не были допущены компании и организации, контролируемые правительствами иностранных государств (кроме депозитных организаций, их филиалов и дочерних компаний). Опуская детали расширения программы и ее интеграции в правительственный план финансовой стабильности как части инициативы по поддержке кредита населению и бизнесу, следует отметить следующие ее основные параметры [6]. Рефинансирование предоставлялось под залог секьюритизированных активов со сроком непогашенной части долга не более пяти лет, обеспеченных следующими категориями кредитных требований: ●● кредиты малым и средним предприятиям под гарантии государственной Администрации малого бизнеса, секьюритизация которых состоялась не ранее 1 января 2008 г.; ●● также ссуды по персональным и корпоративным кредитным картам, кредиты на оплату образования («студенческие ссуды»), кредиты на покупку автомобилей, ссуды под залог товарных запасов на финансирование оборотных средств, кредиты и договоры лизинга на аренду оборудования, ссуды на оплату премий по договорам страхования и ссуды физическим лицам на покрытие просроченных платежей по ипотеке, секьюритизация которых состоялась не ранее 1 января 2009 г. (года фактического начала действия программы). Кроме того, рефинансирование пре­до­став­ля­лось под залог секьюритизаций ипотечных ссуд под залог коммерческой недвижимости (CMBS), имеющих срок непогашенной части долга не более 10 лет, размещение которых состоялось не ранее 1 января 2009 года. Ограничение по времени секьюритизаций отвечало основной цели программы TALF – поддержке новых секьюритизаций для стимулирования активности на кредитном рынке. Ограничение по непогашенной части долга соответствовало максимальному сроку, на который предоставлялись кредиты по программе TALF – пять лет (при этом было учтено, что значительная часть CMBS размещается на более длительные сроки). Секьюритизации коммерческой ипотеки, «студенческих ссуд» и кредитов малому и среднему бизнесу рефинансировались на срок до пяти лет, прочие – до трех лет. Общим условием признания секьюритизации в качестве залога являлось наличие наивысшего инвестиционного кредитного рейтинга. Залоговая стоимость исчислялась на базе рыночной стоимости или по внутренней методике ФРС. В отношении разных категорий секьюритизаций применялись дифференцированные ставки залоговой маржи. Общий принцип заключался 53 54 ДЕНЬГИ И КРЕДИТ №4 2016 из зарубежного опыта в том, что маржа увеличивалась на 1 п. п. относительно базового значения для каждого следующего года соответственно сроку кредита. Если на секьюритизированные долги распространялись существенные государственные гарантии, маржа увеличивалась на 1 п. п. каждый второй год. Была разработана «сетка» фиксированных и плавающих процентных ставок по кредитам, дифференцированных в зависимости от сроков кредита и категории залога. Рис. 1. TALF: структура кредитов ФРБ Нью-Йорка по категориям кредитных требований в основе внесенных в залог секьюритизаций Ссуды физическим лицам на Ссуды на оплату покрытие просроченных премий по договорам платежей по ипотеке страхования Кредиты и договоры 2% 4% лизинга на аренду Ссуды предприятиям оборудования малого бизнеса 2% 4% Ссуды на финансирование запасов продукции на предприятиях торговли 7% Кредиты на покупку автомобилей 7% Ссуды по кредитным карточкам 34% Кредиты на оплату образования 17% Коммерческая ипотека 23% Источник: Federal Reserve Bank of New York. Федеральным резервным банком Нью-Йорка (ФРБ Нью-Йорка) в качестве кредитора по программе TALF были назначены уполномоченные агенты из числа первичных дилеров для сбора заявок, которые могли подаваться участниками раз в месяц согласно предварительно опубликованному расписанию. Участники были вправе подавать несколько заявок на кредиты ФРБ Нью-Йорка на сумму от 10 млн дол. каждая. Собранные уполномоченными агентами заявки передавались доверительному агенту – депозитарию, который осуществлял экспертизу заявок и залогов, по результатам которой выносилось решение о предоставлении кредита и определялся его срок. Был установлен порядок обязательного обращения заемщиками в погашение полученных от ФРБ Нью-Йорка кредитов части поступлений от выплаты основного долга по переданным в залог секьюритизациям. Выплаты процентов поступали в пользу заемщиков, однако заемщики по кредитам на срок более трех лет компенсировали ФРБ Нью-Йорка разницу между процентными ставками по заложенным секьюритизациям и полученным кредитам. Важным и уникальным свойством рассматриваемой программы было наличие специально созданного механизма риск-трансферта. Кредиты TALF являлись кредитами без права регресса, и, таким образом, в случае отчуждения залога ФРБ Нью-Йорка принимал на себя кредитный риск, связанный с владением секьюритизациями. В случае неуплаты конечными заемщиками процентов или основного долга по ссудам, являющимся обеспечением секьюритизаций, которые в программе TALF были внесены ее участником в качестве залога и отчуждены в пользу ФРБ Нью-Йорка, последний не мог обратить к этому участнику рекурсивное требование по возмещению неуплаченных сумм. Для устранения потенциальных угроз, связанных с накоплением ФРБ Нью-Йорка отчужденных залогов, была учреждена компания специального назначения TALF LLC, которая открыла на ФРБ Нью-Йорка опцион «пут» на продажу последним залогов по стоимости, равной сумме непогашенного долга по кредиту и просроченных процентов. Принятым с 2008 г. Законом о чрезвычайных мерах по выходу из кризиса (Emergency Economic Stabilization Act of 2008) было предусмотрено ассигнование Казначейством США средств в размере 20 млрд дол. (10% от заявленного объема программы TALF) на предоставление субординированного кредита компании TALF LLC1. Реализация программы TALF имела ограниченный успех. Она была рассчитана на то, чтобы при ожидаемом «эффекте рычага» 5:1 обеспечить прирост кредитов на сумму 1 трлн дол. за счет рефинансирования на сумму 200 млрд дол. (общий лимит программы). Фактически за время действия программы с марта 2009 г. по март 2010 г. ФРБ Нью-Йорка предоставил кредиты на сумму 71 млрд дол. (35% лимита по программе). При этом остаток задолженности по кредитам за все время действия программы не превышал 50 млрд дол. (максимальное значение: 48,2 млрд дол. зафиксировано 17 марта 2010 г.), что объяснялось увязкой погашения кредитов с сокращением основного долга по ссудам, составлявшим обеспечение внесенных в залог секьюритизаций. В программе TALF приняли участие 128 заемщиков, ведущую роль среди которых играли крупные институциональные инвесторы, а также фонды социального страхования государственных и муниципальных служащих. Число кредитов, полученных отдельными заемщиками, варьировалось от 1 до почти 200. В общей сложности было привлечено около 2200 кредитов на суммы от 1,2 млн до 1,6 млрд дол. (средний размер кредита составлял 32,5 млн дол. при значении медианы 14,7 млн дол.). Отмечался высокий уровень концентрации: три четверти от общего объема предоставленных кредитов были получены двадцатью крупнейшими заемщиками. Проблематичность оценки эффекта, полученного от программы TALF, связана с ее совпадением по времени с проведением ФРС политики количественного смягчения, которое влияло на развитие ситуации на финансовом рынке значительно сильнее по сравнению с другими факторами. Та же проблема связана и с оценкой аналогичных программ в других экономиках, за исключением Венгрии, – это единственный случай, когда можно говорить о в своем роде «чистом эксперименте». В июле 2010 г. после окончания действия кредитной программы объем ассигнований был сокращен до 4,3 млрд дол., что соответствовало 10% остатка требований ФРБ Нью-Йорка по кредитам, предоставленным в рамках программы. Фактически фондирование (как и объем выкупленных TALF LLC залогов) за все время деятельности компании не превышало 1 млрд долларов. 1 из зарубежного опыта Нельзя отрицать, что программа TALF оказала определенную поддержку процессам секьюритизации долгов в США, но прямых подтверждений этому нет. Во II–III кварталах 2009 г. наблюдалось восстановление объемов секьюритизаций после резкого сокращения в острой фазе кризиса. Косвенно влияние программы TALF подтверждается спадом секьюритизаций в период сокращения объемов кредитования в конце 2009 г. – начале 2010 г. (однако само оно было следствием снижения спроса на кредиты). В 2010 г. банки вновь стали придавать существенное значение сокращению возможностей секьюритизации – по времени это совпадает с закрытием программы TALF. Процесс восстановления докризисного уровня кредитования экономики банковским сектором в США начался только с середины 2011 г. – через два года после того, как была пройдена поворотная точка делового цикла (завершилась рецессия) [7, 8]. ЯПОНИЯ Задолго до событий, начавшихся в 2008 г., в 1990-х годах Япония столкнулась с последствиями перегрева финансового рынка, которые привели к долговременной потере динамики экономического развития, в частности, из-за стагнации внутреннего кредита. Банк Японии был «первопроходцем» в области количественного смягчения, осуществлявшегося им еще в первой половине 2000-х гг. Нестандартная денежно-кредитная политика была завершена к 2006 г., но возобновилась после событий 2008 г. в форме сочетания покупки Банком Японии ценных бумаг с рефинансированием банков на срок до шести месяцев. В 2010 г. эти инструменты были интегрированы в программу Assets Purchase Program, и почти одновременно Банк Японии начал использовать временный инструмент стимулирования кредитной и инвестиционной деятельности банковского сектора – Growth-Supporting Funding Facility (GSFF)1 [9]. В рамках этой программы Банк Японии первоначально предоставлял финансовым организациям обеспеченные кредиты на срок один год по фиксированной процентной ставке, равной ключевой ставке, для фондирования согласно заявленному финансовой организацией плану кредитных и инвестиционных вложений в один или несколько видов экономической деятельности, исчерпывающий перечень которых задан программой. Конечными заемщиками (инвестируемыми субъектами) могут быть резиденты Японии, кроме органов государственного управления и финансовых организаций, а также нерезиденты, владеющие бизнесом в Японии. Предусмотрена поддержка научно-исследовательской и научно-практической деятельности, развития социальной инфраструктуры, социальной помощи населению и медицинского обслуживания, развития сельского хозяйства и энергетики и ряда других направлений деятельности, способствующей повыше1 Другое используемое Банком Японии наименование – Fund-provisioning measure to support strengthening the foundations for economic growth. №4 2016 ДЕНЬГИ И КРЕДИТ нию качества жизни и росту человеческого капитала. Финансирование может быть направлено также в зарубежный бизнес с целью повышения спроса на производимые в Японии товары и услуги или обеспечения стабильных поставок в Японию естественных ресурсов. Объем дополнительных кредитов каждому участнику программы определяется нетто-приростом его кредитных и инвестиционных вложений на срок не менее одного года в рамках выполнения заявленного плана за предыдущий квартал. Каждый участник вправе возобновлять использование ранее полученных кредитов на сумму, определяющуюся наименьшим значением из двух следующих: либо текущая задолженность в программе, либо остаточная величина кредитных (инвестиционных) вложений, относящихся к выполнению плана и произведенных после того, как был получен первый кредит. В 2012 г. Банк Японии анонсировал реструктуризацию действовавшей программы путем ее объединения в рамках временной программы Loan Support Program (LSP) с новым инструментом – Stimulating Bank Lending Facility (SBLF)2. Его отличие заключается в более гибких условиях предоставления кредитов Банка Японии: по-прежнему увязывая право финансовых организаций на льготное рефинансирование с ростом кредитных вложений в экономику, он не требует конкретизации кредитных планов и не регламентирует отраслевую структуру и сроки кредитования. При этом общий объем кредитов Банка Японии по линии SBLF не лимитируется, однако лимит кредитования каждого заемщика определяется нетто-приростом кредитных требований к частному нефинансовому сектору в последнем завершившемся квартале относительно декабря 2012 г. (с 2014 г. – в двойном его размере) [10]. До модификации программы LSP Банк Японии с использованием инструмента SBLF предоставлял финансовым организациям по их выбору кредиты на срок один, два или три года. Заемщики имели право возобновлять использование истекающих по срокам кредитов на один, два или три года, но сумма сроков первичного и возобновленного заимствования по одной ссуде не могла превышать четыре года. Модификация программы LSP в феврале 2014 г. позволила финансовым организациям с использованием обоих инструментов (GSFF и SBLF) первично получать рефинансирование на срок до четырех лет. При этом они вправе возобновлять использование полученных кредитов таким образом, чтобы суммарный срок первичного и возобновленного заимствования по одной ссуде составлял не более четырех лет. Решениями, принятыми в 2015–2016 г., срок действия программы LSP по обоим ее компонентам (GSFF и SBLF) в части первичного предоставления кредитов Банка Японии продлевался (в настоящее время – до середины 2017 г.). Лимиты по программе GSFF увеличены до 10 трлн иен в совокупности и 2 трлн иен на каждого участника (по остаточной величине совокупной и индивидуальной задолженности). 2 Другое используемое наименование – Fund-Provisioning Measure to Stimulate Bank Lending. 55 56 ДЕНЬГИ И КРЕДИТ №4 2016 из зарубежного опыта Рис. 2. Loan Support Program: остаток предоставленных Право получать кредиты Банка кредитов Банка Японии (млрд иен) Японии по линии SBLF предоставлено организациям, являющимся членами кооперативных 35 000 SBLF банков1 и не имеющим собственGSFF 30 000 ных счетов в Банке Японии [11]. Кредиты Банка Японии в рам25 000 ках программ GSFF и LSP предоставляются посредством прове20 000 дения ежеквартальных тендеров. Они обеспечиваются теми же за15 000 логами, что и кредиты в рамках стандартных операций рефинан- 10 000 сирования: имеющими инвестиционный кредитный рейтинг в 5 000 разряде не ниже «A» государственными, субгосударственными, 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV корпоративными и иностранными 2010 2011 2012 2013 2014 2015 облигациями. Спрос финансовых оргаИсточник: Bank of Japan. низаций на кредиты, которые предоставлялись Банком Японии посредством инРис. 3. GSFF: Распределение по видам экономической струмента GSFF, изначально был невысоким и лишь деятельности кредитов и инвестиций финансовых немного повысился после модификации в 2014 г. организаций, профинансированных за счет кредитов Банка Японии (в % от общего объема финансирования) Напротив, инструмент SBLF, не связывавший рефинансирование с целевым назначением кредитов конечным заемщикам, пользовался значительным спросом. К концу 2015 г. задолженность финансовых Энергетика Прочие виды (15) 28% организаций по кредитам GSFF составляла 5,3 трлн экономической деятельности иен, а по кредитам SBLF – 24,5 трлн иен при пример38% но одинаковом числе заемщиков. Суммарные требоМедицинское вания Банка Японии по инструментам программы LSP обслуживание Бизнес в странах Развитие равнялись 29,8 трлн иен (около 250 млрд дол. США), 16% Азии и других социальной что составляет 7,8% общей величины активов Банка странах инфраструктуры Японии и эквивалентно 6% ВВП [12]. 9% 9% В рассматриваемом примере, как и в случае с программой TALF, нельзя ни установить, ни опровергнуть факт существенного влияния стимулирующих инструИсточник: Bank of Japan. ментов Банка Японии на состояние кредитного рынка. Восстановление с 2012 г. восходящего тренда диназаметный «эффект рычага» – более чем 2:1. Общий мики кредитования экономики финансовым сектором объем финансирования проектов, под которые фив Японии происходило в условиях применения Банком нансовые организации получили кредиты по програмЯпонии мощного инструмента увеличения ликвидме FSEG, в конце 2015 г. был равен 11,7 трлн иен. ности посредством масштабной покупки активов – коПри этом срок полученных конечными заемщиками личественного смягчения. (субъектами инвестирования) средств в среднем приБанки в Японии располагали достаточными ресурближался к семи годам, а 45% в общем объеме фисами для увеличения кредитных вложений, и основнансирования составили ссуды и инвестиции на сроки ным фактором, сдерживавшим их рост, был низкий от четырех до 10 лет [12]. спрос на кредиты. В этих условиях при сравнительно небольшом интересе к фондированию под конкретВЕЛИКОБРИТАНИЯ ные проекты средне- и долгосрочного кредитования Мировая популяризация рассматриваемой группы экономики они использовали инструмент SBLF в инструментов наступила с запозданием относительно основном для замещения источников формирования первых опытов в США и Японии и оказалась связаресурсной базы [13]. на с программой Банка Англии Funding for Lending Что касается инструмента GSFF, то совокупный Scheme (FLS), анонсированной в середине 2012 г. эффект от его применения был небольшим, но в доПримечательно, что из всего рассматриваемого сестигнутом объеме рефинансирования наблюдался мейства инструментов именно эта программа пред1 ставляла собой инструмент не рефинансирования, а Norinchukin Bank, Shinkin Central Bank, Shinkumi Federation залогового свопа (collateral swap). Bank, Rokinren Bank. из зарубежного опыта Еще в 2009 г. Банком Англии в ответ на высокие системные риски для финансового сектора и угрозу раскручивания дефляционной спирали была развернута программа количественного смягчения (Asset Purchase Facility), действие которой возобновилось в 2011 г. на пике европейского кризиса суверенных долгов. Количественное смягчение способствовало снижению рисков за счет повышения стоимости финансовых активов («эффект совокупного богатства») и создания благоприятных условий для размещения корпоративных займов на рынке ценных бумаг. Вместе с тем, как и в других странах, приобретших опыт количественного смягчения, оно открыло доступ к финансовым ресурсам для компаний с достаточным деловым весом для размещения рыночных займов, тогда как источником заемных средств для населения и малого бизнеса являются банковские ссуды. Наличие у банков избыточных резервов (косвенное следствие операций Банка Англии по покупке активов) не оказывало непосредственного стимулирующего эффекта на их кредитную активность. Помимо закономерного в кризисной ситуации восприятия банками избыточных резервов в качестве буфера ликвидности, существовала также проблема неравномерного распределения счетов клиентов, участвовавших в программе покупки ценных бумаг Банком Англии. Счета активных участников рынка ценных бумаг сосредоточены в крупных банках, тогда как наиболее тесные связи с социумами и бизнесом «на местах» обычно имеют сравнительно некрупные кредитные организации (к числу которых следует относить, наряду с банками, британские строительные общества1). Между тем инвестиционные портфели кредитных организаций (в том числе и крупных) подверглись вследствие кризиса резкой эрозии качества, не позволявшей обеспечивать имеющимися активами фондирование на условиях, при которых они могли бы предлагать приемлемые по стоимости кредиты домохозяйствам и локальному бизнесу. На решение этой проблемы (следует подчеркнуть – профильной, а не проблемы на макроуровне) и направлена введенная в действие Банком Англии в 2012 г. программа FLS. В ее рамках действует механизм обмена на определенный срок активами неоднородного качества между центральным банком и кредитными организациями. Это позволяет последним увеличить имеющийся в их распоряжении портфель активов высокого качества (государственных ценных бумаг), под залог которых они могут привлекать рыночное фондирование или фондирование от центрального банка по стоимости, близкой к ключевой процентной ставке денежно-кредитной политики2 [14]. Технической основной программы послужило соглашение между Банком Англии и британской Службой 1 Building societies – кредитные организации кооперативного типа, специализирующиеся в области финансирования жилищного строительства за счет привлеченных вкладов. 2 Альтернативная возможность заключалась в хранении кредитными организациями активов высокого качества в качестве резерва, обеспечивающего ликвидность. №4 2016 ДЕНЬГИ И КРЕДИТ управления государственным долгом о предоставлении в операционном формате необеспеченных кредитов Банку краткосрочных ценных бумаг Казначейства (речь идет о выпусках, размещавшихся на срок девять месяцев специально для программы FLS). Банк Англии совершает обмен полученных казначейских векселей на активы кредитных организаций, признаваемых в качестве стандартного залога для рефинансирования через дисконтное окно центрального банка (Discount Window Facility). Каждая кредитная организация, принявшая участие в программе FLS, получила неснижаемую стартовую квоту обмена активами с Банком Англии, эквивалентную 5% величины ее требований по состоянию на 30 июня 2012 г. по предоставленным «кредитам в определении FLS», под которыми понимаются ссуды в национальной валюте частным нефинансовым компаниям и домохозяйствам. Нетто-прирост кредитования в определении FLS за квартал приводит к соответствующему увеличению квоты в следующем квартале, и, напротив, его сокращение вело к уменьшению квоты вплоть до неснижаемого значения. В программе FLS роль процентной ставки выполняет размер комиссионного вознаграждения, которое уплачивается кредитными организациями Банку Англии в процентах от величины задолженности по полученным в кредит векселям Казначейства. Его базовое значение составляет 0,25% годовых и не изменяется для каждого отдельного участника в случае нетто-прироста кредитования в определении FLS, но при его сокращении на каждый процентный пункт размер комиссионного вознаграждения возрастает на 0,25 п. п. При снижении кредитования на 5% вознаграждение достигает предельного (неповышаемого) значения 1,5% годовых, что примерно равно стоимости рыночного фондирования, обеспеченного залогом низкого качества. При сокращении кумулятивно накопленного участником программы прироста кредитования в определении FLS и, соответственно, его квоты может возникать ситуация превышения квоты (в зависимости от интенсивности ее использования). В подобном случае допуск участника к операциям приостанавливается до восстановления квоты, а от суммы превышения уплачивается штраф в размере 1,5% годовых. Опуская подробности операционной процедуры и системы отчетности, отметим следующие основные параметры. При использовании квоты участник программы получает на заявленную им сумму в кредит от Банка Англии векселя Казначейства со сроком до погашения девять месяцев в обмен на внесенные залоги. По истечении каждого девятимесячного срока участник пользуется правом возобновления заимствования, которое сохраняется в течение четырех лет с момента совершения первой операции в программе FLS. Реализация программы FLS разделилась на два периода выемки (drawdown periods). В ходе первого (с 1 августа 2012 г. по 31 января 2014 г.) квоты участников программы определялись нетто-приростом кредитных требований с 30 июня 2012 г. В 2013 г. Банк Англии принял решение о дополнительном периоде 57 ДЕНЬГИ И КРЕДИТ №4 2016 из зарубежного опыта Рис. 4. Иллюстрация вариантов исчислления квоты и ставки комиссионного вознаграждения в зависимости от динамики кредитования в определении FLS 15 2 12,5 1,75 1,5 7,5 1,25 5 % годовых 10 1 2,5 0,75 0 0,5 -2,5 0,25 месяц/квартал -5 9 10 11 3 13 4 кредитование в определении FLS: нетто-прирост использование квоты (задолженность в программе FLS) рыночная стоимость фондирования (пр. ось) 14 15 16 5 17 0 18 6 квота комиссионное вознаграждение (пр. ось) Рис. 5. Иллюстрация исчисления квоты при разных показателях нетто-кредитования в определении FLC (второй период выемки), млрд фунтов стерлингов 15 45 10 30 5 15 0 0 -5 вар.1-старт. выемки, который стартовал в феврале 2014 г. и первоначально был рассчитан до начала 2015 г., но затем продлен на год, затем – еще на два (до 2018 г.) [15]. Параметры программы во втором периоде выборки содержат две важные новации, одна из которых заключается в том, что в число ее участников включены определенные категории небанковских кредитных организаций, инкорпорированных в банки, имеющих доступ к программе. Причем участники первого периода выемки еще до его завершения получили возможность включить в отчетность о кредитных операциях сведения об операциях небанковских посредников, входящих в ту же корпоративную группу. Второй новацией стал акцент на стимулирование кредитования малого и среднего бизнеса. Для этого отчетность банков и строительных обществ о кредитных операциях была приведена к специальным формам, в которых кредитование компаний малого и среднего бизнеса отделено от операций по кредитованию крупных компаний, а кредитование индивидуальных предпринимателей – от операций с домохозяйствами. Все операции с нефинансовыми корпорациями малого и среднего бизнеса и индивидуальными предпринимателями при исчислении квот суммируются и рассматриваются как кредит малому и среднему бизнесу. Стартовая квота каждого участника второго периода выемки исчисляется равной нетто-кредитованию участником за период с 1 апреля по 31 декабря 2013 г. домохозяйств и крупных корпораций с прибавлением 10-кратной величины нетто-кредитования малого и среднего бизнеса. Дополнительные квоты исчисляются в зависимости от нетто-прироста кредитования за период с 1 января 2014 г. При исчислении дополнительных 12 нетто-кредитование стартовая квота малый и средний бизнес крупные корпорации небанковские кредитные организации вар.3 8 вар.2 7 вар.1 2 6 вар.1 5 вар.3-доп. 4 вар.2- доп. 1 3 вар.1- доп. 0 2 вар.2-старт. 1 вар.2 Прирост кредитования в % от стартового значения 58 -15 дополнительная квота домохозяйства квота (пр. ось) квот нетто-прирост кредитования малого и среднего бизнеса учитывается с коэффициентом умножения 5. Что касается результатов программы, важно подчеркнуть, что они выразились не в каком-то впечатляющем росте кредита, а прежде всего в снижении его стоимости. Именно этот результат стал для Банка Англии поводом открыть второй этап выемки и в дальнейшем продлевать его сроки. Между тем нетто-прирост требований кредитных организаций по кредитам из зарубежного опыта в определении FLS составил в первый период выемки лишь 0,7% относительно стартового значения (10,3 млрд фунтов стерлингов при использовании квот в программе на 41,9 млрд фунтов стерлингов). Еще меньшее впечатление производит явный «эффект рычага» во втором периоде выемки, объем которой к концу III квартала 2015 г. составил в общей сложности 63,6 млрд фунтов стерлингов при отрицательном суммарном значении нетто-кредитования частного сектора и в том числе малого (среднего) бизнеса и индивидуальных предпринимателей в целом за 2014 г. и девять месяцев 2015 г. Однако за этими цифрами скрывается перелом тенденции – от сокращения притока кредитов в экономику в 2014 г. к его росту в 2015 году [16]. Наряду с американским и японским примерами, сложно выделить чистый эффект программы FLS из всей совокупности эффектов, вызванных главным образом количественным смягчением. В конце III квартала 2015 г. остаток по операциям FLS был эквивалентен примерно четверти величины активов Банка Англии, которые на 75% складывались из требований по кредитам компании специального назначения1, осуществлявшей покупку ценных бумаг в рамках политики количественного смягчения [17, 18]. ВЕНГРИЯ Одним из последствий кризиса в еврозоне для тесно связанной с ней венгерской экономики были тяжелые условия кредитов для малого и среднего бизнеса: 6% годовых по ссудам в форинтах и 3,5% годовых в иностранной валюте в первой половине 2013 г. Относительно высокая инфляция удерживала Национальный банк Венгрии (НБВ) от более «агрессивного» снижения ключевой ставки; кроме того, в кредитовании малого и среднего бизнеса в этой стране высока доля валютных кредитов. Состояние сектора малых и средних предприятий имеет огромное значение для Венгрии, – в нем заняты 70% трудоустроенных жителей страны и производится более половины всей добавленной стоимости. Предприятия с численностью занятых более 250 человек (при меньшей численности персонала они относятся к среднему бизнесу) составляют меньше 1% от общего числа предприятий. Между тем ссуды банков и небанковских кредитных посредников являются для малого и среднего бизнеса фактически безальтернативным источником заемных средств. Ввиду этих обстоятельств НБВ в апреле 2013 г. анонсировал специальную временную программу Növekedési Hitelprogramját (англ.: Funding for Growth Scheme, FGS), нацеленную исключительно на снижение стоимости ссуд малому и среднему бизнесу за счет предоставления кредитным организациям возможности их рефинансирования на льготных условиях по срокам и процентной ставке. Отдельная проблема Венгрии, имеющая долговременный структурный характер, заключается в зна Bank of England Asset Purchase Facility Fund Limited (BEAPFF). 1 №4 2016 ДЕНЬГИ И КРЕДИТ чительной доле ссуд в иностранной валюте, привлекаемых реальным сектором экономики, в том числе малым и средним бизнесом. Экономика и финансовый сектор страны уязвимы к рискам, обусловленным волатильностью валютного курса форинта. Поэтому программа FGS включала механизмы, действие которых было рассчитано на сокращение задолженности в иностранной валюте отдельных экономических агентов, а также совокупного внешнего долга финансового сектора и страны в целом, что способствовало укреплению финансовой стабильности на макроуровне. Имея многоцелевой характер, программа FGS содержала три инструмента для решения разных задач. Первый инструмент (Pillar I) предназначался собственно для поддержки кредитования малого и среднего бизнеса, и это – главный компонент всей программы. Применение второго инструмента (Pillar II) способствовало замещению иностранной валюты национальной (форинтами) в задолженности малого и среднего бизнеса по ссудам. Использование третьего инструмента (Pillar III) было направлено на сокращение иностранных обязательств банковского сектора, уменьшение внешнего долга и снижение объема совершаемых НБВ операций по абсорбированию [19]. Посредством первого и второго инструментов НБВ предоставлял кредиты банкам и небанковским кредитным посредникам для рефинансирования ссуд малому и среднему бизнесу. С применением первого из них проводилось рефинансирование ссуд в форинтах на инвестиции в основной капитал и оборотные средства в связи с реализацией новых бизнес-проектов, а также операций по погашению имеющейся задолженности в форинтах за счет новых кредитов по меньшей процентной ставке. С использованием второго инструмента кредиты предоставлялись для рефинансирования операций по погашению задолженности по ссудам в иностранной валюте за счет более выгодных по стоимости новых кредитов в национальной валюте. Кредиты НБВ предоставлялись финансовым посредникам по нулевой процентной ставке и были предназначены для рефинансирования ссуд конечным заемщикам в секторе малого и среднего бизнеса по фиксированной стоимости не более 2,5% годовых (включая все комиссионные вознаграждения и стоимость гарантий). Срок кредитов НБВ финансовым посредникам равнялся сроку ссуд, предоставленных за счет этих ресурсов малому и среднему бизнесу, и мог составлять до 10 лет. Важная особенность заключалась в том, что ссуды, предоставленные кредитными организациями за счет рефинансирования, полученного в программе FGS, становились обеспечением соответствующих обязательств кредитных организаций перед НВБ. Таким образом, НБВ взял на себя риск принятия в залог нерыночных активов без предварительных критериев и экспертизы их кредитного качества. Риск усугублялся долгосрочным профилем рефинансирования. В рамках применения второго инструмента использовался механизм валютной поддержки опера- 59 60 ДЕНЬГИ И КРЕДИТ №4 2016 из зарубежного опыта ций финансовых посредников по замещению ссуд малому и среднему бизнесу в иностранной валюте ссудами в национальной валюте. Если замещение производилось той же кредитной организацией, которой была предоставлена замещаемая ссуда, НБВ совершал продажу ей иностранной валюты из официальных резервов по рыночному курсу. Действие этого механизма сдерживало волатильность валютного курса. Оба инструмента были применимы для фондирования операций по замещению задолженности бизнеса одним кредитным организациям новыми кредитами, привлеченными от других посредников. Это стимулировало конкуренцию на кредитном рынке и усиливало эффект снижения стоимости кредитов для малого и среднего бизнеса. Особое место занимал третий инструмент, направленный на сокращение внешнего долга. Он представлял собой механизм процентного свопа между НБВ и кредитными организациями, квалифицированными в качестве прямых участников двух первых компонентов программы FGS. Благодаря этим операциям кредитные организации могли сократить свои потребности в фондировании из иностранных источников еще до истечения времени, необходимого для замещения задолженности реального сектора в иностранной валюте кредитами в форинтах. Участники этого компонента программы должны были под контролем НБВ сокращать краткосрочные обязательства в иностранной валюте на сумму не меньше величины накопленных обязательств по свопам. Напрямую в программе FGS могли участвовать банки – резиденты Венгрии, в отношении которых действуют установленные НБВ нормативы обязательных резервов, являющиеся членами национальной системы расчетов в реальном времени (VIBER) и системы межбанковского клиринга (BKR) и имеющие счета по учету ценных бумаг в центральном депозитарии (KELER). Другие кредитные организации (мелкие банки и небанковские посредники – кредитные кооперативы и кооперативные кредитные банки) могли присоединяться к первому и второму компоненту программы, пользуясь корреспондентскими услугами прямых участников. Участие в программе оформлялось подпиской на кредитную линию Национального банка, объем которой по первому и второму компонентам мог составлять от 5 до 100% требований кредитной организации по ссудам малому и среднему бизнесу по состоянию на стартовую дату (31 декабря 2012 г.). Суммарной подпиской всех участников определялись совокупные потенциальные объемы двух компонентов программы. Как и в случае с Банком Англии, программа FGS в Венгрии разделилась на два периода выемки кредитов центрального банка. Успех первого периода побудил НБВ продлить использование инструмента до конца 2014 г., а затем на весь 2015 год. Выемка кредитов НБВ производилась участниками в пределах их подписки в объемах, определявшихся величиной фактически заключенных контрактов на ссуды малому и среднему бизнесу. При подведении итогов выемки на разницу между подпиской и величиной фактически полученных кредитов НБВ кредитные организации уплачивали Национальному банку комиссионные (штрафные) вознаграждения в размере 2% (без перевода в годовое исчисление) в рамках первого компонента и 1% в рамках второго компонента программы. К окончанию первого периода выемки была предусмотрена возможность продления на восемь месяцев использования кредитных линий НБВ для кредитов, предоставляемых в рамках первого компонента программы на рефинансирование ссуд малому и среднему бизнесу под инвестиции в основной капитал1. Предварительные итоги программы FGS демонстрируют большой спрос кредитных организаций на беспроцентное долгосрочное рефинансирование ссуд малому и среднему бизнесу. Выемка кредитов НБВ происходила наиболее интенсивно по первому компоненту программы. В первый период выемки (с 1 июня по 30 сентября 2013 г.) заявленный спрос на рефинансирование в рамках этого компонента превысил суммарную квоту, и участникам было разрешено использовать для выемки квоту по второму компоненту. В целом по двум компонентам выемка кредитов НБВ составила более 700 млрд форинтов – 91% суммарной квоты. Выемка в течение второго периода (с 1 октября 2013 г. по 31 декабря 2015 г.) превысила 1,4 трлн форинтов. Требования НБВ по кредитам программы FGS в конце 2015 г. составляли более 14% его активов, что превышает в эквиваленте 6% ВВП Венгрии. Финансирование по линии FGS получили более 30 тыс. предприятий. Все это подчеркивает значительный вклад программы в состояние венгерской экономики, причем это – единственный из рассматриваемых примеров, где можно оценивать «чистый» эффект использования инструмента кредитного стимулирования, поскольку инструменты количественного смягчения в Венгрии не применялись. Реализация программы обеспечила снижение стоимости кредитов для малого и среднего бизнеса и способствовала притоку ресурсов в этот сегмент – более 60% кредитов, рефинансированных в первый период выемки, составили новые ссуды, а во втором периоде этот показатель достиг 95%. В структуре новых кредитов отмечалась высокая доля ссуд на финансирование инвестиционной деятельности – более 60%. Кроме того, за счет снижения курсового риска в результате сокращения доли валютного долга предприятий возросла вероятность завершения начатых инвестиционных проектов [20]. Программа способствовала более равномерному региональному распределению ссуд малому и среднему бизнесу. В общем объеме рефинансированных кредитов почти 65% были получены предприятиями, действующими в периферийных регионах страны, Целесообразность продления выемки была обусловлена тем, что такие ссуды обычно выдаются конечным заемщикам постепенно (траншами), что занимает больше времени, чем кредитование на финансирование оборотных средств. 1 из зарубежного опыта на долю которых до начала программы приходилось 44% совокупной задолженности по ссудам малому и среднему бизнесу. Программа не предусматривала ограничений или преференций в отношении секторов экономики; в соответствии со сложившейся отраслевой структурой наибольшие объемы финансирования были получены предприятиями торговли, сельского хозяйства и обрабатывающей промышленности. Вместе с тем инструмент FGS помог лишь поддержать совокупный внутренний кредит, но не стимулировать его увеличение. Вскоре после роста в начале реализации программы динамика банковского кредита нефинансовому сектору вновь утратила восходящий тренд [21, 22]. ВЫВОДЫ Рассмотренные примеры позволяют составить разностороннее представление об изучаемом классе инструментов. Подробное описание аналогичных инструментов, недавно принятых на вооружение ЕЦБ, в данной статье было бы излишним. Вкратце – с 2014 г. ЕЦБ приступил к проведению рассчитанной на два года серии ежеквартальных аукционов по предоставлению кредитным организациям обеспеченных кредитов на срок до сентября 2018 г. с возможностью досрочного погашения (TLTRO). Кредиты предоставляются по процентной ставке, равной основной ставке рефинансирования ЕЦБ1 в пределах стартовой квоты, исчисляемой суммой 7% от исходной величины требований кредитной организации по ссудам, предоставленным частному нефинансовому сектору (кроме ссуд домохозяйствам на покупку недвижимости). В дальнейшем кредитные организации могут привлекать ресурсы через механизм TLTRO в зависимости от нетто-прироста кредитования [23]. Кроме того, с 2015 г. Евросистема проводит краткосрочные операции по предоставлению в кредит ценных бумаг из портфеля, сформировавшегося в результате использования одного из инструментов количественного смягчения (покупки государственных облигаций). Эти операции представляют собой механизм залогового свопа, реализуемого посредством комбинации сделок РЕПО и обратного РЕПО. Составленный обзор позволяет сделать определенные выводы в отношении инструментов долгосрочного рефинансирования на преференциальных условиях. Прежде всего, это – внесистемные инструменты денежно-кредитной политики, которые применяются в качестве временной меры в сложных финансовоэкономических условиях. Они не относятся к классу инструментов количественного смягчения и не рассчитаны на значительное увеличение резервов банковской системы, поскольку кредитный канал не приспособлен для передачи сигналов такого рода. Главная цель их использования центральными банками заключается в снижении стоимости банковских кредитов тем группам заемщиков, которые не 1 В 2014 г. – с премией в размере 0,1 п. п. №4 2016 ДЕНЬГИ И КРЕДИТ имеют доступных альтернативных источников долгового финансирования. Несмотря на общее смягчение монетарной политики, кредит для домохозяйств и малого бизнеса может оставаться дорогостоящим по разным причинам, включая процессы делевереджа в банковском секторе, сокращение объема залогов удовлетворительного качества и резкое сужение возможностей секьюритизации. Эти инструменты не рассчитаны на стимулирование кредитной экспансии (самое большее – на эффект поддержки объема кредитного рынка), и глубина их использования в конечном счете зависит от спроса конечных заемщиков на банковские кредиты, который в условиях спада деловой активности остается низким. Другой важный момент заключается в том, что инструменты рассматриваемого класса предназначены не для развития определенных сфер бизнеса (например, малого предпринимательства), а для поддержки уже сложившихся структур. Так обстоит дело в Венгрии, где на долю малого и среднего бизнеса приходится значительная часть занятости и выпуска. Так же, например, и в Корее, где центральный банк активизировал использование инструмента льготного рефинансирования ссуд малому бизнесу. Представляется, что эти моменты упускаются или игнорируются сторонниками эмиссионных рецептов развития экономики. Рефинансирование на преференциальных условиях может быть применимо, к примеру, если стандартные инструменты с учетом промежуточной цели их использования не позволяют обеспечить комфортные условия привлечения новых или замещения старых ссуд для уязвимых категорий заемщиков (малого бизнеса, домохозяйств). Однако оно не может подменить ни частную инициативу в становлении бизнеса, ни благоприятствующие структурные условия в экономике. В России развивается и пополняется новыми инструментами система применяемых Банком России специализированных механизмов рефинансирования. Сейчас она адекватна «повестке дня» в области избирательной поддержки секторов и направлений экономической деятельности. Ограниченный спрос на рефинансирование по линии специализированных инструментов говорит об отсутствии в текущих условиях предпосылок к значительному увеличению объемов этих программ. Использование любых инструментов – вопрос целесообразности, а не копирования стороннего опыта. Нельзя исключать, что проблема структурной инфляции или другие причины в то или иное время могут потребовать временного усиления опоры на внесистемные инструменты. Тогда полезным может стать опыт зарубежных стран по привязке квот рефинансирования к объему и динамике нетто-кредитования целевого сегмента экономики. Вместе с тем нужно учитывать и опыт Банка Японии, свидетельствующий о малой востребованности программы с высоким уровнем конкретизации целевого использования ресурсов. Пример программы TALF в США далек от российских реалий, в которых методы секьюритизации пока не получили широкого распространения. Однако 61 62 ДЕНЬГИ И КРЕДИТ №4 2016 из зарубежного опыта он дает интересный опыт создания механизма рисктрансферта на основе финансового участия в нем правительства. С британским примером связан опыт создания механизма залогового свопа с участием правительства. Венгерский опыт фактически прямого Список литературы принятия кредитного риска центральным банком для России вряд ли приемлем – это вопрос различного уклада банковской деятельности: кредитные организации в Венгрии, тесно связанные с локальными социумами, «ближе» к своим конечным заемщикам. 1. Stolz S. M. and Wedow M. Extraordinary Measures in Extraordinary Times (Public Measures in Support of the Financial Sector in the EU and the United States). ECB Occasional Paper. № 117. 2010. July. 2. Rixtel A. van and Gasperini G. Financial Crises and Bank Funding: Recent Experience in the Euro Area. BIS Working Papers. № 406. 2013. 3. Unconventional Monetary Policies – Recent Experience and Prospects. IMF Stuff Background Paper. 2013. April 18. 4. Hopes, Realities, and Risks. IMF World Economic Outlook (April 2013).Washington, D.C. 2013. 5. Federal Reserve Press Releases dated November 25, 2008; February 6, 2009; March 3, 2009; March 19, 2009; May 19, 2009; October 5, 2009; December 4, 2009; July 20, 2010; January 15, 2013; www.federalreserve.gov 6. Term Asset-Backed Securities Loan Facility: Terms and Conditions (Effective July 21, 2010). Term Asset-Backed Securities Loan Facility Eligible Agents. Monthly Reports on Credit and Liquidity Programs and the Balance Sheet. Federal Reserve Bank of New York; www.newyokrfed.org 7. Robinson K. J. TALF: Jump-Starting the Securitization Markets. Federal Reserve Bank of Dallas. Economic Letter. 2009. Vol. 4. № 6. 8. Agarwal S. et al. The Asset-Backed Securities Markets, the Crisis and TALF. Federal Reserve Bank of Chicago. Economic Perspectives. 2010. Vol. 34. № 4. 9. Statement on Monetary Policy (June 15, 2010). Principal Terms and Conditions for the Fund-Provisioning Measure to Support Strengthening the Foundations for Economic Growth Conducted through the Loan Support Program. Guidelines on Eligible Collateral. Bank of Japan; www.boj.or.jp 10. Enhancement of Monetary Easing (Press Release, December 20, 2012). Principal Terms and Conditions for the FundProvisioning Measure to Stimulate Bank Lending Conducted through the Loan Support Program. Bank of Japan; www.boj.or.jp 11. Statement on Monetary Policy (January 21, 2015). Amendment to Principal Terms and Conditions for the Loan Support Program (January 29, 2016). Bank of Japan; www.boj.or.jp 12. Loan Disbursement under the Fund-Provisioning Measure to Support Strengthening the Foundations for Economic Growth (November 30, 2015). Loan Disbursement under the Fund-Provisioning Measure to Stimulate Bank Lending (December 14, 2015). Bank of Japan; www.boj.or.jp 13. Bowman D., Cai F., Davies S., and Kamin S. Quantitative Easing and Bank Lending: Evidence from Japan. Board of Governors of the Federal Reserve System. International Finance Discussion Papers. № 1018. June 2011. 14. Bank of England News Release, Market Notice, Worked Example, Explanatory Note (13 July 2012). FLS Terms and Conditions, FLS Operating Procedures (10 July 2013, 13 October 2014, 26 February 2015, 8 February 2016); www.bankofengland.co.uk 15. News Releases, Market Notices, Consolidated Market Notices, Worked Examples, Explanatory Notes (24 April 2013, 28 November 2013, 13 October 2014, 2 December 2014, 30 November 2015, 25 January 2016). Form FL Guidelines – Funding for Lending Scheme (Updated March 2013). Bank of England; www.bankofengland.co.uk 16. The Funding for Lending Scheme (Quarterly Bulletin 2012, Q4). Funding for Lending Scheme – Usage and lending data for the first part of the Scheme. Funding for Lending Scheme Extension – Usage and lending data. Bank of England; www. bankofengland.co.uk 17. Churm R. et al. Unconventional Monetary Policies and the Macroeconomy: The Impact of the United Kingdom’s QE2 and Funding for Lending Scheme. Bank of England Staff Working Paper. № 542. 2015. 18. OECD Economic Surveys: United Kingdom 2015. OECD Publishing. Paris. 2015; htth://dx.doi.org/10.1787/eco-surveys-gbr-2015-en 19. The MNB is launching the Funding for Growth Scheme (Press Release, 04 April 2013). Terms and Conditions of refinancing loans in Pillar I and II of the first phase of the Funding for Growth Scheme. Terms and Conditions of refinancing loans in Pillar I and II of the second phase of the Funding for Growth Scheme. Terms and conditions of participation in the MNB’s EUR/ HUF FX swap and CIRS tenders linked to Pillar III of the Funding for Growth Scheme. FGS+ can recover growth in corporate lending (Press Release, 18 February 2015). Magyar Nemzeti Bank; www.mnb.hu 20. Analysis of the first phase of the Funding for Growth Scheme. Press release on the loans granted in the second phase of the Funding for Growth Scheme (6 January 2016). Restoring market-based financing and achieving a lasting turnaround in lending are priorities (Press Release, 3 November 2015). SME lending recovers in line with the MNB’s expectations (Press Release, 26 February 2016). Magyar Nemzeti Bank; www.mnb.hu 21. Bokor C. et al. The Funding for Growth Scheme: The first 18 months. Magyar Nemzeti Bank. Essays and Studies on the Results of the The Funding for Growth Scheme to date. 2014. 22. Endresz M., Harasztosi P., Lieli R. P. The Impact of the Magyar Nemzeti Bank's Funding for Growth Scheme on Firm Level Investment. MNB Working Papers 2. 2015. 23. ECB announces monetary policy measures to enhance the functioning of the monetary policy transmission mechanism (Press Release, 5 June 2014). European Central Bank; www.ecb.europa.eu.