СОСТАВЛЯЕМ ЗАЯВЛЕНИЕ ДЛЯ ПЕРЕХОДА НА ТРЕТЬЮ

реклама

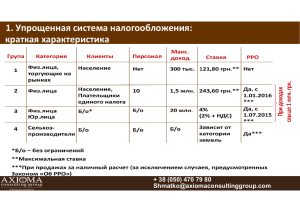

НАЛОГООБЛОЖЕНИЕ № 9 (429), 2 марта 2015 г. Елена ДЗИСЬ, главный государственный ревизор-инспектор отдела платы за землю c юридических лиц и местных налогов и сборов Управления местных налогов и сборов, платы за землю Департамента налогообложения юридических лиц ГФС Украины СОСТАВЛЯЕМ ЗАЯВЛЕНИЕ ДЛЯ ПЕРЕХОДА НА ТРЕТЬЮ ГРУППУ ЕДИНОГО НАЛОГА Для кого эта консультация: для тех сельхозпредприятий, которые планируют с 01.04.15 г. перейти на уплату единого налога третьей группы. 1 Сельхозпредприятие в I квартале 2015 года находилось на общей системе налогообложения, а с 01.04.15 г. планирует перейти на уплату единого налога третьей группы. Какие документы и в какие сроки необходимо подать? В соответствии с пп. 298.1.4 Налогового кодекса (далее – НК) субъект хозяйствования, который является плательщиком других налогов и сборов, может принять решение о переходе на упрощенную систему налогообложения путем подачи заявления (далее – Заявление) в контролирующий орган не позднее чем за 15 календарных дней до начала следующего календарного квартала. К Заявлению прилагается расчет дохода за предыдущий календарный год, предшес твующий году перехода на упрощенную систему налогообложения (далее – Расчет), который составляется с соблюдением требований, установленных гл. 1 разд. XIV НК. Учитывая изложенное, сельскохозяйс твенному предприятию для перехода с 01.04.15 г. на третью группу единого налога следует подать не позднее 16.03.15 г. в контролирующий орган по месту налогового адреса Заявление и Расчет. Формы этих документов утверж дены приказом Минфина от 20.12.11 г. № 1675. На сегодняшний день на согласовании находится проект приказа, которым будут утверждены новые формы данных документов. 2 За какой период следует составить Расчет – за весь 2014 год или за период с 01.04.14 г. по 30.03.15 г.? Объем дохода, дающий право субъекту хозяйствования перейти на упрощенную систему налогообложения в течение года, определяется за ка- 24 Book ru.indb 24 лендарный год, предшествующий году перехода на такую систему. То есть в Расчете следует отражать показатели за период с 1 января по 31 декабря 2014 года. 3 Какие суммы доходов за прошлый год следует включать в Расчет, если в 2014 году сельхозпредприятие было плательщиком ФСН и НДС и проводило, в частности, бартерные операции? В форме Расчета ес ть примечание к графе 5 «Доходи, отримані суб’єктом господарювання за попередній календарний рік». Согласно этому примечанию графа 5 должна заполняться с учетом п. 292.1-292.11 и п. 292.15 гл. 1 разд. XIV НК. То есть объем дохода за предыдущий календарный год необходимо рассчитывать согласно нормам, определенным гл. 1 разд. XIV НК для плательщиков единого налога. В соответствии с абзацем вторым п. 292.1 НК доходом плательщика единого налога третьей группы (юридического лица) является любой доход, включая доход представительств, филиалов, отделений такого юридического лица, полученный в течение налогового (отчетного) периода в денежной форме (наличной и/или безналичной), материальной или нематериальной форме, определенной п. 292.3 НК. Доходы, полученные в денежной форме (наличной и/или безналичной), отражаются в строке 5.1 Расчета. В строке 5.2 отражается сумма кредиторской задолженности, по которой истек срок исковой давности по состоянию на последний день календарного года. WWW.BALANCE.UA БАЛАНС-АГРО 24.02.2015 14:11:48 НАЛОГООБЛОЖЕНИЕ № 9 (429), 2 марта 2015 г. В строке 5.3 следует указать стоимость безвозмездно полученных в течение отчетного периода (т. е. в 2014 году) товаров (работ, услуг). Согласно п. 292.3 НК безвозмездно полученными считаются товары (работы, услуги), предоставленные плательщику единого налога согласно письменным договорам дарения и другим письменным договорам, по которым не предусмотрена денежная или иная компенсация стоимости таких товаров (работ, услуг) или их возврат. Безвозмездно полученными являются также товары, переданные налогоплательщику на ответственное хранение и использованные таким плательщиком. Стоимость безвозмездно полученных товаров (работ, услуг) определяется на уровне, не ниже обычной цены на дату подписания акта приемки-передачи указанных товаров (работ, услуг). В графе 5.4 «інші доходи» отражаются все доходы за предыдущий календарный год, которые не вошли в состав перечисленных выше доходов. При этом в доход за предыдущий календарный год не включаются (п. 292.11 НК): • суммы НДС; • суммы средств, полученных по внутренним расчетам между структурными подразделениями; • суммы финансовой помощи, предоставленной на возвратной основе, полученной и возвращенной в течение 12 календарных месяцев со дня ее получения, и суммы кредитов; • суммы средств целевого назначения, поступивших от Пенсионного фонда и других фондов общеобязательного государственного социального страхования, из бюджетов или государственных целевых фондов, в том числе в рамках государственных или местных программ; • суммы средств (аванс, предоплата), которые возвращаются покупателю товара (работ, услуг) и/или возвращаются плательщиком покупателю товара (работ, услуг), если такой возврат происходит в результате возврата товара, расторжения договора или по письму-заявлению о возврате средств; • суммы средств и стоимость имущества, внесенные учредителями или участниками плательщика в уставный капитал такого плательщика; • суммы средств в части излишне уплаченных налогов и сборов, установленных НК, и суммы единого взноса на общеобязательное государственное социальное страхование, которые возвращаются плательщику из бюджетов или государственных целевых фондов; • дивиденды, полученные плательщиком от других налогоплательщиков, обложенные налогом в порядке, определенном НК. БАЛАНС-АГРО Book ru.indb 25 WWW.BALANCE.UA 4 Может ли сельхозпредприятие подать заявление о переходе на третью группу единого налога средствами электронной связи? Как отмечалось выше, для избрания или перехода на упрощенную систему налогообложения субъект хозяйствования подает в контролирующий орган Заявление. По выбору налогоплательщика, если иное не предусмотрено НК, такое заявление подается одним из следующих способов (пп. 298.1.1 НК): • лично налогоплательщиком или уполномоченным на это лицом; • отправляется по почте с уведомлением о вручении и с описанием вложения; • средствами электронной связи в электронной форме с соблюдением условия относительно регистрации электронной подписи подотчетных лиц в порядке, определенном законодательством; • государственному регистратору как приложение к регистрационной карточке, которая подается для проведения государственной регистрации юридического лица. Однако на сегодняшний день технической возможности подачи Заявления средствами электронной связи в электронной форме пока еще нет. Поэтому при переходе субъекта хозяйствования на единый налог с 01.04.15 г. Заявление следует подавать контролирующему органу по месту налогового адреса на бумажных носителях лично налогоплательщиком или уполномоченным на это лицом или по почте с уведомлением о вручении и с описью вложения. 5 Что указывать в строке 7 «Місце здійснення діяльності» Заявления, если сельхозпредприятие планирует реализовывать свою продукцию как на территории Украины, так и на экспорт? В Заявлении указывается перечень обязательных сведений, в частности место осуществления хозяйственной деятельности (п. 298.3 НК). Согласно ст. 93 Гражданского кодекса и ст. 1 Закона от 15.05.03 г. № 755-ІV «О государственной регистрации юридических и физических лиц – предпринимателей» местонахождением юридического лица является фактическое место ведения деятельности или расположения офиса, из которого осуществляется ежедневное руководство деятельностью юридического лица (преимущественно находится руководство) и управление и учет. В случае осуществления деятельности в заранее не определенных местах (в частности, реализация продукции по всей территории Украины 25 24.02.2015 14:11:48 ОТВЕТЫ НА ВОПРОСЫ и за рубежом) юридическое лицо в стр. 7 «Місце здійснення діяльності» Заявления указывает свое местонахождение согласно его регистрационным документам. 6 Как заполнять строку «Сведения о государственной регистрации в течение года» Расчета? При заполнении строки «Відомості щодо державної реєстрації протягом календарного року: первинна або повторна» Расчета проставляется отметка напротив слова: • «первинна» – если юридическим лицом в течение календарного года (с 1 января по 31 декабря соответствующего года), предшествующего году выбора упрощенной системы налогообложения, не вносились изменения в государственную регистрацию; • «повторна» – если юридическим лицом в течение календарного года, предшествующего году выбора упрощенной системы налогообложения, были внесены изменения в государственную регистрацию. № 9 (429), 2 марта 2015 г. 7 Обязательно ли заполнять графу 9 Заявления, в которой указывается среднеучетная численность работников юридического лица, которое переходит на третью группу единого налога? Согласно п. 291.4 НК плательщиками третьей группы единого налога могут быть юридические лица – субъек ты хозяйствования любой организационноправовой формы, у которых в течение календарного года объем дохода не превышает 20 000 000 грн. То есть Законом от 28.12.14 г. № 71-VIII, вступившим в силу 01.01.15 г., отменено ограничение по среднеучетному количеству работников для плательщиков единого налога – юридических лиц. До вступления в силу приказа, которым будет утверждена новая форма Заявления с учетом вышеупомянутых изменений, субъект хозяйствования должен заполнять графу 9 и указывать в ней среднеучетную численность работников. Однако данный показатель не будет влиять на решение относительно регистрации предприятия плательщиком единого налога третьей группы. Елена ЖУРАКОВСКАЯ, редактор направления «Бухгалтерский учет и налогообложение» НУЖНО ЛИ ЕДИНЩИКАМ ЧЕТВЕРТОЙ ГРУППЫ ПРИМЕНЯТЬ РРО? Сельхозпредприятие – плательщик единого налога четвертой группы реализует за наличные средства как самостоятельно выращенную сельхозпродукцию, так и приобретенную продукцию. Нужно ли применять регистраторы расчетных операций (далее – РРО)? Освобождение от применения РРО плательщиков единого налога четвертой группы, в отличие от части единщиков первой – третьей групп, Налоговым кодексом не предусмотрено. Однако в соответствии со ст. 9 Закона от 06.07.95 г. № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» (далее – Закон № 265) РРО и расчетные книжки не применяются при осуществлении торговли продукцией собственного производства предприятиями, учреж дениями и организациями всех форм собственности (кроме предприятий торговли и общественного питания) в случае проведения расчетов в кассах этих предприятий с оформлением приходных и расходных кассовых ордеров и выдачей соот- 26 Book ru.indb 26 ветствующих квитанций, подписанных и заверенных печатью в установленном порядке. Следовательно, сельхозпредприятия – плательщики единого налога четвертой группы могут не применять РРО только в случае реализации за наличные средства продукции собственного производства. Оприходование средс тв в кассу сельхозпредприятия должно оформляться приходным кассовым ордером. При реализации прочей продукции (товаров) применение РРО обязательно. Следует обратить внимание, что редакция вышеупомянутой ст. 9 Закона № 265, которая действовала до 01.01.15 г., предусматривала освобождение от применения РРО также и при предостав- WWW.BALANCE.UA БАЛАНС-АГРО 24.02.2015 14:11:48