Пресс-релиз 31 марта 2009 г.

реклама

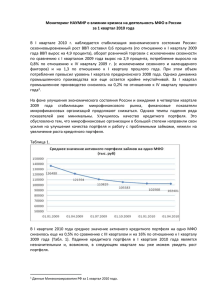

Чистая прибыль банка «Возрождение» за 2008 год составила 3 137 млн. руб., на 65% превысив показатель 2007 года Москва, 31 марта 2008 г.: Банк «Возрождение» (VZRZ) сегодня опубликовал отчетность по МСФО за 2008 год: • Чистая прибыль составила 3 137 млн. рублей (107 млн. долларов США), увеличившись на 65% по сравнению с результатом 2007 года. • Отношение затрат к доходам до вычета резервов снизилось с 62,7% в 2007 году до 52,7% в 2008 году. • Рентабельность капитала (ROE) выросла до 23,3% по сравнению со средним за 2007 год значением в 21%. • Прибыль на акцию достигла 125 рублей, увеличившись с 80 рублей за аналогичный период 2007 года. • Рост активов за год составил 27%. «К концу 2008 года банк сформировал «защищенную» структуру баланса, что позволяет нам быть готовыми к любому дальнейшему развитию событий в экономике. Путем грамотного управления процентными ставками и жесткого контроля над расходами мы сохранили хороший уровень прибыльности для наших акционеров», - отмечает Председатель Правления банка Дмитрий Орлов. - Банк по-прежнему поддерживает своих клиентов, обеспечивая высокий уровень обслуживания бизнеса и продолжая кредитование предприятий малого и среднего бизнеса. Мы уверены, что партнерские отношения помогут нам вместе пережить эти непростые времена и в дальнейшем продолжить успешное развитие бизнеса». Активы банка за 2008 год выросли на 27% до 141,2 млрд. рублей (4,8 млрд. долларов США). В связи с мировым финансовым кризисом рост активов банка на 2008 год был запланирован на консервативном уровне - 25%. В середине года банку удалось привлечь дополнительное фондирование от корпоративных клиентов, что позволило обеспечить более высокие темпы роста активов. Однако, начиная с сентября 2008 г., когда активная фаза кризиса достигла экономики России, рост резко замедлился. В IV квартале 2008 г. активы увеличились на 3%. Несмотря на то, что, начиная с октября 2008 г., банк использовал инструменты государственной поддержки банковского сектора, основным источником фондирования попрежнему остаются средства клиентов на депозитных и расчетных счетах. Коэффициент отношения кредитов к депозитам достиг значения 110%. В сентябре-октябре 2008 г. банк использовал накопленные ликвидные активы для обеспечения исполнения своих обязательств по клиентским операциям. Однако к концу года банку снова удалось создать достаточный запас ликвидности в сумме 39,3 млрд. рублей (1,3 млрд. долларов США). Ликвидные активы выросли на 46% по сравнению с предыдущим годом и составили 28% общих активов. Собственный капитал вырос на 27% до 15,1 млрд. рублей (513 млн. долларов США) за период с 31 декабря 2007 г. по 31 декабря 2008 г. Коэффициент достаточности капитала первого уровня составил 12,7%, достаточность капитала 1-го и 2-го уровней достигла 16,5%. Рост коэффициента достаточности капитала связан с ростом чистой прибыли за год, а также с привлечением в конце июля 2008 г. субординированного кредита от компаний DEG и FMO (немецкого и голландского институтов развития). Кредитный портфель банка за вычетом резервов под обесценение с начала года увеличился на 21% до 94,6 млрд. рублей (3,2 млрд. долларов США). В IV квартале 2008 г. для формирования достаточного запаса ликвидности банк сократил кредитный портфель на 7%. Корпоративный кредитный портфель банка составляет 81% от общего объема кредитов и хорошо диверсифицирован как по отраслям (наибольшую долю - 26% портфеля занимают предприятия торгового сектора), так и по регионам. Кредиты населению составляют 19% общего кредитного портфеля, из которых чуть меньше половины приходится на ипотечные кредиты. Качество кредитного портфеля остается на приемлемом уровне. Несмотря на значительное ухудшение макроэкономической среды, доля просроченных кредитов банка изменилась в течение IV квартала чуть более чем на 100 базисных пунктов с 2,34 до 3,41%. В отчетности банка по МСФО отражена вся сумма основного долга по розничным и корпоративным кредитам, имеющим просрочку платежа свыше одного дня. В IV квартале банк пересмотрел условия предоставления кредитов в сторону ужесточения и провел переоценку большей части залогового обеспечения. Обесцененные кредиты, по которым ожидаются частичные потери суммы основного долга, составляют 2,16% от общего кредитного портфеля. В течение 2008 года банк произвел отчисления в резервы под обесценение кредитного портфеля в сумме 2,2 млрд. рублей. Большая часть резервов (1,2 млрд. рублей) была создана в течение IV квартала 2008 г. По состоянию на 31 декабря 2008 г. общий объем резервов составил 4,8 млрд. рублей или 4,8% общего кредитного портфеля. Таким образом, коэффициент покрытия просроченных кредитов резервами практически не изменился и составил 1.41. Чистый процентный доход увеличился по сравнению с предыдущим годом на 52% до 8,5 млрд. рублей частично благодаря росту процентных ставок по кредитам, который наблюдался на рынке в конце года. Ухудшение макроэкономической среды способствовало досрочному изъятию части срочных депозитов физических лиц, что обусловило уплату по ним более низкой процентной ставки в зависимости от реального срока размещения средств. В результате процентные расходы росли в IV квартале более низкими темпами по сравнению с процентными доходами (7% против 12%). Значительная доля (37%) средств клиентов находится на текущих счетах, по которым банк выплачивает доход по ставке «до востребования», что обеспечивает хорошую поддержку общей стоимости фондирования, которая за год составила 5,3% против доходности работающих активов на уровне 13,9%. Непроцентные доходы выросли на 35% до 4,8 млрд. рублей. Доля комиссионного дохода в общем объеме непроцентных доходов составила 85% (4,1 млрд. рублей). Высокая волатильность на валютном рынке, которая наблюдалась в конце 2008 года, позволила банку заработать более 600 млн. рублей в виде доходов от операций с иностранной валютой в основном в рамках обеспечения сделок клиентов. Доля непроцентного дохода в операционном доходе до вычета резервов составила 36%. Обслуживание ежедневных операций клиентов банка, таких, как расчетно-кассовое обслуживание, реализация зарплатных проектов, переводы платежей населения, операций с банковскими картами и т.д., обеспечивает банку надежную базу для получения непроцентных доходов, которые не зависят от размера банковского баланса. Операционные расходы увеличились на 23% до 7,0 млрд. рублей, продемонстрировав существенно меньший рост по сравнению с ростом доходов. Жесткий контроль над затратами банка, которые осуществлялись строго в соответствии с заложенными в финансовый план показателями, несмотря на опережающий рост доходов, позволил банку снизить коэффициент отношения затрат к доходам до вычета резервов до 52,7% против 62,7% годом ранее. Развитие сети продаж во второй половине года замедлилось. В течение года было открыто 10 новых отделений, при этом 3 наименее эффективных офиса были закрыты, банкоматная сеть увеличилась на 93 аппарата. Внедрение новой автоматизированной операционной банковской системы перешло в финальную стадию и планируется к завершению в 2009 году. Прибыль до налогообложения выросла на 62% по сравнению с 2007 годом до 4 102 млн. рублей. Прибыль после вычета налогов увеличилась на 65% до 3 137 млн. рублей против 1 904 млн. рублей за предыдущий год. В долларовом эквиваленте чистая прибыль выросла на 38% до 107 млн. долларов США. С полной версией отчетности банка по МСФО вы можете ознакомиться на сайте: http://www.vbank.ru/about/reports/accounting/assure/. Банк «Возрождение», персональный банк для корпоративных и частных клиентов, основан в апреле 1991г. (Генеральная лицензия ЦБ РФ № 1439 от 24.03.2003г). По данным ЦБ РФ, входит в ТОП-30 крупнейших российских банков. Филиальная сеть банка насчитывает 176 офисов и более 640 банкоматов в 20 регионах России. Банк обслуживает свыше 1 300 000 частных лиц и 55 тыс. корпоративных клиентов, предлагая разнообразный спектр услуг, который включает ведение сберегательных счетов, расчетные операции, зарплатные схемы, кредитование юридических и физических лиц, в том числе предоставление ипотечных кредитов и обслуживание банковских карт. Отдел по связям с общественностью банка «Возрождение»: Смирнов Андрей Тел.: (495) 620-19-35 [email protected] Романенко Наталья Тел.: (495) 620-18-84, 8-916-338-37-98 [email protected] Мотовилова Юлия Тел. (495) 620-9065, 8-916-631-1234 [email protected] Чепракова Анна Тел. (495) 620-9065 [email protected]