Нематериальные активы

реклама

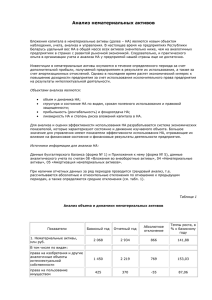

Байкальская международная бизнес-школа ИГУ 9. Маскайкин, Е. П. Инновационный потенциал региона: сущность, структура, методика оценки и направления развития / Е. П. Маскайкин, Т. В. Арцер // Вестник ЮУрГУ. – 2009. – №21. – С.47-53. 10. Николаев, А. И. Инновационное развитие и инновационная культура / А. И. Николаев // Наука и наукознание. – 2001. – №2. – С. 54-65. 11. Основы инновационного менеджмента: Теория и практика: Учеб. пособие / Под. ред. П. Н. Завлина и др. – М.: Экономика, 2007. – 475 с. 12. Рынок: Бизнес, Коммерция, Экономика: Толковый терминологический словарь/ Сост. В. А. Калашников/ Под общ.ред. А. П. Дашкова. – 4-е изд., испр. и доп.- М.: Информационно-внедренческий центр «Маркетинг», 2006. – 404 с. 13. Суворинов, А. В. О развитии инновационной деятельности в регионах России / А. В. Суворинов // Инновации. – 2006. - №2. – С. 12-19. 14. Трухин, С.А. Совершенствование механизмов управления инновационной деятельностью в регионе (на примере Алтайского края): автореф. дис. канд. экон. наук.Барнаул, 2006. 15. Чухрай, Н. Формування iнновацiйного потенцiалу пiдприЄмства: маркетингове та логiстичне забеспечення: Моногр. / Н. Чухрай. – Львiв: Вид-во НУ «Львiв. Полiтехнiка», 2002. – 316 с. 16. Юрьев, В. М., Чванова М. С. Инновационный потенциал классического университета как один из факторов развития региона: методология исследования // Вестник ТГУ. – 2007. - №8 (52). [электрон. ресурс] – Режим доступа. – URL: http://elibrary.ru/item.asp?id=9910536. 17. Klein, K. E. (2005). Avoiding the Inventor's Lament. Business Week, November 10. Retrieved from http://www.businessweek.com/smallbiz/content/nov2005/sb20051109_124661.htm. Н. Г. Бобкова (руководитель международной магистерской программы) Байкальская международная бизнес-школа Иркутского государственного университета А. В. Лапина (студентка) Сибирско-американский факультет менеджмента Байкальской международной бизнес-школы Иркутского государственного университета НЕМАТЕРИАЛЬНЫЕ АКТИВЫ: ОСОБЕННОСТИ УЧЕТА Волна слияний и поглощений в 1980-е г., в результате которых компании сталкивались с необходимостью отражения в бухгалтерском учете громадных сумм деловой репутации, привела к пересмотру существующих стандартов финансовой отчетности. Созрела необходимость в корректном отражении нематериальных активов компании, в том числе и брендов. Политические и экономические процессы разных стран, а также национальные традиции оказали влияние на разнообразие учетных моделей, а, следовательно, и на подходы к отражению в бухгалтерском учете брендов компаний. В рамках британско-американской модели бухгалтерского учета финансовая отчетность рассматривается как основной источник информации 43 Научно-практическая конференция "Бизнес-образование как инструмент устойчивого развития экономики" для инвесторов и кредиторов, поэтому основной акцент делается на уместность или значимость: отчетность должна ориентироваться на пользователей и должна содержать всю необходимую информацию для принятия решений. Для континентальной модели характерно составление и предоставление финансовой отчетности с ориентацией на банки для получения кредитов и на государственные органы для правильного расчета и уплаты налогов. Данная модель подчеркивает надежность (отсутствие в финансовой отчетности существенных ошибок и искажений), объективность (финансовая информация должна основываться на данных, которые могут быть проверены независимой стороной) и осмотрительность (осторожность при формировании суждений о фактах и событиях хозяйственной деятельности компании в условиях неопределенности) при расчете чистой прибыли. Различия в моделях бухгалтерского учета нашли свое отражение и в понимании сущности нематериальных активов. МСФО (IAS) 38, выпущенный в июле 1998 г., содержит положения относительно критериев признания нематериальных активов, их оценки, амортизации и раскрытии информации. Под нематериальным активом понимается идентифицируемый неденежный актив, не имеющий физической формы. В свою очередь актив – это ресурс, контролируемый компанией в результате событий прошлых периодов, от использования которого ожидаются экономические выгоды в будущем. Нематериальный актив должен быть идентифицируемым, контролируемым компанией и приносящим экономические выгоды. К нематериальным активам, в том числе, относятся и торговые марки. Определение, используемое в МСФО 38, значительно более детально, чем определение НМА в немецкой и тем более во французской литературе. В Германии не существуют официально сформулированных общепринятых бухгалтерских принципов. Гораздо большее внимание в законодательстве уделяется информации о деятельности компаний, чем организации учета. Как следствие, нематериальные активы, так же как и материальные, не имеют правового определения. В соответствии с «принципами надлежащего бухгалтерского учета» нематериальные активы – это предметы, соответствующие определению актива и являющиеся постоянными, но не материальными или финансовыми. Главное различие с МСФО 38 заключается в том, что в немецком определении не подчеркивается получение будущей экономической выгоды. Национальный бухгалтерский кодекс Франции определяет нематериальные активы как внеоборотные активы за исключением материальных и финансовых, а активы как элементы чистой стоимости, которая имеет положительную экономическую ценность для компании. Концепции идентифицируемости и отделимости не рассматриваются. Однако следует отметить, что определения нематериальных активов в Германии и Франции не противоречат определению МСФО 38. Они менее конкретны. В России в ПБУ 14/2007 «Учет нематериальных активов» не дается определения нематериальных активов, а перечисляется список требований, 44 Байкальская международная бизнес-школа ИГУ которым должны удовлетворять активы, чтобы быть признанными как нематериальные. В соответствии со второй частью налогового кодекса РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев). 45 Капитализация приобретенных в составе деловой репутации брендов Амортизация Определение бренда Капитализация созданных внутри компании брендов Страны и различия в учете Модель бухгалтерского учета Определение нематериальных активов Не начисляется Возможно в теории, однако на практике не осуществляется Возможно, и на практике широко используется Нет определения Возможно в теории, на практике мало осуществимо Амортизация в течение 15 лет Невозможно Нет юридически закрепленного определения. На практике: внеоборотные активы за исключением материальных и финансовых Нет определения Внеоборотные активы за исключением материальных и финансовых 46 Амортизация НМА с определенным сроком полезного использования Разница относится только на деловую репутацию Невозможно Нет определения Нет юридически закрепленного определения за исключением критериев признания НМА Россия (ПБУ 17/2007) Континентальная модель (основоположники – страны Европы и Япония) Германия Франция Амортизация по брендам с неопределенным сроком использования не начисляется Разница относится только на деловую репутацию Невозможно Возможно в теории, на практике мало осуществимо Амортизация по брендам с неопределенным сроком использования не начисляется Возможно Великобритания (FRS 10) Британско-американская модель (основоположники – Великобритания, США, Голландия) Неденежные Нефинансовые активы, не активы, не имеющие имеющие физической физической формы формы, но идентифицируемы еи контролируемые компанией Нет определения Нет определения США (FAS 142) Научно-практическая конференция "Бизнес-образование как инструмент устойчивого развития экономики" Возможно в теории, на практике мало осуществимо Амортизация в течение 20 лет Невозможно Нет определения Идентифицируем ые, неденежные активы, не имеющие физической формы МСФО (IAS 38) Байкальская международная бизнес-школа ИГУ Таким образом, каждая модель учета нематериальных активов имеет свои отличия внутри каждой страны. Например, только в стандарте учета нематериальных активов Франции дается определение нематериальных активов, также амортизация по данным видам активов не начисляется. Учет нематериальных активов в России и Германии достаточно схож, однако в Германии нематериальный актив амортизируется в течение 20 лет. В британско-американской модели учета дается определение нематериальных активов, как в Великобритании и США. Отличие состоит в том, что капитализация созданных внутри компании брендов по стандарту США не представляется возможным в отличие от стандарта Великобритании. Стоит заметить, что ни в одном стандарте учета нематериальных активов нет определения понятия «бренд», несмотря на все более возрастающую его роль в стоимости компании и получении доходов. Под влиянием различных факторов сложилась разная учетная политика нематериальных активов, однако, на данный момент активно ведутся работы по сближению всех стандартов к единому, т.е. МСФО (IAS 38). Данный стандарт с дальнейшими корректировками должен стать набором принципов и требования к учету нематериальных активов во всех странах мира для того, чтобы обеспечить прозрачность финансовой отчетности, достоверность результатов деятельности и финансового положения компаний. Список использованных источников 1. Учет нематериальных активов: Положение по бухгалтерскому учету, утвержденное приказом Минфина РФ от 27 декабря 2007 г. N 153н. http://www.consultant.ru/online/base/-?req=doc;base=LAW;n=63465#p35 (8 апреля 2011)]. 2. МСФО (IAS 38) «Нематериальные активы». - http://www.adesolutions.com/IFRSPortal/IAS%2038-_version01.pdf (8 апреля 2011). 3. США (FAS142) «Гудвилл и другие нематериальные активы».http://www.ey.com/Publication/vwLUAssets/IFRS_v_GAAP_basics_Jan09/$file/IFRS_v_GAAP_b asics_Jan09.pdf (8 апреля 2011). 4. Великобритания (FRS 10) «Гудвилл и нематериальные активы». http://www.frc.org.uk/images/-uploaded/documents/10%20%20Goodwill%20and%20Intangible%20Assets.pdf (8 апреля 2011). 5. Стандарты учета нематериальных активов в Германии и Франции. https://studies2.hec.fr/jahia/webdav/site/hec/shared/sites/stolowy/acces_anonyme/recherche/working%20papers/accounting%20 for%20brands.pdf (8 апреля 2011). 47