БУХГАЛТЕРСКИЙ УЧЕТ ПРОЧИХ ДОХОДОВ И РАСХОДОВ В ЗАО «АЗОВСКОЕ

реклама

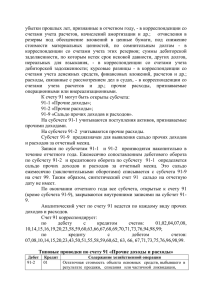

БУХГАЛТЕРСКИЙ УЧЕТ ПРОЧИХ ДОХОДОВ И РАСХОДОВ В ЗАО «АЗОВСКОЕ» АЗОВСКОГО РАЙОНА ОМСКОЙ ОБЛАСТИ Сафронов М.О. Научный руководитель: М.Н. Гапон, ассистент кафедры экономики, бухгалтерского учета и финансового контроля ФГБОУ ВПО ОмГАУ им. П. А. Столыпина г. Омск, Россия ACCOUNTING OTHER INCOME AND EXPENSES CJSC «AZOV» AZOV REGION OMSK REGION M.O.Safronov Supervisor: M.N Gapon, Assistant Professor of Economics, Accounting and Financial Control VPO OmGAU them. Stolypin Omsk, Russia Независимо от того, каков профиль деятельности предприятия, в процессе деятельности всегда происходит формирование его доходов и расходов. Именно эти аспекты деятельности наиболее важны для всех заинтересованных сторон - собственников предприятия, сотрудников. Правильный учет и анализ доходов и расходов важен для отражения деятельности предприятия. Доходы и расходы предприятия влияют на финансовый результат предприятия, целью же любого предприятия является получение прибыли. [1] Это и обусловило актуальность выбранной темы. Закрытое акционерное общество «Азовское» создано и ведет свою деятельность согласно Федеральному закону «О бухгалтерском учете» №402-ФЗ от 06.12.2011 г., а также Положений о бухгалтерском учете и отчетности. Предприятие является юридическим лицом и имеет в своей собственности обособленное имущество, которое учитывается на его балансе, приобретает и осуществляет различные имущественные и неимущественные права от своего имени. Компания зарегистрирована 1 ноября 2002 года в Межрайонной инспекции МНС РФ №12 по Омской области. ЗАО «Азовское» расположено в 43 километрах от г. Омска в с. Азово по адресу ул. Советская д.60. Основной вид деятельности организации – Мясомолочное производство и скотоводство. Ведущая отрасль сельскохозяйственного производства – животноводство. Внутри организации существуют все необходимые условия для ведения бухгалтерского учета и отчетности. Цель деятельности ЗАО «Азовское» - предоставить рынку спектр качественных товаров и услуг и извлечь из этого максимальную прибыль. Предметом деятельности является: Производство, переработка, реализация с/х. продукции Оптово-розничная торговля Реализация экспортно-импортных операций Строгание, распиловка и пропитка древесины Техническое обслуживание, монтаж и ремонт автомашин, колесных тракторов Осуществление иных видов деятельности, не запрещенных законами Российской Федерации Ассортимент товаров и услуг, предлагаемых ЗАО «Азовское»: Молоко питьевое пастеризованное (массовая доля жира от 4.7 до 7%) Молоко питьевое стерилизованное (массовая доля жира от 1.2 до 4.5%) Молоко сгущенное Сырные продукты Кисломолочные коктейли и напитки (ряженковые, кефирные, йогуртные, варенцовые, простоквашные, айранные, ацидофильные) – массовая доля жира менее 9.5% Варенец Сливки стерилизованные (массовая доля жира от 20 до 26%) Масляная кисло-сливочная паста Согласно таблице 1, можно сделать вывод о том, что наибольший удельный вес занимают материальные затраты (54,6% в 2012 г и 53,8% в 2013 г.) Далее следуют затраты на оплату труда (24,7 % в среднем), прочие затраты (5,2%), амортизация (9,6%), отчисления на социальные нужды (6,25 %). Таблица 1 Состав и структура затрат на основное производство в ЗАО «Азовское» Наименование статьи Материальные затраты Затраты на оплату труда Отчисления на социальные нужды Амортизация Прочие затраты Итого затрат 2012 г., тыс. руб. 92564 42602 9671 Уд. вес % Уд. вес % 54,6 25,1 5,7 2013 г., тыс. руб. 97976 44152 12367 16535 8046 9,76 4,75 17123 10362 9,4 5,7 169418 100 181980 100 53,8 24,3 6,8 Состав и структура затрат основного производства в целом сохраняется в течение 2012-2013 гг. Проанализируем показатели эффективности деятельности ЗАО «Азовское» (таблица 2). Таблица 2 Показатели эффективности деятельности ЗАО «Азовское» в 2012-2013 гг. Показатель Выручка Валовая прибыль Себестоимость Управленческие расходы Коммерческие расходы Прибыль (убыток) Чистая прибыль Годы Изменения 2013 г. к 2012 г. Абсолют, тыс. Относит, % руб. - 11482 86 2794 178,5 -14276 81,8 - 2012 г. 2013 г. 82099 3561 78538 0 70617 6355 64262 0 0 0 - - 3561 2738 6355 2790 2794 52 178,5 101,9 Не смотря на то, что выручка в 2013 г. по сравнению с 2012 г. сократилась на 14%, мы наблюдаем, увеличение валовой прибыли на 2794 тыс. руб. или на 78,5 %. Это положительный фактор. Управленческих и коммерческих расходов в течение двух лет не наблюдалось. Чистая прибыль за исследуемый период возросла на 52 тыс. руб. или на 1,9%. На рисунке 1 представлена корреспонденция счетов по счету 91 «Прочие доходы и расходы» за 2013 год. Дт 91 «Прочие доходы и расходы» Кт Дт 91-2 Кт 68-1 1800 Начислен НДС при Дт 62 Кт 91-1 10000 Отражена выручка от реализации основного средства реализации основного средства Дт 76 Кт 91-1 24000 Начислена арендная плата Дт 73 Кт 91-1 700 Начислены проценты по предоставленному займу Дт 91-9 Кт 99 32900 Отражена прибыль по прочим операциям за отчетный период; Оборот по дебету = 34700 Оборот по кредиту = 34700 Рис. 1 - Основные корреспонденции счетов по счету 91 «Прочие доходы и расходы» за 2013 г, руб. Записи по субсчетам 91-1 "Прочие доходы" и 91-2 "Прочие расходы" производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 "Прочие расходы" и кредитового оборота по субсчету 91-1 "Прочие доходы" определяется сальдо прочих доходов и расходов за отчетный месяц.[2] Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 "Сальдо прочих доходов и расходов" на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 91 "Прочие доходы и расходы" сальдо на отчетную дату не имеет.[3] Таблица 3 Выявленные недостатки и рекомендации по совершенствованию учета прочих доходов и расходов в ЗАО «Азовское» Недостатки Совершенствования Бухгалтерский учет прочих доходов и расходов ведется вне программы 1С Для того, чтобы сократить временные затраты на составление аналитических таблиц и избежать риск внесения некорректной информации рекомендуется использовать программу «1С: Бухгалтерия» для ведения бухгалтерского учета Некорректно заполненная Рекомендуется ввести отдельные субсчета первичная документация. В для материальных и прочих затрат. Вести отчете о затратах на основное бухгалтерский учет в программе 1С. [4] производство за 2013 год найдены ошибки при заполнении показателей за предыдущий год. Недостаточно разработанная Разработать в учетной политике финансовая стратегия в программу действий по использованию учетной политике финансовых ресурсов таким образом, организации чтобы осуществить базовую стратегию организации и достигнуть перспективных целей. Нормативные документы Федеральный закон «О бухгалтерском учете» №402-ФЗ План счетов бухгалтерского учета. Федеральный закон «О бухгалтерском учете» №402-ФЗ; Федеральный закон «О бухгалтерском учете» №402-ФЗ; ПБУ 1/09 «Учетная политика организации» Таким образом, исследование учета прочих доходов и расходов в ЗАО «Азовское» показало, что имеют место нарушения и недостатки. В связи с этим было предложено: - внести изменения в приказ об учетной политике организации в части детальной регламентации ведения учета прочих доходов и расходов; - перейти к использованию программы «1С Бухгалтерия», необходимой для ведения бухгалтерского учета на предприятии; - своевременно и в соответствии с требованиями законодательства оформлять первичные документы по учету прочих доходов и расходов. БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Федеральный закон РФ «О Бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ // Все положения по бухгалтерскому учету с изменениями и дополнениями за 2012 год справочное пособие. М.: Эксмо, 2012. С. 224; 2. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: утверждено Приказом Минфина РФ от 06.05.1999 № 32н 3. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: утверждено Приказом Минфина РФ от 06.05.1999 № 33н 4. План счетов бухгалтерского учета. Инструкция по применению: утверждены Приказом Министерства финансов РФ от 31.10.2000 № 94н