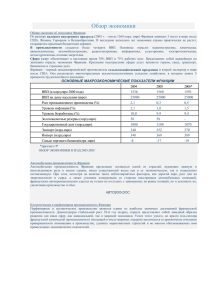

Экономика стран ЕС после введения евро: от эйфории

реклама