Юрий ПИНЯГИНСиндицированное кредитование в Республике

реклама

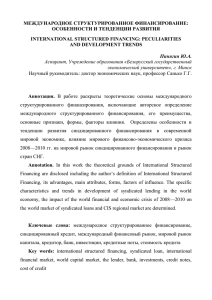

Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà Синдицированное кредитование в Республике Беларусь ûËÈ èàçüÉàç 凄ËÒÚ‡ÌÚ Í‡Ù‰˚ ÏËÓ‚ÓÈ ˝ÍÓÌÓÏËÍË ÅÉùì, ˝ÍÓÌÓÏËÒÚ ÑÂÔ‡Ú‡ÏÂÌÚ‡ ÏÂʉÛ̇ӉÌ˚ı Ë ÙÓ̉ӂ˚ı ÓÔ‡ˆËÈ áÄé “Äθه-ŇÌÍ” Д ля экспортоориентированной экономики Республики Беларусь привлечение синдицированных кредитов особенно актуально в связи с тем, что конечным получателем синдицированного кредита чаще всего являются предприятия, деятельность которых ориентирована на экспорт продукции. В условиях отрицательного сальдо внешнеторгового баланса финансирование таких предприятий приобретает особую важность. Предприятия ожидают роста своих потребностей в пополнении оборотных средств и осуществлении инвестиций. Но даже при наличии ресурсов банки не всегда могут прокредитовать дорогостоящий проект, в частности, из-за существующих нормативных ограничений и жесткого риск-менеджмента. Традиционным выходом из этой ситуации считаются внешние заимствования ресурсов на относительно дешевом мировом финансовом рынке, а основным инструментом привлечения средне- и долгосрочных зарубежных средств в мировой практике является синдицированное кредитование. Синдицированный кредит — кредит, привлекаемый одним заемщиком из нескольких источников и структурируемый, организуемый и управляемый одним или несколькими банками, называемыми уполномоченными организаторами. Предприятия (фирмы) и банки за счет синдицированного (консорциального) кредита финансируют потребности, связанные, как правило, с внешнеэкономической деятельностью, а также с инвестиционной сферой, осуществлением крупномасштабных мероприятий в таких отраслях, как энергетика, экология, добыча сырьевых ресурсов, внедрение научно-технических разработок и т. п. Межбанковское синдицирование можно считать процессом объединения усилий и ресурсов банков в целях совместного кредитования заемщиков. Синдикации позволяют ограниченными средствами многих финансовых институтов удовлетворять значительные потребности, возникающие у раз- личных компаний и групп компаний при реализации определенных проектов. Классифицировать синдицированный кредит можно по различным критериям (таблица 1). В зависимости от участвующих в выдаче кредита банков синдицированный кредит может быть открытым, когда привлекаются средства всех желающих банков, либо клубным, если в состав кредиторов входит определенный и ограниченный круг банков. Поиском банков — участников синдицированного кредитования занимается банк-организатор. Синдицированные кредиты можно также разделить на обеспеченные и необеспеченные. В первом случае заемщик предоставляет ликвидный залог или гарантию правительства. Это может быть и гарантия крупных компаний, имеющих высокий рейтинг либо предоставляющих залог. Так, если в роли гаранта выступают крупные нефтяные компании, возврат кредитов будет определяться платежеспособностью основных покупателей нефти (западноевропейские страны, Соединенные Штаты Америки). Во втором случае риск кредитора напрямую связан с бизнесом заемщика. Необеспеченные 퇷Îˈ‡ 1 Классификация синдицированного кредита èÓ Û˜‡ÒÚÌËÍ‡Ï Открытый Клубный - èÓ Ó·ÂÒÔ˜ÂÌ˲ Обеспеченный èÓ ÚËÔÛ Ò‰ÂÎÓÍ Срочный èÓ ËÌˈˇÚÓÛ Совместно инициированный Необеспеченный Револьверный Индивидуально инициированный Трансферабельный Без определения долевых условий Мультивалютный - Примечание: разработка автора. 59 Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà кредиты выдаются только высокорейтинговым компаниям, соответствующим строгим требованиям надежности. Отдельный кредитор может выделить сравнительно небольшую сумму — его риск относительно невелик. Однако он выше, чем при выдаче той же суммы в виде обычного кредита. По условиям любой синдикации заемщик возвращает деньги каждому кредитору равными долями. Если заемщик вернул только 50% от всей суммы, каждый из кредиторов получит назад 50% своей доли. Таким образом, индивидуальный риск кредитора напрямую связан с общим риском. Выдавая заемщику небольшую часть средств, кредитор должен быть уверен, что тот сможет вернуть всю сумму. При организации синдицированного кредитования наибольшее распространение получили срочные кредиты (ссуды), револьверные кредиты, а также трансферабельные и мультивалютные кредиты. Синдицированный кредитный рынок использует разнообразные инструменты, чтобы удовлетворить потребности заемщика и воспользоваться преимуществом изменений на рынках. Следует также отметить, что механизм синдицированного кредитования доступен только для тех кредитных организаций, на которых у зарубежных контрагентов открыты лимиты на проведение активных операций. В случае выдачи срочного кредита (ссуды) заемщик обычно имеет право единовременно получить определенную сумму или транш в течение согласованного всеми сторонами периода. Сумма, возмещенная ранее, чем требуется в соответствии с кредитным соглашением, не может повторно предоставляться. Револьверный кредит предлагает заемщику получать всю или часть ссуды по его усмотрению. Всякий раз, когда требуется заем, он предоставляется на предварительно оговоренных условиях. Эта особенность револьверного кредита обычно доступна в течение всего срока действия договора. Трансферабельные кредиты — кредиты, которые могут быть последовательно проданы другим банкам. В международной практике данный вид кредитов получил 60 широкое распространение, поскольку он позволяет кредитным организациям не только эффективно рефинансировать свои активные операции, но и открывает для многих банков доступ к высококачественным активам, минимизируя при этом операционные издержки. Мультивалютные кредиты — любые из перечисленных выше форм кредитов, содержащие мультивалютную составляющую (например, не совпадают валюта, в которой номинирован кредит, валюта, в которой он предоставлен, и валюта, в которой он будет погашаться). Немалую трудность при осуществлении синдицированного финансирования составляет фактическое отсутствие систематизированной информации. Описание какойлибо технологии синдицированного кредитования можно найти только в зарубежной литературе или в руководствах (инструкциях) по предоставлению синдицированного кредита, которые разрабатывают для себя иностранные банки. В отечественной литературе данный вопрос практически не проработан. Только в некоторых источниках, чаще всего в периодических изданиях, встречаются попытки дать определение синдицированного кредитования, перечисляются причины слабого развития и препятствия для такого вида кредитования в странах Содружества Независимых Государств (СНГ). Но работы, которые были бы посвящены самой технологии организации синдицированных кредитов, отвечающей условиям, сложившимся в СНГ и, в частности, в Республике Беларусь, фактически отсутствуют. Обращаясь к истории возникновения синдицированного кредитования, можно отметить, что впервые этот долговой инструмент стал использоваться в высокоразвитых странах. В период между 1971 г. и 1982 г. среднесрочные синдицированные кредиты широко использовались для перелива иностранного капитала развитых государств в развивающиеся регионы Африки, Азии и особенно Латинской Америки. Объемы предоставления синдицированных кредитов заемщикам на развивающихся рынках капитала непрерывно увеличивались, достигнув в 1982 г. значения в 46 млрд. долл. США. Постепенно синдицированные кредиты заменяли собой двусторонние заимствования. Однако такое в некотором роде беспорядочное вливание капитала в страны с сомнительным кредитным рейтингом вскоре привело к кризису задолженности. Исправить сложившуюся ситуацию в значительной мере помог план секретаря Казначейства США Н. Брэйди, который предполагал обмен кредиторами задолженности по синдицированным кредитам развивающихся государств на так называемые облигации Брэйди. План придал новый импульс развитию рынка синдицированного финансирования. К началу 1990-х гг. банки, понесшие огромные убытки от кризиса задолженности, стали применять более сложные методы оценки риска, часть которых первоначально была разработана для рынка корпоративных ценных бумаг. В результате принятых мер с 1990 г. объем синдицированных заимствований стал непрерывно расти. Следует отметить, что в основном синдицированное финансирование имеет целевой характер (рисунок 1). Изучая структуру целей привлечения синдицированного кредита в настоящее время, можно выделить следующие тенденции. 1. В период с 2006 г. по 2009 г. возрос объем использования синдицированных кредитов в качестве инструмента рефинансирования существующих долговых обязательств, что является отличительной чертой заемщиков из стран СНГ. 2. Примерно 30% объема привлекаемых средств идет на торговое финансирование, однако в странах СНГ, и в частности в Беларуси, значительная часть этих средств расходуется не на финансирование определенных торговых контрактов, а на общекорпоративные цели. 3. Незначительный объем средств от синдицированного кредитования идет на высокорисковое проектное финансирование, что вполне закономерно, так как залогом в таких случаях выступает еще незавершенный проект, и банки делают выбор в пользу более надежных вложений. Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà 1 Цели привлечения синдицированных кредитов åÎÌ. ‰ÓÎÎ. ëòÄ 20 000 Нецелевое финансирование Торговое финансирование Рефинансирование Проектное финансирование Сделки по слияниям и поглощениям 15 000 10 000 5000 0 2006 г. 2007 г. 2008 г. Примечание: разработка автора. êËÒÛÌÓÍ 1 Мировая динамика подписанных сделок по синдицированным кредитам 900 814,5 800 700 680,0 601,7 598,0 600 495,0 574,1 500 450,2 453,0 400 293,7 IV квартал 2008 г. III квартал 2008 г. II квартал 2008 г. I квартал 2008 г. IV квартал 2007 г. III квартал 2007 г. II квартал 2007 г. 200 I квартал 2007 г. 300 IV квартал 2006 г. é·˙ÂÏ, ÏΉ. ‰ÓÎÎ. ëòÄ 4. С сокращением сделок по слияниям и поглощениям в связи с мировым финансовым кризисом уменьшились и объемы их финансирования с помощью синдицированных кредитов. Здесь можно наблюдать отклонение от исторически сложившейся практики привлечения синдицированного кредита для осуществления левереджевого выкупа. В докризисный период наблюдался значительный рост как на локальном, так и международном рынках синдицированных кредитов, однако на фоне ипотечного кризиса в США, переросшего затем в мировой финансово-экономический кризис, темпы кредитования резко снизились. На рисунке 2 заметно, что пик активности мирового рынка синдицированного кредитования приходится на II квартал 2007 г., когда объем подписанных сделок составил 814,5 млрд. долл. США. Для сравнения: за IV квартал 2008 г. было заключено сделок всего на 293,7 млрд. долл. США. Первыми среди стран СНГ ощутили на себе влияние финансового кризиса банки Казахстана. В середине 2007 г. иностранные банки стали закрывать или сокращать лимиты, опасаясь, что казахстанские банки стали излишне зависимы от краткосрочного внешнего финансирования. Похожая ситуация в 2008 г. стала складываться в Украине. Внешние долги банковского сектора этой страны в 2007 г. увеличились с 5,259 млрд. до 30,971 млрд. долл. США, частных компаний — с 3,165 млрд. до 34,922 млрд. долл. США, что в условиях усиливающегося мирового кризиса вызвало опасения инвесторов. В результате уже с начала 2008 г. средние и региональные банки Украины были полностью лишены возможности осуществлять новые заимствования1. Мировой финансовый кризис не мог не отразиться на стоимости синдицированных кредитов. Процентная ставка резко повышалась начиная с IV квартала 2007 г. Для ведущих финансовых институтов России рост маржи в среднем со- èÂËÓ‰ Примечание: разработка автора на основе данных Thomson Reuters. êËÒÛÌÓÍ 2 ставил 34 базисных пункта, для крупнейших российских компаний — от 70 до 100 базисных пунктов (таблица 2). Обобщая, можно отметить, что существовал ряд факторов, которые привели к сокращению объемов синдицированного кредитования и создали трудности для заемщиков из Республики Беларусь и других стран СНГ. В частности, следует указать на различный подход заемщиков и инвесторов к ценообразованию в планируемых синдицированных кредитах. В условиях кризиса ликвидности и высокой волатильности рынка осу- ществление точного ценообразования стало крайне затруднительным. Заемщики были вынуждены повышать уровень доходности с каждой сделкой, чтобы поддержать интерес инвесторов, даже учитывая положительные макроэкономические показатели и хороший кредитный рейтинг самих заемщиков. Проследить динамику роста объемов синдицированного кредитования в Республике Беларусь вплоть до кризисного периода можно с помощью краткой хронологии использования белорусскими банками синдицированного фи- Источник — сайт в Интернете: http://www.cbonds.info/ru/rus/ 61 Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà На рисунке 3 заметно, что самыми дорогими по стоимости были ранние синдикации органов государственного управления. К концу 2005 г. стоимость финансирования стала снижаться. Фиксированная часть процентной ставки на протяжении 2006—2008 гг. держалась на уровне около 3 процентных пунктов. Следует отметить, что не только банки и крупные предприятия промышленности, но и государственные структуры Республики Беларусь могут использовать синдицированный кредит как инструмент привлечения иностранных инвестиционных ресурсов в нашу страну. В качестве примера: в декабре 2005 г. Министерство финансов Республики Беларусь привлекло дебютный синдицированный кредит на сумму 32 млн. долл. США сроком на один год под ставку Libor плюс 4,25% годовых, а в 2006 г. было подписано кредитное соглашение о привлечении второго синдицированного кредита сроком на один год с возможностью пролонгации на такой же срок. Сумма кредита составила 65 млн. евро. Полученные средства использовались для финансирования различных статей республиканского бюджета7. 퇷Îˈ‡ 2 Изменение среднего уровня маржи éÚ‡ÒÎË Металлургия и добыча Нефть и газ Розничная торговля Государственные банки Частные банки Выборка в целом ë‰Ìflfl ‚Á‚¯ÂÌ̇fl χʇ àÁÏÂÌÂÌË ‰ÓÍËÁËÒÌ˚È ÍËÁËÒÌ˚È Ï‡ÊË, ÛÓ‚Â̸, ÛÓ‚Â̸, ·‡ÁËÒÌ˚ı ÔÛÌÍÚÓ‚ ·‡ÁËÒÌ˚ı ÔÛÌÍÚÓ‚ ·‡ÁËÒÌ˚ı ÔÛÌÍÚÓ‚ 97,5 71,4 163,0 38,0 71,9 97,8 171 126,3 237,6 65,0 112,9 142,6 73,5 54,9 74,6 27,0 41,0 44,8 Источник: данные Cbonds за 2008 г. скую систему Республики Беларусь иностранными ресурсами в объеме, эквивалентном 253 млн. долл. США6. Таким образом, на основе изложенного просматривается тенденция постоянного роста объемов синдицированного кредитования в нашей стране. Что касается стоимости ресурсов, динамика фиксированной части стоимости привлечения синдицированного финансирования для белорусских финансовых институтов отражена на рисунке 3. Динамика спрэдов по синдицированным кредитам Республики Беларусь 5,0 4,45 4,5 Ç ÔÓˆÂÌÚ‡ı нансирования с целью привлечения зарубежных финансовых ресурсов и дальнейшего кредитования реального сектора экономики в период с 2003 г. по 2008 г. В частности, в 2003 г. белорусским банком с преобладающим участием иностранного капитала было осуществлено первое для банковской системы Республики Беларусь привлечение синдицированного кредита в размере 36 млн. долл. США2. За 2005 г. белорусскими банками было привлечено синдицированных кредитов на сумму 80 млн. долл. США3. Средства были направлены на кредитование клиентов. В 2006 г. на отечественном рынке внешних синдицированных заимствований проявили активность только системообразующие банки, организовав привлечение средств в размере 105 млн. долл. США4. За 2007 г. банки Республики Беларусь привлекли синдицированных кредитов на сумму 204 млн. долл. США в эквиваленте5. Средства были направлены на кредитование реального сектора экономики страны. В 2008 г. синдицированное кредитование обеспечило банков- 4,25 4,0 3,5 3,2 3,0 3,0 2,5 3,2 2005 г. 2006 г. 3,2 3,1 2,85 2007 г. 2008 г. Примечание: разработка автора. êËÒÛÌÓÍ 3 2 Суммы рассчитаны на основе данных сайтов в Интернете: http://www.belta.by/; http://10.1.2.2/; http://www.prime-tass.by/; http://alfa-bank.by/; http://www.belapb.by/; http://www.bpsb.by/; http://www.belarusbank.by/; http://www.priorbank.by/; http://www.belgazprombank.by/ 3 См. там же. 4 См. там же. 5 См. там же. 6 См. там же. 7 Сайт Министерства финансов Республики Беларусь в Интернете: http://www.minfin.gov.by/ 62 Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà В заключение можно отметить, что за 2005—2008 гг. объем привлеченных белорусскими банками синдицированных кредитов составил 899,9 млн. долл. США в эквиваленте, в том числе 776,6 млн. долл. США, 68 млн. евро и 1 млрд. росс. руб.8. Средства привлекались банками для: ● рефинансирования существующих обязательств; ● финансирования кредитного портфеля; ● торгового и предэкспортного финансирования; ● развития партнерских связей с иностранными банками. Синдицированные кредиты пока еще остаются для нашей страны в некоторой степени новым видом кредитов, в том числе по причине недостаточной проработанности соответствующего законодательства. Однако важность данного долгового инструмента для эко- номики Республики Беларусь подчеркивается тем фактом, что синдицированное кредитование является наиболее дешевым способом привлечения средств иностранных финансовых организаций, а его использование помимо прочих преимуществ способствует интеграции Республики Беларусь в мировую финансовую систему. Объемы синдицированного кредитования в мире должны вернуться на прежний уровень с выходом мировой финансовой системы из кризиса. И, судя по ситуации на мировых рынках, он приближается. Оптимистичные заявления министра финансов США Т. Гайтнера о начале роста американской экономики, официальная позиция Федеральной резервной системы (ФРС), увеличивающаяся активность в жилищном секторе США, с которого, по сути, и начался нынешний кризис, положи- тельная макроэкономическая статистика за последние месяцы 2009 г.9 — это в целом позволяет сделать пусть и весьма смелый, но обоснованный вывод об окончании рецессии в США. А это значит, что, учитывая степень глобализации мировой экономики, вскоре для банков СНГ в целом и Республики Беларусь в частности вновь откроется доступ к источникам иностранных финансовых ресурсов и внешние заимствования возобновятся в форме доказавшего уже свое право на существование синдицированного кредитования. P.S. В следующих номерах журнала автор планирует продолжить начатую тему и проанализировать составляющие эффективности синдицированного кредитования как инструмента привлечения внешнего заемного финансирования. Источники: 1. Altunbaş, Y., Syndicated loans: a hybrid of relationship lending and publicly traded debt / Y. Altunbaş, B. Gadanecz, A. Kara. — New York: Palgrave Macmillan Studies in Banking and Financial Institutions Series, 2006. 2. Bolton, P. Equity, bonds and bank debt: capital structure and financial market equilibrium under asymmetric information / P. Bolton, X. Freixas //Journal of Political Economy. — 2008. 3. Bondt, G. de. Determinants of corporate debt securities in the euro area / G. de Bondt //European Journal of Finance. 2008. № 11. 4. Syndicated Loans Review / Thomson Reuters. — 2008. Сайт в Интернете: http://www.thomsonreuters.com/ 5. Евтюхина, Е. Синдицированный кредит — если сильно надо, то можно //Банковское обозрение. 2008. № 7. Сайт в Интернете: http://www.bo.bdc.ru/ 6. Инструкция Банка России от 16 января 2004 г. № 110-И “Об обязательных нормативах банков”. 8 9 Сайт в Интернете: http://www.prime-tass.by/ По материалам Wall Street Journal и РБК daily (сайты в Интернете: http://europe.wsj.com/home-page/; www.rbcdaily.ru/). 63