В.В. Фролова V.V. Frolova ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ КОРПОРАЦИЙ И ИХ РОЛЬ

реклама

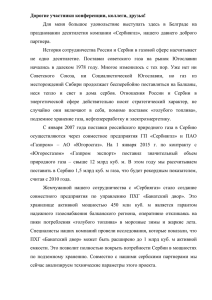

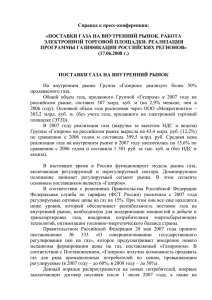

В.В. Фролова ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ КОРПОРАЦИЙ И ИХ РОЛЬ В ЭКОНОМИКЕ V.V. Frolova THE ECONOMIC ESSENCE OF CORPORATIONS AND THEIR ROLE IN ECONOMY Ключевые корпораций. слова: корпорация, классификация корпоративных систем, виды Key words: corporation, corporate systems classification, types of corporations. Аннотация В работе исследуется сущность корпоративных систем и их роль в экономике страны, проводится анализ макроэкономических взаимодействии с внешней средой. Abstract The work explores the essence of corporate systems and their role in the country’s economy; macroeconomic interactions with environment are also analyzed. Корпорации последней четверти ХХ в. являются важнейшим элементом развития мировой экономики и международных экономических отношений. Их бурное становление в последние десятилетия отражает обострение международной конкуренции, углубление международного разделения труда. Корпорации предстают как непосредственные участники всего спектра мирохозяйственных связей, как «локомотивы» мировой экономики. В отечественной и зарубежной литературе приводятся самые различные определения указанных интегрированных структур. В последние 5-10 лет появляются новые образования: стратегические альянсы, виртуальные корпорации, кейрецу. Существующее многообразие трактовки термина «корпорация» можно представить в виде табл. 1. Таблица 1 - Подходы к определению термина «корпорация» Автор Н.Б. Сонькин И.Ю.Храброва [9, 11] Ю.С. Маслеченков Ю.Н. Тронин [7] Дж. К. Лафт [5] Т.В. Кашанина [4] С.И. Ожегов Н.Ю. Шведова [8] Определение Объединение нескольких юридических лиц, не обладающее статусом юридического лица Хозяйствующая система, включающая в себя три звена финансовое, промышленно-торговое и управленческое Вид организации, характеризующийся определенной корпоративной культурой - максимальной централизацией и авторитарностью руководства, противопоставлением себя другим объединениям Объединение физических и юридических лиц или капиталов для осуществления социально полезной деятельности Объединенная группа, круг лиц одной профессии, одного сословия Одна из форм монополистического объединения Обобщая определения, приведенные в таблице, сформируем собственную трактовку термина «корпорация»: корпорация - это сложное организационное образование, состоящее из производственных и функциональных единиц, связанных в рамках единого процесса управления производством и капиталом. В литературе представлено множество подходов к классификации корпораций, построенных на различных признаках (рис. 1) [1, 2]. Рассмотрим основные виды корпораций. Корпорация По признаку охвата По форме организации финансово-промышленного капитала По целям создания Транснациональная Ассоциация Межгосударственная Конгломерат Национальная Некоммерческие Коммерческие Консорциум Отраслевая Концерн Многоотраслевая Синдикат Региональная Трест ФПГ Холдинг Рисунок 1 - Классификация корпораций По признаку охвата выделяют следующие виды корпораций: - транснациональная - корпорация, осуществляющая основную часть своих операций за пределами страны, в которой она зарегистрирована; - межгосударственная - корпорация, получившая право осуществления деятельности на территории другой страны путем заключения соглашения между государственными органами страны ее регистрации и другой страны; - национальная - корпорация, осуществляющая свою деятельность в масштабах всей страны, в которой она зарегистрирована; - отраслевая - корпорация, сфера деятельности которой находится в рамках одной отрасли национальной экономики; - многоотраслевая - корпорация, сфера деятельности которой выходит за рамки одной отрасли национальной экономики; - региональная - корпорация, в состав которой входят компании, зарегистрированные на территории одного региона; - предприятие - корпорация, представляющая собой самостоятельный территориально обособленный имущественно-хозяйственный комплекс, не являющаяся объединением нескольких юридических лиц. По форме организации финансово-промышленного капитала различают следующие виды корпораций: - ассоциация - добровольное объединение физических и (или) юридических лиц с целью взаимного сотрудничества при сохранении самостоятельности и независимости; - конгломерат - одна из форм союза, объединения разнопрофильных фирм, оперирующих на разных секторах рынка; - консорциум - временное объединение компании, банков на основе общего соглашения для осуществления капиталоемкого проекта; - концерн - крупное объединение компаний, связанных общностью интересов, договорами; - синдикат - объединение компаний, выпускающих однородную продукцию, в целях организации ее коллективного сбыта через единую торговую сеть; - трест - объединение компаний, фирм, в котором его участники, вошедшие в состав треста, теряют свою производственно-торговую самостоятельность, руководствуются в этих областях своей деятельности решениями управляющего центра; - финансово-промышленная группа - зарегистрированная в установленном порядке в соответствующих органах группа юридически независимых компаний, финансовых и инвестиционных институтов, объединяющих свои материальные ресурсы и капиталы для достижения общей экономической цели; - холдинг - совокупность холдинговой компании, владеющей контрольными пакетами акций и управляющей или контролирующей деятельности других (дочерних) компаний с целью осуществления контроля над их операциям. По целям создания корпорации делятся на: - некоммерческие - корпорации, не рассчитанные на получение прибыли; - коммерческие - созданы для извлечения прибыли в ходе осуществления деятельности. Существуют различные трактовки понятия корпоративного управления. Так, В. Зозуля [3] представляет следующее определение: «корпоративное управление - это набор механизмов, используемых для поддержания адекватного баланса между правами акционеров и потребителями совета директоров и менеджмента в процессе управления корпорацией». Р. Маннапов определяет корпоративное управление следующим образом: «Корпоративное управление - это система организационно-экономических, правовых и управленческих отношений между субъектами экономических отношений, интерес которых связан с деятельностью корпорации» [6]. Обобщая определения, сформируем собственную трактовку термина «корпоративное управление»: корпоративное управление представляет собой совокупность методов, механизмов, условий и правил, используемых в процессе управления корпораций. Рассмотрим структуру и деятельность корпораций на примере ОАО «Газпром». ОАО «Газпром» занимается геологоразведкой, добычей, транспортировкой и переработкой природного газа, газового конденсата и нефти, а также их реализацией внутри страны и за ее пределами. Организационная структура ОАО «Газпром» представлена на рис. 2. Основными элементами корпорации являются головная компания и множество дочерних организаций. Головная компания - это ведущий (центральный) элемент, который сконцентрировал интегрируемые ценности и формирует правила организации бизнеспроцессов и управление компанией [12]. На долю ОАО «Газпром» приходится 87% общей добычи газа в стране. На 2008 год ОАО «Газпром» был единственным поставщиком газа в Боснию и Герцеговину, Эстонию, Литву, Латвию, Финляндию, Македонию, Молдавию и Словакию. В Болгарию поставляется около 97%, Венгрию - 89% , Турцию - 67%, Австрию 65%, Германию - 45%, Италию - 27% и Францию - 25%. Всего Газпром поставляет 25 % газа Европейского союза. ОАО «Газпром» экспортирует газ в 32 страны ближнего и дальнего зарубежья, продолжает укреплять свои позиции на традиционных зарубежных рынках. По прогнозу Международного энергетического агентства, доля импорта в общем объеме потребления газа в Европе вырастет к 2030 г. до 64%. Так как Россия остается основным поставщиком этого энергоносителя в самые разные страны континента, можно понять, почему европейцев так беспокоит надежность газовых поставок. Головная компания Разработка стратегии развития, планирование, подготовка отчетности, привлечение внешнего финансирования, контроль над основными видами деятельности Разведка и добыча Уренгойгазпром Ямбурггаздобыча Оренбурггазпром Транспортировка, подземное хранение Баштрансгаз Волгогазтранс Волгоградтрансгаз Астраханьгазпром Кавказтрансгаз Надымгазпром Ноябрьскгаздобыча Кубаньгазпром Востокгазпром Кубаньгазпром Каспийгазпром Лентрансгаз Мострансгаз Пермтрансгаз Самаратрансгаз Севергазпром Сургутгазпром Таттрансгаз Томсктрансгаз Тюменьтрансгаз Уралтрансгаз Югтрансгаз Газпромнефть Газфлот Бургаз Переработка Астраханьгазпром Востокгазпром Газпромпереработка ГазпромпереработкаСургут Газпромнефть Сибур Холдинг Маркетинг и распределение Газпромэкспорт Межрегионгаз: - Региональные компании в России - Газпромрегионгаз Вспомогательные виды деятельности Строительные Ремонтные Связи Электроэнергетические Финансовые НИИ Газпром ПХГ Газпром ПХГ-Тюмень Рисунок 2 - Организационная структура ОАО «Газпром» Ожидается, что уровень добычи «Газпрома» останется стабильным благодаря наличию крупных, в значительной мере уже освоенных запасов и соответствующих производственных мощностей. В 2005 г. добыча составила 548 млрд куб. м, а в дальнейшем ее планируется увеличить - примерно до 550-560 млрд куб. м к 2010 г. и до 580-590 млрд куб. м к 2020 г. (рис. 3). Учитывая, что кратность запасов к текущей добыче составляет 30 лет, эти планы представляются вполне реалистичными. Рисунок 3 - Динамика поставок, потребления и экспорта газа, млрд куб. м [12, 13] Несмотря на прогнозируемое увеличение потребления газа в России, «Газпром» планирует к 2010 г. увеличить экспорт за пределы бывшего СССР со 147 млрд в 2005 г. до примерно 151 млрд куб. м (или 197 млрд куб. м вместе с экспортом в страны бывшего СССР) и довести совокупный объем экспорта (с учетом поставок в страны бывшего СССР) до 207 млрд куб. м. Цены на газ на внутреннем рынке регулируются государством и, несмотря на опережающие темпы роста, сохраняются на уровне, компенсирующем лишь текущие затраты на его производство и доставку, т. е. не обеспечивают возврат произведенных ранее инвестиций и прибыли на вложенный капитал. Основными факторами, определяющими финансовые результаты Газпрома, являются цены на нефть на мировом рынке, а соответственно, и привязанная к ним цена реализации газа на европейских рынках, внутренние цены на газ, соотношение между объемами экспорта и продажами на внутреннем рынке, а также уровень налогообложения газовой отрасли [12, 13]. Рассмотрим роль ОАО «Газпром» в мировой газовой промышленности и экономике России (табл. 2). ОАО «Газпром» представляет огромную значимость для всей экономики страны, так как на его долю приходится порядка 13% совокупного российского экспорта и 14% общих налоговых поступлений в федеральный бюджет [14]. Таблица 2 - Анализ роли ОАО «Газпром» в экономике Показатели 2003 г. 2004 г. Доля в мировых запасах (на начало года), % Доля в мировой добыче газа, % Доля в мировом экспорте газа, % Вклад в формирование ВВП России, % 2005 г. 2006 г. 2007 г. 15,93 15,77 16,10 16,02 16,30 19,02 23,01 18,59 25,33 18,52 25,68 18,05 27,60 17,37 27,82 8,33 7,57 8,47 10,60 9,55 Следует отметить, что Газпром несет более тяжелое налоговое бремя по сравнению с другими сырьевыми отраслями. Несмотря на высокий уровень налогообложения, большие долги и то, что основная часть добываемого компанией газа поставляется на внутренний рынок по заниженным ценам, текущие финансовые результаты Газпрома и их прогноз на ближайшие годы выглядят хорошо. Статус Газпрома как государственной организации вызвал претензии на многосторонних переговорах России по присоединению к Всемирной торговой организации (ВТО). Вступление России в ВТО никаких выгод и негатива ОАО «Газпрому» не принесет. Концерн работает по долгосрочным контрактам, заключаемым на длительный срок, кроме того, условия ВТО не распространяются на углеводородное сырье, поэтому на отпускные цены на внешних рынках вступление в организацию не повлияет. Единственный положительный момент в том, что если ОАО «Газпром» закупает оборудование за рубежом, то оно должно будет обходиться концерну несколько дешевле. Некоторый положительный эффект ОАО «Газпром» уже испытывает, поскольку в том числе и благодаря стремлению России вступить в ВТО он начал либерализацию цен на газ на внутреннем рынке [13]. Библиографический список 1. Драчева Е.Л., Либман А.М. Формирование системы внутренних рынков транснациональных корпораций и место России в этом процессе // Менеджмент в России и за рубежом. 2000. № 6. 2. Драчева Е.Л., Либман А.М. Проблемы определения и классификации интегральных корпоративных структур // Менеджмент в России и за рубежом. 2001. № 4. 3. Зозуля В. EVA-ABC: Одним выстрелом - двух зайцев // Управление компанией. 2001. № 4 (апрель). 4. Кашанина Т.В. Корпоративное право (право хозяйственных товариществ и обществ). - М.: НОРМА - ИНФРА-М, 1999. - С. 57,153. 5. Лафт Дж. К. Эффективность менеджмента организации. - М.: Русская деловая литература, 1999. - С. 3. 6. Маннапов Р. Корпоративное управление: сущность, элементы, проблемы становления // Экономика и управление. 2002. № 5. 7. Масленченков Ю.С., Тронин Ю.Н. Финансово-промышленные корпорации России. - М.: ДеКа, 1999. - С. 3. 8. Ожегов С.И., Шведова Н.Ю. Толковый словарь русского языка. - М.: Азбуковик, 1999. - С. 289. 9. Сонькин Н.Б. Корпорации: теоретические и прикладные проблемы. - М.: Московская высшая языковая школа, 1999. - С. 17. 10. Сорокина И.О., Афоничкин А.И., Игнатьев Н.М. Развитие инвестиционного потенциала интегральных экономических систем в современных условиях: Монография. Тольятти: Изд-во Волжского ун-та им. В.Н. Татищева, 2006. 11. Храброва И.Ю. Корпоративное управление: вопросы интеграции. - М.: АЛЬПИНА, 2000. - С. 15. 12. http://www.gazprom.ru 13. http://www.gazpromquestions.ru 14. http://www.ru-business.info