Модель Гордона для оценки требуемой доходности

реклама

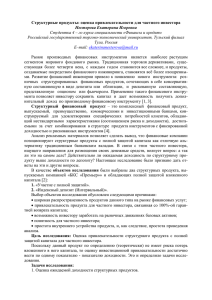

6.2 Требуемая доходность по инвестиционным решениям без использования финансового рычага Дивиденды, выплачиваемые по обыкновенным и привилегированным акциям, зависят от размера полученной чистой прибыли, и в любом случае для их выплаты требуется решение совета директоров и общего собрания. Поэтому 293 Глава 6. Оценка стоимости капитала для инвестиционных решений можно предположить, что акционерный капитал не имеет стоимости. Действительно, в отличие от владельцев облигаций акционеры могут не получать ежегодный текущий доход вообще, т.е. корпорация может ничего не выплачивать владельцам собственного капитала. Однако такая форма функционирования долго существовать не может, невозможно будет привлечь дополнительный новый капитал. Владельцы собственного капитала соглашаются на отсутствие или снижение дивидендной доходности только при условии возможного роста отдачи в будущем (в виде дивидендов или прироста капитала). Стоимость акционерного капитала, таким образом, есть годовая процентная ставка, которая платится для поддержания текущей рыночной оценки акционерного капитала. Если корпорация обеспечивает меньшую доходность, чем требуемая, акционеры избавляются от акций и превышение предложения акций над спросом приводит к падению цены. Текущая рыночная оценка акционерного капитала падает. Особенность акционерного капитала заключается в том, что часть платы за него может быть представлена в денежной форме (дивиденды, выплачиваемые деньгами), а часть в виде накопленного увеличения капитала. Акционеры корпорации, не использующей финансовый рычаг (с нулевым финансовым рычагом), требуют на вложенные средства (т.е. на весь капитал корпорации) доходность, которая покрывала бы два элемента: 1) временную стоимость денег, т.е. компенсировался бы отказ от текущего получения денежных средств в пользу ожидания получения их в будущем учетом инфляции; 2) риск, связанный с получением денежных средств. Таким образом, ставка дисконтирования должна отражать обе составляющие требуемой доходности: доходность по безрисковым инвестиционным решениям аналогичного срока и премию (надбавку) за риск. Для обоснования требуемой доходности широко применяются две равновесные модели: модель Гордона — модель оценки акции при предположении постоянного роста дивидендов (см. гл. 4) и САРМ — модель оценю требуемой доходности по характеристике систематического риска (см. гл. 3) Модель Гордона для оценки требуемой доходности корпорации с нулевым финансовым рычагом Модель Гордона для P0 = d a0 (1 + g ) / (k S − g ) . оценки акции по текущему дивиденду: 294 6.2. Требуемая доходность по решениям без использования финансового рычага Предполагается, что инвестируется ежегодно фиксированная величина чистой прибыли (дивидендный выход неизменен по годам и равен v')Инвестиции обеспечивают доходность R, что позволяет корпорации ежегодно увеличивать чистую прибыль с темпом роста g = (1 - ψ ) R. Так как растет чистая прибыль и дивидендный выход постоянен, то дивиденд на акцию также растет с темпом g: d a1 = d a0 (1 + g ) . Предполагается, что требуемая доходность владельцев капитала k S превышает темп роста g (это естественное предположение, так как компании не могут на бесконечном временном промежутке наращивать прибыль и дивиденды высоким темпом). Переписав выражение цены акции в модели Гордона, получаем выражение для требуемой доходности Требуемая доходность по акционерному капиталу состоит из двух элементов: прогнозируемой дивидендной доходности и ожидаемого темпа роста прибыли и дивидендов в результате реализации инвестиционного решения. Важно отметить, что это выражение для k S основывается на текущей рыночной оценке акции и не включает специфические ожидания относительно роста. Рост определяется дивидендным выходом и ожидаемой доходностью R. Если ψ и R постоянны, то и темп ростам также не меняется. Очевидно, что это очень сильное ограничение модели. В зависимости от того, насколько темп роста, обеспечиваемый инвестиционным решением, будет близок к ныне наблюдаемому темпу роста, можно говорить о корректной оценке требуемой доходности. Например, если предположить, что акция корпорации XY верно оценена рынком в 3 долл. и дивиденд на акцию составил в текущем году 0,2 долл. на акцию, то при темпе роста g = 12%, проецируя прошлый рост на будущее, можно рассчитать требуемую доходность по акционерному капиталу: ks - 0,2 х 1,12 /3 + 0,12 = 0,195 (19,5%). Существенные ограничения модели Гордона являются не единственными недостатками рассмотренного подхода к оценке стоимости акционерного (собственного) капитала. При его использовании необходимо учитывать следующее. 1. Рассчитанное значение ks зависит от выбранного временного промежутка. Темп роста g рассчитывается по прошлым годам и поэтому в значи295 Глава 6. Оценка стоимости капитала для инвестиционных решений тельной степени зависит от временного отрезка расчета. Например, пусть по корпорации ZXC за период 1986—1996 гг. дивиденд на акцию и курс акции на конец года имели значения, приведенные в табл. 6.2. Таблица 6.2. Результаты деятельности компании ZXC Год Дивиденд на акцию 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 0,53 0,65 0,85 1,21 1,83 2,77 3,79 4,55 5,23 6,35 7,38 Цена акции 18 54 101 105,5 100,5 103,5 115 148 228,5 212 254 Находим среднегодовой темп роста дивиденда g. в 1986 г. дивиденд составил 0,53 долл. на акцию, а в 1996 — 7,38 долл., из уравнения 0,53 (1 + + g)10 = 7,38 g = 30%. Для предположений о стабильном развитии для модели Гордона такая оценка (30% годовых) является явно завышенной и не может рассматриваться как стоимость акционерного капитала. Если рассматривать данные за меньший отрезок времени, например за период 1992—1996 гг., то темп роста составит 18%, что приведет к иному значению требуемой доходности. Более правильно использовать данные на большом временном промежутке, хотя общий недостаток модели сохраняется прошлый рост не является абсолютно верным индикатором будущего роста Как вариант преодоления этого недостатка в ряде случаев используются прогнозируемые оценки g, однако общерыночные изменения могут исказить полученный результат. 2. Рассчитанное значение k S зависит от выбора даты оценки текущей цены PQ. Обычно в расчетах используется значение Ро на конец финансового года. Публикуемые данные по курсам акций часто не фиксируют дату выплаты дивиденда, и ошибкой будет использовать данные по цене после эксдивидендной даты. Сложность заключается в том, что ряд компаний выплачивают 296 6.2. Требуемая доходность по решениям без использования финансового рычага дивиденды несколько раз в году. В этом случае расчет требует корректировки имеющихся данных. Например, если в ближайшие два месяца ожидаются дивиденды в размере 0,05 долл. на акцию, то можно предположить падение цены после экс-дивидендной даты на 0,05 долл. 3. Результаты расчетов зависят от краткосрочных изменений цены. 4. Налоговые выплаты обязательно должны учитываться при принятии инвестиционных решений. Налоговые платежи учитываются при оценке денежных потоков, генерируемых долгосрочными активами, в которые инвестируются денежные средства. Очевидна необходимость дисконтирования посленалоговых денежных потоков на скорректированную на налоговые платежи стоимость капитала. Чистый денежный доход по проекту (NPV) может быть рассчитан двумя способами: без учета налоговых платежей и с учетом налогов, т.е. по посленалоговым денежным потокам. Следует учесть, что если используется первый способ, то и ставка дисконтирования также должна строиться на безналоговой базе. Теоретически расчет по безналоговой и по посленалоговой базам должен приводить к одному значению NPV. Но это положение выполняется при аккуратной корректировке ставки дисконтирования. Наиболее часто для расчета NPV используется посленалоговая база. Здесь проблема возникает с подоходным налогообложением денежных потоков. Теоретически, если используется посленалоговая база, то должны быть учтены и налоги на прибыль с корпорации, и подоходные налоги с владельцев капитала. Однако практически сделать это невозможно из-за прогрессивной шкалы налогообложения в зависимости от ежегодного дохода владельцев капитала. Приходится в качестве посленалоговой базы рассматривать чистую прибыль и ее распределение. Подоходное налогообложение владельцев капитала игнорируется. Такое игнорирование оправданно только при предположении, что акционеры уже учли налоговые выплаты и выбрали корпорацию, которая в наибольшей степени удовлетворяет их своей дивидендной политикой (минимизирует их подоходные налоги). САРМ в оценке требуемой доходности корпорации с нулевым финансовым рычагом В гл. 3 рассматривалась зависимость между систематическим риском данной ценной бумаги и требуемой доходностью по ней. На эффективных рынках капитала эту зависимость отражает прямая SML: kj = kf + /3j (кт - kf), где kj — требуемая доходность по акции и, следовательно, искомое значение ks — стоимости акционерного капитала или стоимости всего капитала при нулевом финансовом рычаге; kf— безрисковая доходность; kт — ожидаемая доходность 297 Глава 6. Оценка стоимости капитала для инвестиционных решений рыночного портфеля (портфеля из всех рисковых активов рынка). При использовании САРМ для расчета требуемой доходности необходимо либо оценить, либо сделать определенные предположения относительно значений kf и kт. Однако, несмотря на сложности оценки параметров САРМ, этот метод имеет явное преимущество перед моделью Гордона. Использование модели Гордона обычно подразумевает экстраполяцию прошлого темпа роста и допущение верной рыночной оценки акции (и акционерного капитала) Е любой момент времени. Если есть сомнения в сохранении прежнего темпа роста и (или) рыночная оценка является завышенной (заниженной), то применение модели Гордона недопустимо. САРМ не требует ни оценок перспектив роста конкретной компании, ни абсолютной эффективности рынка. Так бетакоэффициент определяется из регрессионной модели, связывающей доходность ценной бумаги j с рыночной доходностью (по фондовому индексу) на определенном отрезке времени (например, ежемесячные наблюдения в течение 3—5 лет). Такой подход к оценке бета-коэффициента (по прошлым данным) предполагает сохранение в инвестиционных решениях того же уровня систематического риска. Часто и другие параметры модели строятся по средним значениям прошлых лет, что вызывает справедливую критику: принятие решений должно строиться на прогнозе будущего развития. Тем не менее на практике используются два принципиальных подхода к обоснованию параметров САРМ: • на основе статистических данных; • на основе прогнозируемых оценок (как правило, экспертных). Обоснование бета-коэффициента. Так как в большинстве случаев бета оценивается на основе регрессионной модели, получаемое значение зависит от выбираемых данных, и в первую очередь от количества наблюдений. Увеличение количества наблюдений за счет расширения временного интервала может значительно уменьшить разброс в оценке бетакоэффициента, но зато увеличить риск ошибки из-за сглаживания изменений, связанных с компанией (изменение финансового рычага, появление на рынке конкурента и т.п.). Для оценки бета-коэффициента следует обосновать выбор по следующим моментам 1) временной интервал построения регрессионной модели; 2) частота наблюдений доходности (ежедневная, 15-дневная, месячная) 3) индекс, выступающий в качестве рыночного портфеля (индекс акций или индекс с учетом облигаций и вложений в валюту); 4) оценка доходности с учетом дивидендов или игнорирование их (для коротких временных интервалов это не существенный вопрос, и дивиденды игнорируются); 5) методика расчета доходности при отсутствии котировок по выбран ному активу на конкретную дату. 298 6.2. Требуемая доходность по решениям без использования финансового рычага Обоснование выбора временного отрезка для оценки параметров модели (kf или премии за рыночный риск km- kf ). kf— прогнозируемая ставка процента по безрисковым вложениям, оцениваемая на основе государственных ценных бумаг. Так как на фондовом рынке обращаются обычно кратко-, средне- и долгосрочные государственные ценные бумаги, конкретные значения к в расчетах могут отличаться. Для экономически развитых стран характерна нормальная форма кривых доходности, отражающая больший риск, связанный с большим сроком обращения и выражающийся в увеличении доходности. Соответственно при выборе ценных бумаг с большим сроком обращения значения Доказываются выше. В аналитических расчетах нашли применение три подхода: 1) использование краткосрочных ценных бумаг для оценки kf. Например, в США используются значения доходности по 3-месячным казначейским векселям. Этот подход аргументируется наименьшим риском по краткосрочным ценным бумагам и необходимостью получения оценок параметров модели на конкретный момент. Требуемая доходность на рынке постоянно меняется с изменением общеэкономической и политической ситуации, и САРМ отражает доходность на конкретный момент. Все параметры модели должны учитывать оценку риска на конкретный момент; 2) среднесрочные оценки для параметров модели. В США используются оценки по казначейским облигациями со сроком обращения 1—2 года1; 3) долгосрочные оценки, соответствующие временному отрезку по инвестиционному решению. Наибольшее распространение нашли оценки kf по 30летним государственным облигациям США или средние оценки по долгосрочным ценным бумагам на значительном временном промежутке (порядка 70 лет). Если параметры САРМ оцениваются по прошлым значениям безрисковой доходности и доходности рынка, то возникает вопрос о методе расчета средних значений: использовать средние геометрические или арифметические. Сторонники арифметической средней доказывают, что их подход более соотносится с логикой построения САРМ, как модели текущей оценки доходности, и наилучшим образом предсказывает премию за рыночный риск следующего временного периода. Геометрическая средняя дает лучшую оценку для длительного временного промежутка. Различия между получаемыми оценками премии за риск существенны. Например, по статистическим данным США получены оценки, приведенные в табл. 6.3. 1 Хорн Дж. К. ван. Основы управления финансами. С. 421. 299 Глава 6. Оценка стоимости капитала для инвестиционных решений Таблица 6.3. Выбор средних оценок Временной промежуток Премия за рыночный риск: kт — kf (где kт — доходность рынка акций США на рассматриваемом промежутке), % kf— краткосрочные ценные бумаги (казначейские векселя США) арифметигеометрическая ческая средняя средняя 1926-1990 1962-1990 1981-1990 8,41 4,1 6,05 6,41 2,95 5,38 kf — долгосрочные ценные бумаги (30—летние облигации) арифметигеометрическая ческая средняя средняя 7,24 3,92 0,13 5,5 3,25 0,19 Источник: Damodaran A. Damodaran on Valuation: Security Analysis for Investment and Corporate Finance. P. 22. Расчет по средней геометрической дает более низкие оценки премии за риск. Ряд исследований рынка и инвестиционных оценок базируется именно на геометрической средней на длительном временном промежутке (например, Дамодаран в расчетах использует значение премии за риск 5,5%, что соответствует средней геометрической, рассчитанной на 65-летнем временном промежутке). У европейских стран в ряде случаев отсутствует статистическая база для расчетов на длительном временнбм промежутке. Как правило, временной промежуток не превышает 25 лет. Премии за риск (как среднегеометрические значения) по странам, рассчитанные по данным за 1970-1990 гг., приведены в табл. 6.4. Различия премии за рыночный риск по странам объясняются тремя основным* факторами: • стабильностью экономического роста — чем выше экономический рост страны, тем выше значение премии за риск; • политической стабильностью — так политическая нестабильность (политический риск) приводит к более высоким значениям премии за риск; • характеристиками компаний, включаемых в рыночный портфель, по котором; оценивается значение кя для страны (фактически оценка проводится по фондовом индексу биржи и рыночный портфель зависит от требований листинга). Чем жестчe 300 6.2. Требуемая доходность по решениям без использования финансового рычага Таблица 6.4. Оценка премии за риск по странам (1970—1990 гг.) Страна Средняя доходность, % рынка Австралия Канада Франция Германия Италия Япония Нидерланды Швейцария Великобритани я США 9,6 10,5 11,9 7,4 9,4 13,7 11,2 5,3 14,7 10,0 долгосрочных государственных ценных бумаг 7,35 7,41 7,68 6,81 9,06 6,96 6,87 4,10 8,4-5 6,18 Премия за риск, % 2,25 3,09 4,22 0,59 0,34 6,74 4,33 1,20 6,25 3,82 Источник: Damodaran A. Damodaran on Valuation: Security Analysis for Investment and Corporate Finance. P. 22. требования к котируемым корпорациям при листинге, тем меньше премия за страновой рыночный риск. Ряд аналитиков для оценки требуемой доходности конкретной страны исходят из параметров, оцененных для рынка США, с поправками на особенности других стран. Используя, например, премию за рыночный риск 5,5% (геометрическая средняя с к, по долгосрочным государственным облигациям) как базовую, делают поправки в сторону увеличения для рынков с большим риском. Для оценки корпорации страны А: 1) оцениваются характеристики рынка, котирующего акции А; 2) корректируется премия за рыночный риск; 3) используется САРМ. Например, может использоваться схема поправок для различных рынков, приведенная в табл. 6.5. Если ожидаемая инфляция высока и ставка процента по государственным облигациям превышает 15%, то обычно все расчеты осуществляются в долларах США, ставка процента по казначейским облигациям США рассматривается как безрисковая доходность. Если используется внутренняя валюта, то премия за рыночный риск должна быть скорректирована на ожидаемую инфляцию. Таким образом, относительно введения параметров в САРМ принципиально различаются три варианта. Вариант 1. (kт - kf) — среднегеометрическое значение премии на временном промежутке 3-5 лет, где kт — доходность фондового индекса; kf 301 Глава 6. Оценка стоимости капитала для инвестиционных решений Таблица 6.5. Зависимость премия за рыночный риск от характеристики рынка Характеристики фондового рынка Развивающиеся рынки с политическим риском (Южная Америка, Восточная Европа, Россия) Развивающиеся рынки (Мексика, Азиатские рынки, кроме Японии) Развитые рынки со слабыми требованиями листинга (Япония, Великобритания) Развитые рынки с жесткими требованиями листинга (США и Западная Европа, кроме Германии и Швейцарии) Развитые рынки со слабыми требованиями листинга и стабильной экономикой (Германия и Швейцария) Премия за рыночный риск, % 8,5 сверх доходности по государственным облигациям 7,5 5,5 4,5-5,5 3,5-4,0 соответствующая доходность на рассматриваемые даты краткосрочных государственных ценных бумаг. Так как длительная история фондового рынка в России отсутствует, этот вариант оценки параметров в наибольшей степени приемлем для российских компаний. Вариант 2. Оценка стоимости капитала для каждого года по инвестиционному решению. Для первого года ks1 = kf1 + p (kf – km)1, где kf1 — текущая ставка процента по краткосрочным государственным ценным бумагам; (kf km)1 - статистически оцененная средняя. kf2 , kf3 и т.д. строятся по гипотезе временной структуры процентной ставки. Значения рыночной премии за риск снижаются по годам. Вариант 3. kf — текущее значение ставки процента по долгосрочным государственным ценным бумагам, (kт - kf) — статистически оцененная средняя по ежегодным (или ежемесячным) отклонениям доходности по фондовому индексу от доходности по долгосрочным ценным бумагам государства. Перечисленные варианты могут быть продемонстрированы на примере расчета стоимости акционерного капитала корпорации "Пепси-Кола" (PepsiCo). На декабрь 1995 г. корпорация имела значение бета-коэффициента 1,07 (расчет 302 6.2. Требуемая доходность по решениям без использования финансового рычага по 5-летней регрессионной модели с ежемесячными отклонениями доходности акций PepsiCo от индекса NYSE Composite — см. гл. 2). Доходность казначейских векселей США на тот момент составляла 3,35%. Вариант 1: kf = 3,35%, (km - kf) = 6,47% (среднегеометрическое значение отклонения доходности индекса NYSE от доходности казначейских векселей). ks = 3,35% + 1,07 х 6,47% = 10,27%. Стоимость капитала предполагается неизменной по годам инвестиционного проекта. Вариант 2: временная структура процентной ставки предполагается как kf1 =3,35%; kf2 = 4%; kf3 = 4,4%; kf4 = 4,7%; kf5 = 5%. (kf – km)1 = 6,47%; (kf – km)2 = 6,2%. Стоимость капитала различна по годам инвестиционного проекта: ks1 = 3,35% + 1,07 х 6,47% = 10,27%; ks2 = 4% + 1,07 х 6,2% = 10,63%; ks3 = 4,4% + 1,07 х 5,9% = 10,71%; ks4 = 4,7% + 1,07 x 5,8% = 10,9%; ks5 = 5% + 1,07 x 5,7% = 11,1%. Вариант 3: 30-летние государственные облигации США на декабрь 1995 г. имели доходность 7,3%. Премия за рыночный риск была взята из табл. 6.3 — km - kf = 5,5%. ks = 7,3% + 1,07 х 5,5% = 13,19%. Модель оценки долгосрочных активов САРМ при принятии инвестиционных решений Для корпорации с нулевым финансовым рычагом САРМ может применяться как инструмент оценки инвестиционных проектов. Классическая модель строится на линейной зависимости требуемой доходности по акции от систематического риска данной акции. Мерой систематического риска выступает бета-коэффициент, рассчитываемый по близости поведения доходности акции и рыночного портфеля. Таким образом, требуемая доходность определяется по тесноте связи между изменением доходности акции и доходности рыночного портфеля. При принятии инвестиционных решений требуемая доходность будет определяться по соотношению доходности, получаемой по инвестиционному проекту, и доходности рыночного портфеля: k проекта = k f + β проекта (k m − k f ) , где β проекта — наклон прямой, отражающей зависимость доходности по проекту от доходности рыночного портфеля. 303 Глава 6. Оценка стоимости капитала для инвестиционных решений Проект будет принят, если ожидаемая доходность от него превысит требуемую доходность проекта к. Графически область принимаемых проектов показана звездочками на рис. 6.1 . При увеличении риска требуемая доходность растет и принимаемые проекты должны генерировать более высокую доходность, чем проекты с меньшим риском. Проекты с нулевым риском допускают получение доходности в размере не ниже безрисковой процентной ставки kf . Проекты, показанные на рис. 6.1 ниже прямой SML (обозначены кружками), должны быть отклонены. При принятии инвестиционных решений задачей финансового менеджера является нахождение проектов с доходностью выше ks. 304