Домашнее задание 3. Краткосрочные долговые обязательства

advertisement

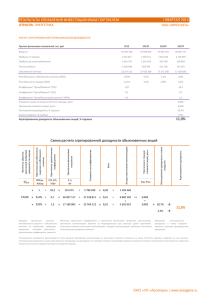

Домашнее задание 3 (Краткосрочные долговые обязательства) 2.15. Должник берет 25.12.03 г. в долг 700 руб. и выписывает кредитору вексель с датой погашения 26.12.04 г. на сумму 800 руб. Вексель 10.05.04 г. учитывается в банке по учетной ставке 10% годовых. Найти а) срок обращения, срок до погашения и срок владения кредитора векселем; б) начальную рыночную ставку и учетную цену векселя; в) доход, доходность за период, годовую простую и эффективную доходность банка; г) доход, доходность за период, годовую простую и эффективную доходность векселедержателя. Правило АСТ/360. 2.17. Должник берет 10.02.04 г. в долг деньги и выписывает кредитору вексель с датой погашения 25.12.05 г. на сумму 1000 руб. В день эмиссии начальная рыночная ставка равна 15,01%. Кредитор 01.02.05 г. продает вексель при текущей рыночной ставке 14,02% годовых. Найти а) срок обращения, срок до погашения и срок владения кредитора векселем; б) начальную цену векселя; в) текущую годовую учетную ставку; г) текущую цену векселя; д) доход, доходность за период, годовую простую и эффективную доходность продавца; е) доход, доходность за период, годовую простую и эффективную доходность покупателя. Правило АСТ/365 2.19. Должник берет в долг 1500 руб. и выписывает кредитору вексель с датой погашения 26.12.04 г. на сумму 1800 руб. Известно, что начальная рыночная ставка равна 15%. Вексель 10.05.04 г. был учтен в банке по цене 1400 руб. Найти а) срок обращения, срок до погашения и срок владения кредитора векселем; б) дату эмиссии векселя; в) годовую учетную ставку банка; г) доход, доходность за период, годовую простую и эффективную доходность банка; д) доход, доходность за период, годовую простую и эффективную доходность векселедержателя. Правило АСТ/360. 2.20. Инвестор приобрел 25.12.03 г. депозитный сертификат с датой погашения 26.12.04 г, номиналом 800 руб. и купонной ставкой 7% годовых. Инвестор 10.05.04 г. продает сертификат при текущей рыночной ставке 10% годовых. Найти а) сумму погашения и рыночную цену сертификата; б) годовую простую и эффективную доходность продавца; в) годовую простую и эффективную доходность покупателя. Правило АСТ/360. 2.22. Инвестор приобрел 10.02.04 г. депозитный сертификат с датой погашения 25.12.05 г., номиналом 1000 руб. и купонной ставкой 15,01% годовых. Сертификат 01.02.05 г. учитывается в банке по учетной ставке 14,02% годовых. Найти а) сумму погашения; б) цену учета сертификата; в) доходность к погашению; г) доход, доходность за период, годовую простую и эффективную доходность владельца; д) доход, доходность за период, годовую простую и эффективную доходность банка. Правило АСТ/365. 2.23. Инвестор приобрел депозитный сертификат с девятимесячным сроком погашения, номиналом 1000 руб. и купонной ставкой 15,01% годовых. Спустя 3 месяца сертификат был учтен в банке по учетной ставке 14,02% годовых. Найти а) сумму погашения; б) цену учета сертификата; в) доходность к погашению; г) доход, доходность за период, годовую простую и эффективную доходность владельца; д) доход, доходность за период, годовую простую и эффективную доходность банка. Шкала – годовая. 2.25. Сертификат с шестимесячным сроком погашения, номиналом 1000 руб. и купонной ставкой 15% годовых, спустя два месяца после эмиссии был куплен инвестором по цене 1020 руб. За месяц до погашения сертификата, инвестор продает его при текущей рыночной ставке 20% годовых. Найти а) сумму погашения; б) рыночную цену сертификата при продаже; в) рыночную ставку при покупке; г) эффективную доходность каждого владельца. Шкала – годовая. Ответы 2.15. а) бр = 1,0194 года; пог = 0,6389 года; вл = 0,3806 года; б) 14,01% – начальная рыночная ставка; 748,89 – цена учета; в) = 51,11; = 6,82%; пр = 10,68%; эф = 10,89%; г) = 48,89; = 6,98%; пр = 18,35%; эф = 19,41%. 2.17. а) бр = 1,874 года; пог = 0,8959 года; вл = 0,9781 года; б) 780,47 – цена эмиссии; в) 12,46% – текущая учетная ставка; г) 888,41 – текущая цена векселя; д) = 107,94; = 13,83%; пр = 14,14%; эф = 14,16%; e) = 111,59; = 12,56%; пр = 14,02%; эф = 14,12%. 2.19. а) = 03.09.2003; б) бр = 1,3333 года; пог = 0,6389 года; вл = 0,6944 года; в) = 34,78% ; г) = 400; = 28,57%; пр = 44,72%; эф 48,2%; д) = −100; = −6,67%; пр = −9,6%; эф = −9,46%. 2.20. а) 857,09 – сумма погашения; 805,62 – рыночная цена; б) упр=1,84%; уэф=1,85%; в) упр=10%; упр=10,18%. 2.22. а) 1281,28 – сумма погашения; б) 1120,35 – цена учета; в) = 16,03%; г) = 120,35; = 12,03%; пр = 12,30%; эф = 12,32%; д) = 160,93; = 14,36%; пр = 16,03%; эф = 16,16%. 2.23. а) 1112,58 – сумма погашения; б) 1034,58 – цена учета; в) = 15,08%; г) = 34,58; = 3,46%; пр = 13,83%; эф = 14,57%; д) = 77,99; = 7,54%; пр = 15,08%; эф = 15,65%. 2.25. а) = 1075; б) пр = 1057,38; в) пок = 16,18%; г) эф = 15,488% для первого владельца; эф = 21,94% для второго владельца.