экономический анализ как инструмент внутреннего контроля

реклама

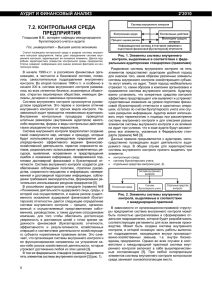

Бабошина Э.С. экономика ЭКОНОМИЧЕСКИЙ АНАЛИЗ КАК ИНСТРУМЕНТ ... УДК 657.6:378.1 ЭКОНОМИЧЕСКИЙ АНАЛИЗ КАК ИНСТРУМЕНТ ВНУТРЕННЕГО КОНТРОЛЯ © 2010 Э.С. Бабошина, начальник отдела лицензирования, аттестации и аккредитации Тольяттинский государственный университет, Тольятти (Россия) _______________________________________________________________________________________ Ключевые слова: внутренний контроль; экономический анализ; управленский учет; система внутреннего контроля. Аннотация: изучены сущность и принципы организации системы внутреннего контроля организации, рассмотрен экономический анализ как один из основных инструментов внутреннего контроля, выделена классификация методов и приемов, используемых в анализе финансово-хозяйственной деятельности организации. Переход России к построению принципиально новых экономических отношений, её интеграция в мировое сообщество, доминирование самостоятельности в реализации финансовой политики организациями привело к необходимости пересмотра существующих и разработки новых форм и методов управления и контроля. Устойчивость, стабильность и конкурентоспособность субъектов хозяйствования преимущественно зависит от своевременного, достоверного и актуального представления информации, на основе которой строится экономический анализ, принимаются управленческие решения. Среди основных подсистем учетно-аналитической системы можно выделить учетную, аналитическую и контрольную, каждая из которых характеризуется финансовой и управленческой составляющей. Построение учетноаналитической системы позволит обеспечить постоянный действенный контроль функционирования всего хозяйствующего субъекта. Одновременно с этим можно отметить, что учетно-аналитическая система, по сути, является и информационной системой. Система внутреннего контроля всецело зависит от поставленных задач топ-менеджментом организации. Он может использоваться для выявления проблем, устранения ошибок или предотвращения их, предупреждения нецелевого использования средств организации, предотвращения искажения информации, выявления причин отклонения от планов, норм. Внутренний контроль – комплексное понятие, обладающее внешними формами проявления, которое формируется в процессе всей финансово-хозяйственной деятельности и находится под влиянием внешних и внутренних факторов. В теории и практике внутреннего контроля одним из важнейших критериев оценки состояния организации является контроль полученных результатов. По мнению Садыковой Т.М., и мы полностью разделяем ее мнение, система внутреннего контроля включает комплекс разнообразных взаимосвязанных методик и процедур, которые разрабатывает и использует администрация, чтобы обеспечить снижение нежелательного риска в деловой и финансовой деятельности, а также в учете и отчетности. Одновременно с этим, «нельзя забывать, что контроль необходим для получения информации о ходе и качестве выполнения принятого решения, подготовки предложений об осуществлении своевременного управляющего воздействия» [3]. Система внутреннего контроля может быть признана эффективной, только когда [4]: - утверждены и периодически пересматривается владельцами документы, устанавливающие стратегию и политику организации в области внутреннего контроля: • установлены основные виды деятельности организации; 138 • идентифицированы основные неотъемлемые риски, связанные с основными видами деятельности; • установлены приемлемые уровни риска, который может принимать на себя организация и его подразделения для достижения поставленных целей; • определены основные методы контроля и структура контроля, не позволяющие превысить установленные уровни риска; - утвержденная стратегия и политика внедряется менеджментом в практику на базе оценки рисков: • проводится идентификация, оценка и контроль внутренних и внешних факторов, которые могут неблагоприятно повлиять на достижение организацией поставленных целей (идентификация, мониторинг и контроль за рисками); • утверждена организационная структура и распределение полномочий; • разрабатываются необходимые процедуры и процессы, направленные на выявление, отслеживание изменений и контроль за рисками; • планируется и контролируется деятельность по мониторингу эффективности системы внутреннего контроля; • в организации создана контрольная среда, которая выражает и демонстрирует персоналу всех уровней важность внутреннего контроля и соблюдения этических норм; - создана необходимая инфраструктура, позволяющая обеспечить эффективность контроля: • процедуры контроля реализуются на всех уровнях управления; • обеспечивается встроенность мероприятий контроля в ежедневные операции; • обеспечено разделение обязанностей и отсутствие конфликтов интересов при выполнении персоналом своих обязанностей; • обеспечена адекватность, полнота и достоверность финансовой и управленческой отчетности; - созданы эффективные и безопасные каналы доведения информации: • весь персонал предупрежден о существующих политиках и процедурах, касающихся их обязанностей и ответственности; • обеспечена адресация и быстрота доведения необходимой информацией до соответствующего персонала; • обеспечено соответствие уровня информационных систем и всех видов деятельности организации; • обеспечена безопасность информационных систем, осуществляется их периодическая проверка; - проводится независимый мониторинг эффективности системы внутреннего контроля: Вектор науки ТГУ. № 3(13), 2010 экономика Бабошина Э.С. ЭКОНОМИЧЕСКИЙ АНАЛИЗ КАК ИНСТРУМЕНТ ... Рис. 1. Классификация методов и приемов, используемых в анализе финансово-хозяйственной деятельности организации • проводится оценка влияния на операции организации каждого вида риска по отдельности и всеобъемлющая оценка риска с учетом существующих методов и мер контроля • обеспечено своевременное доведение информации о недостатках внутреннего контроля до управляющих соответствующего уровня и ее правильная адресация. Проблеме организации системы внутреннего контроля в теории и практике экономической деятельности уделяется большое внимание, однако, создание действенной системы контроля «невозможно без его методологического обеспечения, важнейшей составляющей которого являются методы экономического анализа, позволяющие выявить причины отклонений контролируемых показателей расходов от предусмотренных рекламациями, бюджетами и сметами» [5]. Суть внутреннего контроля заключается в том, что он дает возможность доступа к документам, на основании которых подготовлены отчеты, содержащие достоверные или искаженные данные. Сбор информации должен быть построен с учетом того, что каждое подразделение собирает информацию не только в своих интересах, но и в интересах топменеджмента организации и потребителей информации из других подразделений. Информация должна быть представлена в удобном для потребителя виде. Отчетная документация, полученная в ходе планомерной деятельности системы внутреннего контроля, используется в качестве основы для проведения внешних аудиторских проверок, осуществляемых вышестоящими государственными финансовыми и контролирующими органами. На практике существуют различные классификации методов и приемов анализа финансово-хозяйственной деятельности организации. Одним из наиболее информативных признаков деления представляется деление приемов и методов по степени их формализуемости, т.е. по тому, возможно ли и в какой степени описать данный метод с помощью неких формализованных (в первую очередь математических) проВектор науки ТГУ. № 3(13), 2010 цедур. Следуя этой логике, все аналитические методы могут быть подразделены на неформальные и формализованные. Классификация методов и приемов анализа приведена на рис. 1 [6]. Неформальные методы основаны на описании процедур на логическом уровне при помощи строгих аналитических зависимостей. Большую роль в применении этих методов играют опыт и интуиция аналитика. Формализованные методы (иногда их еще называют математическими) опираются на предварительно заданные строгие зависимости и правила. В большинстве случаев при анализе (в том числе экспрессанализе финансово-хозяйственной деятельности предприятия) применяют в первую очередь неформальные методы, а также классические методы экономического анализа и статистики. Управленческая отчетность является основным атрибутом успешного функционирования организации в конкурентной среде. Смысл отчетности заключается в том, что она позволяет топ-менеджерам на основе учетно-аналитических данных принимать управленческие решения. Принятие данных решений позволит сократить затраты и повысить эффективность деятельности организации. Верно структурированная отчетность должна отвечать следующим принципам: • понятность – данные, содержащиеся в отчетности, должны быть легко интерпретируемыми; • сопоставимость – данные о деятельности предприятий должны быть сопоставимы с аналогичной информацией предшествующих периодов и с данными о деятельности других предприятий; • возможности проверки – данные об операциях или событиях, содержащиеся в публичной отчетности, могут быть проверены независимыми аудиторами; • своевременность – доступ к информации при возникновении потребности у пользователя; • прогнозной ценности заключается в изучении финансо- 139 Бабошина Э.С. экономика ЭКОНОМИЧЕСКИЙ АНАЛИЗ КАК ИНСТРУМЕНТ ... вых показателей хозяйственной деятельности организации для определения их возможных значений в будущем [7]. Форма представления информации также является одним из важнейших аспектов управленческой отчетности. Наглядность и простота понимания информации не столько позволяют снизить время, необходимое для работы с информацией и принятия на ее основе решений, но позволяют добиться более адекватного понимания потребителем информации, ее смысла. Наиболее типичными формами представления информации являются текстовая, табличная и графическая [8]. Чтобы облегчить понимание больших объемов информации, содержащей много параметров с различными характеристиками, параметры группируются по определенным признакам и представляются в отдельных таблицах или на отдельных графиках. Четко структурированная отчетность является основным атрибутом принятия качественных управленческих решений. Структурированная информация обладает внутренней логикой: она имеет иерархию по степени важности, показывает градации и взаимосвязь различных параметров и выстроена таким образом, чтобы дать ее потребителю максимально полное представление о том предмете, который эта информация описывает. Уровень детализации информации зависит от потребностей управленца, который будет с этой информацией работать. Таким образом, сопровождение внутреннего контроля экономическим анализом и управленческим учетом способствует оперативному выявлению рисков и форс-мажорных обстоятельств, нахождению резервов повышения результативности функционирования организации. Внутренний контроль и экономический анализ обеспечивают заинтересованных руководителей необходимой информацией в тот период времени, в течение которого принятое менеджерами решение способствует устранению факторов, вызывающих отклонения от запланированных показателей. СПИСОК ЛИТЕРАТУРЫ: 1. Садыкова Т.М. Методология внутреннего контроля и его организация в системе управленческого учета. Диссертация на соискание ученой степени доктора экономических наук. – Саратов, 2005. – 378 с. 2. Садыкова Т.М. Методология внутреннего контроля и его организация в системе управленческого учета / Т.М. Садыкова. - Саратов, 2004. - 247 с. 3. Апексимова О.В. Формирование учетно-аналитической информации о затратах для целей управления в животноводстве / Диссертация на соискание ученой степени кандидата экономических наук – Самара, 2008. - 225 с. 4. Интернет-ресурс http://www.iia-ru.ru/inner_auditor/publication/ member_articles/tihomirov/. 5. Друри К. Управленческий и производственный учет: пер. с англ. – М.: ЮНИТИ-ДАНА, 2002. – 560 с. 6. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: учеб. – М.: ТК Велби, Изд-во Проспект, 2004. – 424 с. 7. Никифорова Е.В. Публичная отчетность корпоративных структур и ее интерпретационные характеристики. – Тольятти, Изд-во ВУиТ, 2004. – 323 с. 8. Мельник М.В. Ревизия и контроль / М.В. Мельник, А.С. Пантелеев, А.Л. Звездин ; под ред. проф. М.В. Мельник, Фин. акад. при Правительстве РФ. - 2-е изд., стер. - Москва: КНОРУС, 2009. ECONOMIC ANALYSIS AS THE INSTRUMENT OF INTERNAL CONTROL © 2010 E.S. Baboshina, head of licensing, certification and accreditation department Togliatti State University, Togliatti (Russia) _______________________________________________________________________________________ Keywords: internal control; economic analysis; management control; system of internal control. Annotation: the essence and principles of internal control system organization management control were studied; economic analysis as one of the major instruments of internal control, classification of methods applied to analysis of financial and economic activity of and organization was developed. 140 Вектор науки ТГУ. № 3(13), 2010