Внешний долг Республики Беларусь

advertisement

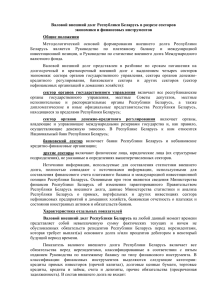

Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà Внешний долг Республики Беларусь: динамика и современное состояние àË̇ Üìä ÑÓÍÚÓ‡ÌÚ Í‡Ù‰˚ ÏËÓ‚ÓÈ ˝ÍÓÌÓÏËÍË ÅÉùì До 2008 г. основными документами, регулирующими сферу внешней задолженности, являлись Закон Республики Беларусь от 22 июня 1998 г. № 170-З “О внешнем государственном долге Республики Беларусь”, Указ Президента Республики Беларусь от 18 апреля 2006 г. № 252 “Об утверждении Положения о внешних государственных займах (кредитах)”. В связи с принятием Бюджетного кодекса Республики Беларусь названные документы были признаны утратившими законодательную силу с 1 января 2009 г. Своей юрисдикцией Бюджетный кодекс охватывает только государственный, внутренний и внешний долг. В соответствии с данным документом Министерство финансов Республики Беларусь регулирует вопросы управления, обслуживания и погашения, от- Как показал анализ , общая Динамика соотношения государственного внутреннего и внешнего долга Республики Беларусь за 2004—2008 гг. 1 100 32 80 35 èÓˆÂÌÚÓ‚ ситуация с внешней задолженностью Республики Беларусь находится в рамках установленных международными организациями критериев. Однако за последние годы произошли кардинальные изменения в объеме и структуре валового внешнего долга (ВВД) страны. Колоссальный его рост (почти в семь раз за последние десять лет), увеличение доли корпоративного долга, краткосрочной составляющей, конвертация внутреннего государственного долга во внешний (рисунок 1)2 обусловливают необходимость более тщательного исследования тенденций и динамики внешнего долга Беларуси. ветственности, учета и контроля обязательств, возникающих в результате привлечения внешних заимствований, только от имени нашей страны Правительством по решению Президента Республики Беларусь, а также резидентами Республики Беларусь под гарантии Правительства. Согласно Бюджетному кодексу внешний государственный долг страны определяется как общая сумма основного долга Республики Беларусь по внешним государственным займам на определенный момент времени (ст. 2, п. 1.17); внешние государственные займы — государственные займы, привлекаемые от нерезидентов Республики Беларусь (ст. 2, п. 1.16) [1, с. 5]. Вопросы, связанные с другими формами внешнего долга, не нашли необходимого отражения в Бюджетном кодексе. Ç̯ÌËÈ ‰Ó΄ 25 44 48 65 60 40 68 65 75 56 20 52 35 ÇÌÛÚÂÌÌËÈ ‰Ó΄ 0 01.01.2005 01.01.2006 01.01.2007 01.01.2008 Примечание. Разработка автора. 01.01.2009 01.10.2009 êËÒÛÌÓÍ 1 См.: Жук, И. Генезис мировой внешней задолженности (Банкаўскi веснiк. 2008. № 34); Компаративный анализ внешнего долга отдельных стран (Банкаўскi веснiк. 2009. № 1). 2 В международной практике подобная структура государственного долга рассматривается как нерациональная, поскольку преобладание в ней долговых обязательств, номинированных в иностранной валюте, является источником возникновения значительных валютных рисков. 1 11 Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà В качестве методологической основы формирования статистики внешнего долга нашей страны выступают Руководство по платежному балансу (пятое издание, 1993 г.) и Руководство по статистике внешнего долга Международного валютного фонда (2003 г.). Эти руководства содержат положения, определяющие совокупный, то есть валовой внешний долг. В соответствии с ними валовой внешний долг республики на любой данный момент времени представляет собой невыплаченную сумму фактических текущих и необусловленных обязательств, которая требует выплаты основного долга и/или процентов дебитором в некоторый будущий период времени и которая представляет собой обязательства резидентов Республики Беларусь перед нерезидентами. Согласно указанным руководствам в состав внешнего долга не включаются: ● акционерный капитал предприятий прямого инвестирования, другие формы участия в капитале, а также реинвестированные доходы, поскольку они не предусматривают выплату основного долга и/или процентов по его обслуживанию (прямые и портфельные инвестиции, обеспечивающие участие в капитале); ● производные финансовые инструменты, такие, как форвардные контракты и опционы; ● выпускаемые резидентами долговые ценные бумаги, используемые в рамках обратных операций с ценными бумагами. Показатель валового внешнего долга Республики Беларусь содержит обязательства перед нерезидентами, классифицированные по институциональным секторам, срокам погашения и по типам долговых инструментов. Валовой внешний долг представляется в разбивке на следующие секторы экономики: органов государственного управления, органов денежно-кредитного регулирования, банки и другие секторы, включающие нефинансовые организации и домашние хозяйства. Разграничение между долгосрочными и краткосрочными обязательствами основано на критерии первоначального срока погашения. Так, долгосрочный внешний долг определяется как долг со сроком погашения свыше одного года или без установленного срока погашения. Краткосрочный долг определяется как долг, выплачиваемый по требованию или с первоначальным сроком погашения не более одного года. В классификации обязательств по финансовым инструментам выделяются такие категории, как долговые ценные бумаги, ссуды, торговые кредиты, другие долговые обязательства. Межфирменные кредиты между единицами, состоящими в отношениях прямого инвестирования, отражаются отдельно. Другие долговые обязательства и межфирменные кредиты подразделяются непосредственно на просроченную задолженность и прочие. Национальный банк Республики Беларусь регулярно составляет и публикует статистику валового внешнего долга, строго придерживаясь норм и правил перечисленных руководств, осуществляя банковский надзор исключительно в банковском секторе. Следовательно, из правительственной сферы ведения внешним долгом “выпадают” корпоративные внешние долги. Между тем в современных условиях все большее воздействие на уровень деловой и инвестиционной активности в стране начинают оказывать экспорт и импорт капитала частного сектора экономики. В отличие от периода начала экономических реформ, когда трансграничное движение капитала составляли преимущественно операции органов государственного управления, в последние годы именно деятельность белорусского частного сектора становится доминирующим фактором развития отношений Республики Беларусь с остальным миром. Тенденции в движении капитала во многом определяют условия формирования потенциала валовых сбережений и накоплений, структуры национальной экономики, ее валютных резервов, бюджетной, кредитно-денежной, курсовой политики. В этой связи представляется более целесообразным руководствоваться методологическими соображениями, определяющими валовой внешний долг, а не только государственный внешний долг. Проанализируем динамику структуры внешнего долга нашей страны в соответствии с перечисленными законодательными и методологическими особенностями и вытекающими отсюда проблемами сопоставления данных, предоставляемых Министерством финансов и Национальным банком Республики Беларусь. За период с 1997 г. по 2008 г. величина валового внешнего долга Беларуси увеличилась в девять раз — с 1 908,4 (в 1997 г.) до 17 624,2 млн. долл. США (в 2009 г.; таблица 1), темпы роста которого, как правило, превышают темпы роста ВВП. Анализируя структуру валового внешнего долга по секторам экономики, можно отметить постоянное преобладание и увеличение объема внешнего долга других секторов, удельный вес которого колебался от 36 до 75,8% в отдельные годы. Наименьшую долю составляет внешний долг органов денежно-кредитного регулирования, причем наблюдается его сокращение с 21,7% (на 01.01.1997) до 2,9% (на 01.01.2009)3. Размер внешнего долга органов государственного управления вначале уменьшался с 33,5% (на 01.01.1997) до 8,2% (на 01.01.2004), затем вновь его удельный вес в общем объеме достиг 25,5%. Доля внешнего долга банков на ранних этапах развития долговой ситуации по сравнению с другими секторами была незначительной — 8,8% (на 01.01.1997), увеличившись до 17,9% (к 01.07.2009; рисунок 2). Динамика объема внешнего государственного долга нашей страны представлена на рисунке 3. За период с 1992 г. по октябрь 2009 г. внешний долг вырос с 431,9 до 6 191,2 млн. долл. США (в четырнадцать раз), что составляет 12,66% ВВП при пороговом уров- В соответствии с методологией платежного баланса кредит Международного валютного фонда (МВФ), полученный Правительством Республики Беларусь в 2009 г. по программе stand-by, включен в сектор органов денежно-кредитного регулирования. В результате их доля в общем объеме валового внешнего долга на 01.07.2009 составила 6,2%. 3 12 Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà 퇷Îˈ‡ 1 Динамика ВВП и валового внешнего долга Республики Беларусь за 1997—2008 гг. (млн. долл. США) ÉÓ‰˚ 01.01.1997 01.01.1998 01.01.1999 01.01.2000 01.01.2001 01.01.2002 01.01.2003 01.01.2004 01.01.2005 01.01.2006 01.01.2007 01.01.2008 01.01.2009 01.07.2009 ÇÇè íÂÏÔ˚ ÓÒÚ‡ ÇÇÑ íÂÏÔ˚ ÓÒÚ‡ ÇÇÑ/ÇÇè, % 14 333,3 13 847,7 15 233,1 11 712,3 13 088,4 12 330,1 14 571,8 17 755,4 23 133,3 30 220,2 36 970,6 45 267,2 60 343,3 55 910,3 — 96,6 110,0 76,9 111,7 94,2 118,2 121,8 130,3 130,6 122,3 122,5 133,3 — 1 908,4 2 146,3 2 369,5 2 224,7 2 091,5 2 978,6 3 894,7 4 174,9 4 935,4 5 128,2 6 844,1 12 496,5 15 154,1 17 624,2 — 112,5 110,4 93,9 94,0 142,4 130,7 107,2 118,2 103,9 133,5 182,5 121,3 116,3 13,3 15,5 15,6 19,0 16,0 24,2 26,7 23,5 21,3 17,0 18,5 27,6 25,1 31,5 Примечание. Расчеты на основе данных Платежного баланса Республики Беларусь за 2008 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 147); Платежного баланса Республики Беларусь за январь — июнь 2009 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 154). не 20%4. Основными держателями белорусского государственного внешнего долга выступают Россия (50,4%), МВФ (24,4%), Китай (12,7%), Венесуэла (8%) и другие кредиторы. Весь долг представлен долгосрочными обязательствами (средний срок кредитов — более одиннадцати лет) Правительства Республики Беларусь (свыше 90%) и обязательствами резидентов Республики Беларусь под гарантии Правительства (соответственно, менее 10%) по кредитам и займам [6]. Преобладающими валютами в государственном внешнедолговом портфеле являются доллары США — около 67%, СДР5 — 24,4%, евро — 6,6% и китайские юани — 2%. Кредиты с плавающей процентной ставкой составляют 78%, кредиты с фиксированной ставкой — 22%. Рассматривая внешний долг как финансовый источник воспроизводства, необходимо обращать особое внимание на такой аспект, как сроки привлечения внешних заемных ресурсов. В периоды экономического спада государство заинтересовано в увеличении срока погашения долговых обязательств, поскольку сокращение объема производства, уменьшение доходов и налоговых поступлений негативно отражаются на состоянии государственного бюджета. В этот период выплаты по государственному долгу затруднительны из-за нехватки финансовых средств и нежелательны с точки зрения проведения стабилизационных мероприятий и поддержки воспроизводственного процесса. В свою очередь, основное преимущество краткосрочного долга — в его низкой стоимости по сравнению с долгосрочным долгом. Достижение цели минимизации издержек согласуется не только с чисто фискальными интересами, но и с потребностями стимулирования инвестиционной ак- тивности и задачей максимизации благосостояния в долгосрочном периоде, что оказывает стимулирующее воздействие на процесс общественного воспроизводства. Однако чем меньше срок, на который привлекаются заемные средства, тем больше вероятность того, что в момент наступления срока погашения государство окажется не в состоянии выполнить свои внешнедолговые обязательства. Отрицательное воздействие краткосрочной задолженности на финансовое положение ссудополучателей состоит в том, что она резко ухудшает их способность своевременно погашать внешние обязательства. Если в нормальных условиях краткосрочная задолженность легко пролонгируется (возобновляется), то в кризисной обстановке, когда ссудодатели теряют доверие к должникам, рефинансирование становится затруднительным или вообще невозможным. Это увеличивает вероятность банкротства страны-должника со всеми вытекающими отсюда последствиями для кредиторов, качество кредитных портфелей которых резко ухудшается. В структуре валового внешнего долга Республики Беларусь доля краткосрочного долга постоянно возрастала, достигнув в 2005 г. максимума — 77,8% (пороговое значение — 50%). Начиная с этого периода происходило его постепенное сокращение — до 50,4% (на 01.07.2009; рисунок 4). Основная масса краткосрочных внешних обязательств приходится на обязательства других секторов — от 69,1 до 87,9% в отдельные годы. Удельный вес органов денежно-кредитного регулирования в общем объеме краткосрочного валового внешнего долга колеблется от 0,3 до 4,5%; органов государственного управления — от 0,1 до 3,5%; банков — от 8,7 до 18,9%. Можно предположить, что для Беларуси, находящейся пока еще в фазе рецессии, долгосрочные долговые инструменты как государственных, так и частных внешних заимствований являются более ра- Пороговые значения показателей экономической безопасности определены Программой социально-экономического развития Республики Беларусь на 2006 — 2010 гг. [5]. 5 Специальные права заимствования (англ. Special Drawing Rights, SDR, SDRs) — международная счетная валютная единица, эмитируемая МВФ. Используется как условный масштаб для соизмерения международных требований и обязательств, установления валютного паритета и курса, в качестве международного платежного и резервного средства. 4 13 Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà Структура внешнего долга Республики Беларусь в разрезе секторов экономики за 1997—2008 гг. 100 80 36,0 44,2 60 8,8 58,4 53,1 74,8 76,2 75,4 75,8 50,5 69,7 69,7 8,8 25,5 16,3 23,7 10,0 11,8 1,6 8,6 4,8 2,8 6,2 01.01.2009 8,2 6,8 18,5 21,7 01.01.2008 6,6 9,3 7,4 12,7 01.01.2007 9,6 01.01.2006 7,1 11,9 01.01.2005 6,7 01.01.2004 01.01.2001 01.01.2000 20,6 5,8 01.01.2003 5,1 16,3 16,9 16,5 21,7 15,2 13,5 10,4 9,2 01.01.1997 0 6,5 01.01.1999 20 17,9 20,3 01.01.2002 40 33,5 31,8 01.01.1998 èÓˆÂÌÚÓ‚ 63,7 67,7 68,4 Органы денежно-кредитного регулирования Банки Органы государственного управления Другие секторы Примечание. Разработка автора. Расчеты на основе данных Платежного баланса Республики Беларусь за 2008 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 146); Платежного баланса Республики Беларусь за январь — июнь 2009 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 153). êËÒÛÌÓÍ 2 Динамика объема внешнего государственного долга Республики Беларусь за 1992—2008 гг. 7000 åÎÌ. ‰ÓÎÎ. ëòÄ 6000 5000 4000 3000 Ç̯ÌËÈ „ÓÒÛ‰‡ÒÚ‚ÂÌÌ˚È ‰Ó΄ 2000 1000 01.01.2009 01.01.2008 01.01.2007 01.01.2006 01.01.2005 01.01.2004 01.01.2003 01.01.2002 01.01.2001 01.01.2000 01.01.1999 01.01.1998 01.01.1997 01.01.1996 01.01.1995 01.01.1994 01.01.1993 0 Примечание. Разработка автора. êËÒÛÌÓÍ 3 циональными, несмотря на их высокую стоимость, поскольку позволяют временно избегать крупных платежей по внешнему долгу и тем самым сохранять больше ресурсов 14 для внутриэкономического развития. Однако проведение в нашей стране внешнедолговой политики в направлении увеличения сроков государственных обязательств должно быть осторожным и ограниченным во времени. В противном случае такая политика будет воздействовать на экономику государства проциклически, создавая в будущем пики долговых выплат, оказывая гнетущее влияние на воспроизводственный процесс. Анализ структуры валового внешнего долга Беларуси в разрезе финансовых инструментов показал следующее (таблица 2). В общей сумме внешнего долга на протяжении рассматриваемого периода бóльшую часть составляли обязательства по привлеченным кредитам и займам из-за рубежа, которые сосредоточены в основной массе у банков и в других секторах. Далее по размерам следует задолженность по коммерческим (торговым) кредитам, сформированная предприятиями по экспортно-импортным операциям с товарами и услугами. Отличительной особенностью таких кредитов является их связанный характер, то есть средства предоставляются для реализации конкретных проектов, касающихся поставок зарубежной продукции. Внешние долги в виде прямых кредитов практически не могут переуступаться или продаваться. Следовательно, на протяжении всего срока кредита в качестве кредитора выступает одно и то же заранее известное лицо или государство. Наличие заранее известного неизменного кредитора имеет свои преимущества и недостатки. Основное преимущество — в относительной безопасности заемщика от концентрации прав требования в руках нежелательных лиц. С другой стороны, явный недостаток заключается в ограничении возможностей и усложнении реструктуризации данной формы задолженности. Прочие долговые обязательства в основном представлены просроченной задолженностью за товары и услуги у предприятий (другие секторы) и занимают от 4,4 до 24,6% валового внешнего долга страны. Незначительный удельный вес в структуре долга занимают обязательства банковского сектора по счетам и депозитам — от 1,6 до 10,3%. Наименьшую долю, генерирующую задолженность Беларуси по отношению к иностранным государствам, составляют непосредственно рыночные инструменты долга — долговые ценные бумаги (на 01.07.2009 менее 0,04%; рисунок 5). Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà Структура валового внешнего долга Республики Беларусь по срокам погашения за 1997—2008 гг. 100 ä‡ÚÍÓÒÓ˜Ì˚È ‚̯ÌËÈ ‰Ó΄ 60 53,2 56,6 58,5 58,6 62,6 63,7 66,2 69,8 62,9 77,8 71,2 54,6 50,4 40 01.07.2009 01.01.2009 01.01.2008 01.01.2007 01.01.2006 01.01.2005 01.01.2004 01.01.2003 01.01.2002 01.01.2001 01.01.2000 49,6 46,8 43,4 41,5 41,4 45,4 37,4 36,3 33,8 30,2 37,1 28,8 22,2 ÑÓ΄ÓÒÓ˜Ì˚È ‚̯ÌËÈ ‰Ó΄ 01.01.1997 0 50,4 01.01.1999 20 01.01.1998 èÓˆÂÌÚÓ‚ 80 49,6 Примечание. Разработка автора. Расчеты на основе данных Платежного баланса Республики Беларусь за 2008 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 146); Платежного баланса Республики Беларусь за январь — июнь 2009 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 153). êËÒÛÌÓÍ 4 Структура внешнего долга Республики Беларусь по финансовым инструментам на 1 июля 2009 г. Другие долговые обязательства 6,5% Счета и депозиты 2,1% Задолженность прямым инвесторам 4,1% Долговые ценные бумаги 0,04% 6,5% 28,2% íÓ„Ó‚˚ Í‰ËÚ˚ 59,1% ä‰ËÚ˚ Ë Á‡ÈÏ˚ Примечание. Разработка автора. Расчеты на основе данных Платежного баланса Республики Беларусь за 2008 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 143—145); Платежного баланса Республики Беларусь за январь — июнь 2009 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 150—152). êËÒÛÌÓÍ 5 Для исследования платежеспособности государства и безопасного уровня внешнего долга целесообразно использовать относительные показатели внешнего долга страны. Их анализ показывает, что отношение валового внешнего долга к ВВП составляет 31,5% (при пороговом значении показателя 50%). Отношение ВВД к экспорту товаров и услуг колеблется от 27 до 45%, достигнув 62,3% к июлю 2009 г. (пороговое значение 100%). Вследствие значительного роста объемов внешнего заимствования, который наблюдается начиная с 2007 г., возрастают расходы на обслуживание внешнего долга. При критическом уровне 20% отношение платежей по обслуживанию внешнего долга к экспорту товаров и услуг на 01.07.2009 составило 26,5%. Ситуация в сфере обслуживания долга осложняется хроническим дефицитом внешнеторгового сальдо6, что продуцирует необходимость сохранения финансирования данного дефицита за счет последующего притока иностранного капитала в долгосрочной перспективе (рисунок 6). Основными источниками дефицита внешней торговли являются экспортно-импортные операции с промежуточными (энергоносители, сырье, материалы, комплектующие) и потребительскими товарами. Результаты внешнеторговой деятельности Беларуси напрямую влияют на состояние международных резервов страны, поскольку валютные поступления от экспорта являются основным источником пополнения резервных запасов. В сложившейся ситуации пополнение валютных резервов обеспечивается не за счет положительного сальдо внешней торговли, а за счет покупки валюты у коммерческих банков, привлекающих краткосрочные иностранные кредиты, что несет в себе значительные риски для банковской системы. За период с 1997 г. по июнь 2009 г. валовые международные резервы увеличились с 469 до 2 649,9 млн. долл. США (в 5,6 раза). В структуре резервов наиболь- 6 В мировой практике приемлемым считается уровень дефицита счета текущих операций 5 — 8% ВВП. За январь — июнь 2009 г. отрицательное сальдо счета текущих операций Платежного баланса Республики Беларусь составило 17,1% ВВП, сальдо внешней торговли товарами и услугами — 14,2% ВВП [3, с. 46]. 15 Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà 퇷Îˈ‡ 2 Динамика валового внешнего долга Республики Беларусь в разрезе финансовых инструментов за 1997—2008 гг. (млн. долл. США, %) ÉÓ‰˚ ÑÓ΄ӂ˚ ˆÂÌÌ˚ ·Ûχ„Ë ä‰ËÚ˚ Ë Á‡ÈÏ˚ íÓ„Ó‚˚ Í‰ËÚ˚ ÑÛ„Ë ‰Ó΄ӂ˚ ӷflÁ‡ÚÂθÒÚ‚‡ ë˜ÂÚ‡ Ë ‰ÂÔÓÁËÚ˚ ᇉÓÎÊÂÌÌÓÒÚ¸ ÔflÏ˚Ï ËÌ‚ÂÒÚÓ‡Ï àÚÓ„Ó 01.01.1997 29,1 1,5 70,9 3,3 54,8 2,3 15,3 0,7 69,8 3,3 24,7 0,8 10,5 0,3 13,2 0,3 70,9 1,4 32,0 0,6 8,6 0,1 6,8 0,1 6,7 0,04 7,8 0,04 1 048,7 55,0 1 103,4 51,4 1 114,8 47,1 1 039,9 46,7 1 020,0 48,8 1 318,4 44,3 1 723,7 44,3 1 815,2 43,4 1 608,4 32,6 1 942,6 37,9 3 278,4 47,9 7 089,2 56,7 9 036,6 59,6 10 409,6 59,1 338,1 17,7 697,1 32,5 510,4 21,5 620,2 27,9 494,6 23,7 980,5 32,9 1 331,3 34,2 1 259,5 30,2 2 161,7 43,8 1 966,2 38,3 2 533,7 37,0 4 031,5 32,3 4 416,1 29,1 4 973,0 28,2 296,6 15,5 160,7 7,5 582,8 24,6 452,2 20,3 456,1 21,8 548,2 18,4 496,2 12,7 578,3 13,9 523,2 10,6 497,9 9,7 513,1 7,5 571,4 4,5 654,1 4,3 1 138,9 6,5 195,9 10,3 114,2 5,3 106,7 4,5 97,1 4,4 51,0 2,4 106,8 3,6 133,5 3,4 215,7 5,2 233,0 4,7 336,2 6,6 110,6 1,6 289,4 2,3 321,4 2,1 379,8 2,1 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 199,5* 5,1 293,0 7,0 338,2 6,9 353,3 6,9 399,7 5,9 508,2 4,1 719,2 4,8 715,1 4,1 1 908,4 100 2 146,3 100 2 369,5 100 2 224,7 100 2 091,5 100 2 978,6 100 3 894,7 100 4 174,9 100 4 935,4 100 5 128,2 100 6 844,1 100 12 496,5 100 15 154,1 100 17 624,2 100 01.01.1998 01.01.1999 01.01.2000 01.01.2001 01.01.2002 01.01.2003 01.01.2004 01.01.2005 01.01.2006 01.01.2007 01.01.2008 01.01.2009 01.07.2009 Информация о долговых финансовых активах и обязательствах между прямым инвестором и предприятием прямого инвестирования представлена с 1 января 2003 г. * Примечание. Разработка автора. Расчеты на основе данных Платежного баланса Республики Беларусь за 2008 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 143—145); Платежного баланса Республики Беларусь за январь — июнь 2009 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 150—152). ший удельный вес занимают активы в иностранной валюте (82,5%) и монетарное золото (17,5%) (на 01.07.2009). Это высоколиквидные активы, которые могут быть использованы для проведения интервенций на валютных рынках, финансирования импорта товаров и услуг Правительством, расчетов по погашению и обслуживанию внешнего долга. Однако объем ре- 16 зервных запасов Республики Беларусь незначителен. При пороговом значении отношения резервных активов к краткосрочному валовому долгу не менее 100% фактическое значение показателя составило 29,8% (на 01.07.2009). В соответствии с мировой практикой объем резервов должен превышать трехмесячный объем импорта. Достигнутый уровень меж- дународных резервных активов на 01.07.2009 сопоставим со стоимостью импорта товаров и услуг за 0,9 месяца. В настоящее время ежемесячный объем импорта составляет примерно 3 млрд. долл. США, а это значит, что у нашей страны золотовалютных резервов должно быть не менее 9 млрд. долл. США. В случае неустойчивого экспорта (белорусский экспорт можно Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà Сальдо внешнеторгового счета и обслуживание валового внешнего долга Республики Беларусь 8000 4000 é·ÒÎÛÊË‚‡ÌË ÇÇÑ 2000 0 -2000 * 2009 г.* 2008 г. 2007 г. 2006 г. 2005 г. 2004 г. 2003 г. 2002 г. 2001 г. 2000 г. 1997 г. 1996 г. 1995 г. -6000 1999 г. Ç̯ÌÂÚÓ„Ó‚Ó ҇θ‰Ó -4000 1998 г. åÎÌ. ‰ÓÎÎ. ëòÄ 6000 Указан период с января по июнь 2009 г. Примечание. Разработка автора. Расчеты на основе данных Платежного баланса Республики Беларусь за 2008 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 137, 147); Платежного баланса Республики Беларусь за январь — июнь 2009 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 38, 154). êËÒÛÌÓÍ 6 отнести к такой категории из-за его слабой диверсифицированности) эксперты предлагают брать за основу полугодовой объем импорта плюс ежегодные выплаты по государственному долгу. В этом случае необходимый для обеспечения финансовой безопасности объем золотовалютных резервов должен приближаться к 18 млрд. долл. США. Исследование динамики объема и структуры валового внешнего долга Республики Беларусь позволило выделить в развитии современной внешнедолговой ситуации следующие негативные тенденции. 1. Резкий рост валового внешнего долга, включая государственный внешний долг. 2. Значительное увеличение объема внешних заимствований негосударственного (корпоративного) сектора. На 01.07.2009 его величина достигла 8 892,9 млн. долл. США (50,5% валового внешнего долга страны по сравнению с 36% в 1997 г.). Основную сумму внешнего долга этого сектора (65,1%) составила краткосрочная задолженность по коммерческим (торговым) кредитам (включая просроченные обязательства). Долг по привлечен- ным иностранным кредитам и займам, в том числе полученным от прямых иностранных инвесторов, составил 34,9%. 3. Преобладание в структуре внешнего долга корпоративного сектора краткосрочных обязательств (82,5%). Следует заметить, что данные обязательства превалируют и в других секторах (за исключением органов государственного управления), а в целом по республике их объем равен 8 883,7 млн. долл. США (15,9% годового ВВП). Их доля в общем объеме валового внешнего долга на 01.07.2009 составила 50,4%. Сохранение существующих темпов роста частной (особенно краткосрочной) внешней задолженности может спровоцировать внешнедолговой кризис, что следует из опыта ряда развивающихся государств в конце прошлого столетия. 4. Ограничение возможности по дальнейшему привлечению кредитов корпоративным сектором усиливается необходимостью финансировать хроническое отрицательное сальдо текущих операций платежного баланса. Накопленное отрицательное сальдо счета по этим операциям за последние пятнадцать лет составило 10 554,8 млн. долл. США. Финансирование указанного дефицита не может быть осуществлено без одновременного выполнения двух условий: увеличения суммы обязательств перед нерезидентами и сокращения требований к нерезидентам (то есть за счет уменьшения чистых иностранных активов страны). В свою очередь, это приводит к сокращению чистых инвестиционных доходов, которое еще больше усугубляет дефицит платежного баланса по текущим операциям. В 1993 г. выплата доходов на вложенный капитал составила 7,4 млн. долл. США, в 2009 г. (данные на 1 июля) она выросла уже до 796,6 млн. долл. США, то есть по статье “Доходы” в течение всего рассматриваемого периода наблюдаются отрицательные показатели (исключение 2003 г.; рисунок 7). Динамика доходов определяется возрастанием бремени обслуживания внешнего долга (рост процентных платежей и снижение поступления процентов по внешним займам), особенно резкого начиная с 2007 г. Положение не исправляло даже постоянное превышение оплаты труда граждан Республики Беларусь, временно работающих за рубежом, над оплатой труда работников-нерезидентов, занятых в белорусской экономике. Принимая во внимание современные тенденции развития международных платежных отношений, для исправления ситуации в этой сфере необходимо стремиться к достижению такой структуры платежного баланса по текущим операциям, которая была бы совместима с устойчивым и эффективным распределением движения капитала. 5. Негативное влияние мирового финансового кризиса на конкурентоспособность белорусского экспорта. Его развитие вызвало снижение мирового спроса на товары и услуги, что привело к падению мировых цен на основные статьи белорусского экспорта (нефтепродукты, продукцию машиностроения и ме- 17 Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà Сальдо статьи “Доходы” платежного баланса Республики Беларусь 100 0 åÎÌ. ‰ÓÎÎ. ëòÄ -100 -200 -300 -400 -500 -600 -700 -800 1 июля 2009 г. 2008 г. 2007 г. 2006 г. 2005 г. 2004 г. 2003 г. 2002 г. 2001 г. 2000 г. 1999 г. 1998 г. 1997 г. 1996 г. ÑÓıÓ‰˚, ҇θ‰Ó 1995 г. -900 Примечание. Разработка автора. Расчеты на основе данных Платежного баланса Республики Беларусь за 2008 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 137); Платежного баланса Республики Беларусь за январь — июнь 2009 г. (Минск: Национальный банк Республики Беларусь, 2009. С. 38). êËÒÛÌÓÍ 7 таллообработки, продовольствие, транспортные услуги, за исключением трубопроводного транспорта, а также, возможно, на калийные удобрения). В результате следует ожидать не только уменьшения валютной выручки, но и сокращения поступления в бюджет экспортных пошлин на нефтепродукты, размер которых привязан к мировым ценам на нефть. 6. Недостаточный объем международных резервных активов, который является одним из самых низких показателей среди стран СНГ и развивающихся государств. Учитывая опасность (угрозу) интенсивного оттока капитала за счет выплаты корпоративных внешних долгов, положение в данной сфере может еще больше ухудшиться. 7. Крайне низкое использование рыночных инструментов внешнего финансирования — долговых ценных бумаг. В современной международной практике основным инструментом суверенных заимствований служит именно выпуск ценных бумаг (прежде всего еврооблигаций). Это и принципиально иные объемы (от 100 млн. долл. 18 США), и гибкое управление долгом (возможности дополнительных эмиссий в уже имеющихся выпусках и выкупа с рынка части облигаций), и более широкая база инвесторов (не только банки, но и инвестиционные фонды, крупные частные инвесторы), а главное, несколько меньшая стоимость привлечения. 8. Высокая и быстро растущая стоимость обслуживания долга, которая может потребовать рефинансирования или уже сейчас, или в 2013—2014 гг. (когда для Беларуси наступит пик платежей по внешнему государственному долгу). Рост внешней задолженности Республики Беларусь усугубляется сложностями в управлении долгом. К основным недостаткам сложившейся системы управления долгом можно отнести: ● отсутствие законодательной базы Республики Беларусь, определяющей сферу совокупного внешнего долга. Не обозначены пределы полномочий соответствующих органов Правительства в этой области. Бюджетное законодательство регулирует только вопросы заимст- вований и реструктуризации государственного долга, а целый ряд вопросов, связанных с другими формами внешнего долга, не имеет необходимой правовой и процессуальной регламентации; ● не сформирована единая система учета долговых обязательств, предполагающая наличие единой учетной методологии, интегрированной базы данных и учетного центра. На практике это означает невозможность оперативного получения достоверных сведений о состоянии валового внешнего долга и в конечном итоге является одним из факторов, снижающих качество управленческих решений; ● по сути, не сформирована система анализа и учета долговых рисков, что повышает вероятность возникновения кризисной ситуации; ● механизмы управления долгом не позволяют в должной мере обеспечить предупреждение возможных финансовых кризисов; ● не отработана система долгосрочной взаимосвязи политики управления внешним долгом с денежно-кредитной и бюджетно-налоговой политикой; ● информация о состоянии внешнего долга Республики Беларусь раскрывается не в полной мере; ● управление государственными гарантиями неэффективно, что выражается в отсутствии правил проведения конкурсного отбора, а также единых подходов к разработке методологии анализа кредитоспособности заемщика и оценки риска наступления гарантийного случая. Такое положение в сфере внешней задолженности оказывает негативное воздействие на развитие национальной экономики Беларуси по следующим направлениям. Первое — усиление зависимости Республики Беларусь от иностранных государств, предоставивших кредиты, при принятии решений в области экономической политики. Второе — сокращение объема средств, которые могут быть направлены на инвестирование, что Б а н к а ў с к i в е с н i к , СТУДЗЕНЬ 2 0 1 0 çÄìóçõÖ èìÅãàäÄñàà серьезно ограничивает экономический рост или вовсе приводит к стагнации экономики. Третье — уменьшение размера средств, которые могут быть направлены на развитие социальной сферы, что может спровоцировать социальную напряженность. Четвертое — дестабилизация денежно-кредитной ситуации. Пятое — ослабление позиций нашей страны на мировых рынках товаров и капиталов. Шестое — повышение финансовой зависимости государства от конъюнктуры мирового рынка капитала и поведения на нем инвесторов. В этой связи следует отметить, что на современном этапе построение грамотной, научно обоснован- ной стратегии и тактики управления совокупной внешней задолженностью, ее увязка с другими направлениями экономической политики государства — задача исключительной важности. В силу того, что деятельность отдельных институтов исполнительной власти в данной области (Министерства финансов, Национального банка Республики Беларусь) остается недостаточно скоординированной и результативной, не отвечает объективным тенденциям развития, когда наблюдается усиление взаимосвязи многих аспектов управления внешним и внутренним долгом, зарубежными финансовыми активами, объективно возникает потребность создания единой системы управления суверенным дол- гом страны7. Необходимо сформировать оптимальную институциональную модель, предполагающую четкое разграничение деятельности в рамках данной системы управления, обеспечив реальное разделение сфер компетенции и ответственности всех структурных единиц системы за принимаемые решения8. Целесообразно также рассмотреть возможность концентрации функций управления суверенным долгом в рамках единого государственного органа или соответствующей структуры, наделенной необходимыми полномочиями (например, путем создания агентства по управлению суверенным долгом). Источники: 1. Бюджетный кодекс Республики Беларусь. — Минск: Национальный центр правовой информации Республики Беларусь, 2008. — 160 с. 2. Платежный баланс Республики Беларусь за 2008 г. — Минск: Национальный банк Республики Беларусь, 2009. — 148 с. 3. Платежный баланс Республики Беларусь за январь — июнь 2009 г. — Минск: Национальный банк Республики Беларусь, 2009. — 156 с. 4. Стахович, Л.В., Шахназарян, Г.Э. Основы построения долговой политики зарубежных стран //Финансы и кредит. 2006. № 17 (221). С. 71—78. 5. Тур, А.Н. Цели, задачи и приоритеты в Программе социально-экономического развития Республики Беларусь на 2006—2010 годы: пособие для студентов и учащихся / А.Н. Тур, М.И. Плотницкий. — Минск: Мисанта, 2007. — 120 с. 6. Сайт в Интернете http://news.tut.by/ Под суверенным долгом страны в данном случае понимается совокупность внутреннего и валового внешнего долга Республики Беларусь. В мировой практике выделяют ряд подходов к построению институциональной структуры управления долгом. В частности, традиционный подход предполагает сохранение функций управления долгом исключительно за министерством финансов (или долговой центр является подразделением министерства финансов). Другой подход предусматривает распределение этой функции между министерством финансов и центральным банком. С конца 1980-х гг. в мире появился альтернативный подход, предусматривающий делегирование полномочий по заимствованию независимым органам — агентствам по управлению внешним долгом [4, с. 76]. 7 8 19