мошенничество в кредитной сфере и способы его

реклама

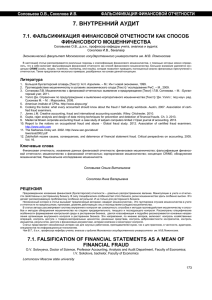

УДК 336.77:366.46 Зиниша О.С., канд. экон. наук, доцент кафедры денежного обращения и кредита Петрусенко А.Н., студентка 3-го курса экономического факультета ФГБОУ ВПО «Кубанский государственный аграрный университет» Россия, г. Краснодар МОШЕННИЧЕСТВО В КРЕДИТНОЙ СФЕРЕ И СПОСОБЫ ЕГО ПРЕДОТВРАЩЕНИЯ Аннотация: В статье авторами уделяется внимание мошенническим неправомерным действиям в кредитной сфере; рассматриваются проблемы, возникающие по факту мошенничества в процессе кредитной деятельности финансовых институтов; приводятся примеры наиболее распространенных нелегальных способов в кредитовании и формулируются меры по предотвращению мошенничества в кредитной сфере. Ключевые слова: мошенничество, кредитная сфера, нелегальные сделки, направления противодействия, законодательство, государственное регулирование. Zinisha O.S., Cand. Econ.Sci., associate professor of Money circulation and credit Petrusenko A.N. student of the 3 course faculty of Economics Federal State-Funded Educational Institution of Higher Professional Education «Kuban State Agrarian University» ________________________________________________________________ «Экономика и социум» №6(19) 2015 www.iupr.ru Russia, Krasnodar FRAUD IN THE CREDIT SPHERE AND WAYS OF ITS PREVENTION Abstract: In this article authors pay great attention to the fraudulent illegal actions in credit sphere, they consider the problems, appearing with fraud’s fact in the process of credit activities of financial institutes. These authors give examples of the widely-distributed illegal ways in the crediting and formulate prevent measures of fraud in credit sphere. Key words: the fraud, credit sphere, illegal transactions, directions of opposition, legislation, government regulation. На современном этапе экономических отношений, кредитноденежные отношения в России являются одними из самых востребованных видов денежных операций. Мошенничество в кредитно-денежной сфере на сегодняшний день является одной из ключевых проблем данной сферы. В Российской Федерации мошенничество в сфере кредитования определено в статье 159.1. УК РФ, как «1. Мошенничество в сфере кредитования, то есть хищение денежных средств заемщиком путем представления банку или иному кредитору заведомо ложных и (или) недостоверных сведений, – наказывается…» [6]. В последние годы случаи мошенничества в кредитно-денежной сфере участились [3], подробно сложившаяся ситуация о задолженности россиян по состоянию на март 2015 года, отображена на рисунке. ________________________________________________________________ «Экономика и социум» №6(19) 2015 www.iupr.ru Рисунок – Задолженность россиян перед банками по состоянию на 01.03.2015 г. [2] В последние годы мошенники в кредитной сфере для своих незаконных операций используют новые способы обмана, рассмотрим некоторые из них: – одной из наиболее распространенных «схем обмана» в кредитной сфере является оформление кредита под залог недвижимости или автомобиля, которые впоследствии будут проданы без уведомления кредитора; – следующим способом мошенничества является неуплата по кредитным обязательствам, т.е. клиенты банка, взявшие кредит, отказываются от своих обязательств по погашению кредита и скрываются от компетентных органов; – более сложными мошенническими манипуляциями являются незаконные операции с документами, удостоверяющими личность граждан, утерявших их; ________________________________________________________________ «Экономика и социум» №6(19) 2015 www.iupr.ru – также широко распространено создание и функционирование подставных фирм мошенниками с целью получения кредитов на подставных лиц. Согласно данному способу, кредит можно оформить как на саму организацию, так и на граждан, обратившихся в неё за получением услуг или покупки товаров в рассрочку, или в кредит [4]. – часто злоумышленники вводят граждан в заблуждение, выдавая себя кредитными представляются брокерами. брокерами Используя кредитных этот метод, организаций, мошенники получив все необходимые сведения о гражданине, они оформляют кредит, в то же время, сообщая гражданину заведомо ложную информацию о том, что в получение кредита ему отказано; – в начале текущего года правоохранительным органам стала известна новая «мошенническая схема», согласно данному способу введения в заблуждение граждан России, мошенники под видом организации «посреднических услуг» по обслуживанию и погашению банковских кредитов, после получения платы за оказанную услугу, как правило, 20-35% от суммы долга совершали несколько платежей. После чего отказывались от обязательств [5]. В настоящее время введение комплекса мер по предотвращению и борьбе с мошенничеством смогли бы сократить факты мошенничества в сфере кредитования. Мы предлагаем следующие меры: – гражданам Российской Федерации следует быть более бдительными к своим документам, не предоставлять конфиденциальную информацию посторонним лицам, пользоваться услугами только в специализированных кредитных организациях; – при выдаче кредита банкам необходимо пользоваться специальной методикой «скоринга», которая включает в себя расчет максимальной суммы кредита, анкетирование; ________________________________________________________________ «Экономика и социум» №6(19) 2015 www.iupr.ru – служба безопасности обязана не только проверять подлинность документов, но и обращаться за данными в полицию о розыске документов, удостоверяющих личность. Проводить проверку на наличие судимости по статье 159 УК РФ «Мошенничество» у лиц, обратившихся в банк с целью получения кредита. В случае если данное лицо привлекалось к такой статье, то в получении кредита должно быть отказано; – сотрудникам банка, оформляющим кредит, следует обращать внимание на внешний вид заемщика; его поведение; неспособность внятно ответить на вопросы сотрудника банка; обращение за ответами к сопровождающим лицам; нервное поведение; порванная одежда, обувь; состояние алкогольного или наркотического опьянения. Эти элементарные нюансы должны послужить фактором в решении вопроса о выдаче кредита [1]; – следует, обращать внимание на сопровождающих лиц «клиентов», фактом их причастности к мошенническим группировкам может служить их неоднократное появление в банковской организации с разными «заемщиками»; – следующим эффективным способом предупреждения потерь от мошенничества в сфере потребительского кредитования может являться широко распространенная за рубежом система ведения «черных списков» лиц, которым по каким-то причинам уже было отказано в кредите. Постоянный анализ и обмен данными «черных списков» между банками позволит избежать ошибок при повторном обращении «заемщика»; – во избежание мошеннических действий со стороны торговых организаций, предлагающих сотрудничество в целях потребительского кредитования, следует проводить предварительную и текущую проверку предполагаемых и действующих партнеров по методике оценки надежности юридических лиц; ________________________________________________________________ «Экономика и социум» №6(19) 2015 www.iupr.ru – усовершенствование законодательства Российской Федерации. Ужесточение наказания за мошенничество в кредитно-денежной сфере. В настоящее время в области кредитно-денежной сферы России существует ряд проблем с мошенничеством в данном направлении. Мошенники изобретают новые более сложные способы обмана граждан. Но, несмотря на это, все проблемы решаемы, внедрение мер, перечисленных выше, сможет положительно повлиять на сложившуюся ситуацию и сократить процент кредитов, по которым наступила просрочка платежа. Использованные источники: 1. Гражданский кодекс Российской Федерации: Часть 1-4 [принят Гос. Думой 21 октября 2004 г.: по сост. на 01.04.2015г.] – М.: ОМЕГА-Л, 2015. – 528 с. 2. Информация о задолженности россиян перед банками по состоянию на 01.03.2015 г. [Электронный ресурс] – Режим доступа: http://www.finanz.ru – 01.11.2015. 3. Информация о рисках кредитования физических лиц в 2015 году [Электронный ресурс] – Режим доступа: http://www.cbr.ru. – 02.11.2015. 4. Корнийчук, Е.В. Проблемы в секторе банковского кредитования населения / Е.В. Корнийчук [Электронный ресурс] – Режим доступа: http://web.snauka.ru. – 04.11.2015. 5. Официальный сайт РИА новости. Информация о новом виде мошенничества [Электронный ресурс] – Режим доступа: http://ria.ru. – 02.11.2015. 6. Уголовный кодекс Российской Федерации: раздел 8, глава 21. [принят. Гос. Думой 24 мая 1996 г.: по состоянию на 25.07.2015г.] – М.: ОМЕГА-Л,2015. – 96 с. ________________________________________________________________ «Экономика и социум» №6(19) 2015 www.iupr.ru