Рост финансовой самостоятельности и развитие экономических

реклама

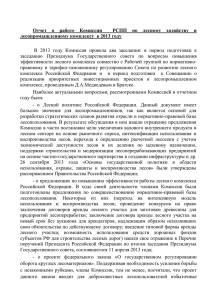

cерия А (экономические науки, социологические науки, психологические науки) УКД 630.(476) N. Slautich Growth of Financial Independence and Development of Economic Relations in the Forestry Н. В. Слаутич, аспирант кафедры менеджмента и экономики природопользования УО «Белорусский государственный технологический университет» РОСТ ФИНАНСОВОЙ САМОСТОЯТЕЛЬНОСТИ И РАЗВИТИЕ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ В ЭКОЛОГООРИЕНТИРОВАННОМ ЛЕСНОМ ХОЗЯЙСТВЕ Рассматриваются основные особенности финансирования лесного хозяйства при переходе его к устойчивому развитию. В условиях сохранения бюджетной формы финансирования лесхозов, обус­ ловленного рядом объективных причин, целесообразно сохранить такую организационную форму хозяйствования, как учреждение. Рациональное сочетание бюджетной формы финансирования и роста финансовой самостоятельности лесохозяйственных учреждений – основа развития экономических отношений в экологоориентированном лесном хозяйстве. В данном контексте обосновывается необходимость использования категории «безубыточная лесосека», а также эколого-экономический инструментарий устойчивого лесопользования – лесоэкономическая и лесоэкологическая рента. The article features the main instances in the forestry financing in its transitional period to sustainable development. As financing of timber enterprises remains budgetary due to a number of objective reasons, it is relevant to preserve them in the economic management form of an establishment. Введение В лесном хозяйстве, как и других отраслях экономики, важную роль играют денежные и экономические отношения, возникающие в процессе производства, реализации, потребления продукции и услуг [1, c. 302]. Организационно-экономической основой становления и развития эффективной системы устойчивого финансирования лесного хозяйства является механизм платного многоцелевого лесопользования, выражающий способ реализации государственной собственности на природные ресурсы и сбалансированности экономических и экологических интересов общества. В настоящее время в стране отсутствует единая система платного лесопользования. Принятые законы о платежах за землю и о налоге за пользование природными ресурсами (экологический налог) лишь косвенно затрагивают интересы лесохозяйственных учреждений. В данной работе излагаются подходы необходимости реформирования системы лесного хозяйства на этапе перехода лесохозяйственных учреждений на принципы самоокупаемости и финансовой самостоятельности. Поэтому целью работы является исследование новой системы формирования экономических интересов, необходимых для 70 достижения высоких хозяйственных результатов и нахождения компромисса между коммерческими и экологическими целями хозяйствования в лесу с помощью таких категорий, как безубыточное комплексное лесное хозяйство и его готовая продукция, безубыточная лесосека, введение лесного налога. Основная часть Совокупность экономических отношений, связанных с образованием, распределением и использованием фондов денежных средств, носит название финансов. Однако финансы – это не сами денежные средства, а экономические отношения, возникающие в процессе их образования и использования. Фонды денежных средств являются лишь их вещественным содержанием. Финансы, как известно, выполняют две функции – собирательно-распределительную и контрольную. Первая проявляется при формировании денежных потоков и распределении средств по важнейшим направлениям их использования, контрольная – в наблюдении за рациональностью денежных средств. По степени централизации различают финансы общегосударственные, отдельных отраслей и предприятий. Общегосударственные финансы обслуживают потребности страны в целом. ÏÐÎÁËÅÌÛ ÓÏÐÀÂËÅÍÈß ¹ 3 (40) 2011 Н. В. Слаутич. Рост финансовой самостоятельности и развитие экономических отношений в экологоориентированном лесном хозяйстве Они обеспечивают образование и использование денежных средств государства. Финансы отраслей и предприятий обслуживают индивидуальный кругооборот денежных средств в рамках отрасли и отдельного предприятия. Финансы основных субъектов ведения лесного хозяйства – лесхозов – тесно связаны с общегосударственной и отраслевой системой финансов. Из государственного бюджета лесхозы получают средства для финансирования лесохозяйственного производства, на развитие производственной инфраструктуры, материально-технической базы. Финансы лесного хозяйства находятся в системе государственного регулирования. Финансовый план лесхоза – это бюджет, в котором отражаются источники доходов и поступлений, расходы на ведение лесного хозяйства и взаимоотношения с государственным бюджетом. Финансирование – это система обеспечения субъектов хозяйствования денежными средствами. Самостоятельный хозяйственный субъект обладает правами юридического лица. В соответствии с Гражданским кодексом Республики Беларусь (ГК Республики Беларусь), юридическим лицом признается организация, которая имеет в собственности имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде; это лицо должно иметь самостоятельный баланс или смету [2]. Исходными организационно-правовыми формами юридических лиц как субъектов хозяйствования являются: • коммерческие организации, преследующие извлечение прибыли в качестве основной цели своей деятельности и (или) распределяющие полученную прибыль между участниками; • некоммерческие организации, не имеющие извлечение прибыли в качестве основной цели деятельности и не разделяющие прибыль между участниками. В отношении некоммерческих организаций ГК Республики Беларусь допускает в рамках государственной собственности такую организационноправовую форму, как учреждение, создаваемое и финансируемое собственником имущества, а также другие формы, основанные на негосударственной собственности (потребительские кооперативы, общественные объединения, политические партии и т. п.). Таким образом, важнейший принцип, заложенный в основу деления юридических лиц, участвующих в хозяйственном обороте, – это принцип коммерциализации. Наиболее полно принцип коммерциализации раскрывается в сфере материального производства, основной организационной формой которого выступает предприятие. Другие экономические интересы присутствуют в собственно экологической сфере (лесное хоÏÐÎÁËÅÌÛ ÓÏÐÀÂËÅÍÈß ¹ 3 (40) 2011 зяйство – классическое лесоводство, национальные парки, заповедники). Здесь принцип коммерциализации носит косвенный, а не главный характер. Отсюда основная организационно-правовая форма хозяйствования – учреждение. Основа экономического существования учреждения собственно экологической сферы в условиях государственной собственности на природные ресурсы – бюджетное или смешанное финансирование (бюджетное – если вся рента изымается в пользу государства; смешанное – если часть дифференциальной ренты, необходимая для финансовой самостоятельности субъектов хозяйствования, остается в распоряжении учреждения). Лесохозяйственное производство финансируется в течение многих десятилетий по сметно-бюджетной форме, т. е. составляется производственно-финансовый план лесхоза, в котором расходы равны доходам. Однако в условиях рынка при переходе лесхозов на финансовую самостоятельность сметно-бюджетная система финансирования должна иметь другую форму. Иная форма возможна только при наличии дополнительного источника средств, например специальных отраслевых фондов (за счет отчислений от реализации заготовленной древесины, размера расчетной лесосеки – лесной доход, и других источников). Важным моментом является определение доходности лесохозяйственных учреждений, которая состоит из лесного дохода и дохода от лесохозяйственной деятельности (собственные средства). Лесной доход (попенная плата) – выручка от реализации леса на корню, плата за заготовку продукции побочных пользований, живицы и второстепенных лесных материалов, а также суммы, получаемые лесхозами за выполнение административных функций (штрафы, пени и неустойки за нарушение правил лесопользования). Доход от лесохозяйственной деятельности (собственные средства) представляет собой выручку от реализации продукции рубок ухода за лесом, санитарных рубок и других лесохозяйственных мероприятий; выручку от реализации семян и посадочного материала; плата за услуги другим отраслям народного хозяйства (полезащитное лесоразведение, посев и посадка леса на землях сельскохозяйственных предприятий и т. п.); компенсация потерь лесного хозяйства в связи с особым режимом его ведения в интересах других отраслей (рекреационное лесопользование, защитные полосы вдоль дорог и т. п.); возмещение ущерба лесному хозяйству, причиняемого загрязнением окружающей природной среды и нарушением правил лесопользования; арендная плата. Сегодня определяющую роль в ведении лесного хозяйства имеет принцип «затраты – результат». Затраты состоят из лесохозяйственных, лесокультурных, противопожарных мероприятий, охраны и защиты лесов, общепроизводственных и общехозяйственных затрат. Для перехода лесохозяйственных учреждений на финансовую самостоятельность необходим принцип «результаты 71 cерия А (экономические науки, социологические науки, психологические науки) (выгоды) – затраты». Действие принципа «результаты (выгоды) – затраты», который является краеугольным положением экономически самостоятельного лесного хозяйства, в обязательном порядке необходимо рассматривать в купе с другим принципом, играющим определенную роль в организации лесного хозяйства, – принципом непрерывного, неистощительного и рационального использования лесов. С экономических, а в определенном смысле и с экологических, позиций ведение лесного хозяйства в Беларуси не всегда соответствует требованиям мировых стандартов. Та система хозяйственного механизма, которая сложилась в прошлом и сохраняется сегодня, не обеспечивает необходимой основы для устойчивого развития лесного хозяйства и бесперебойного функционирования лесхозов при формировании рыночных отношений. Формирование рыночных отношений в лесном хозяйстве имеет своей целью повысить доходность лесохозяйственных предприятий, улучшить использование и воспроизводство лесных ресурсов, создать организационно-экономические предпосылки для их устойчивого развития. Бюджетный механизм хозяйствования в какой-то мере не способствует росту эффективности отрасли, обладающей богатейшими ресурсами, возможности устойчивого развития на принципах самоокупаемости и самофинансирования при неистощительном лесопользовании. Эти возможности обеспечиваются при переходе предприятий лесного хозяйства к финансовой самостоятельности. Финансовая самостоятельность – это право юридического лица самостоятельного распоряжения финансовыми ресурсами, доходами, являющимися результатом их хозяйственной деятельности. Это понятие следует отличать от понятия самофинансирования, при котором предприятие из своих собственных источников обеспечивает покрытие издержек и получение определенной прибыли, необходимой для развития производства. При финансовой самостоятельности субъект хозяйствования может работать с определенным дефицитом средств, покрываемым за счет бюджетных дотаций, в частности, на покрытие расходов, связанных с лесо­устройством, содержанием авиационной охраны лесов, дорожным строительством, содержанием заповедников, национальных парков, т. е. необходимостью удовлетворения общественных потребностей в услугах и полезностях леса. Лесное хозяйство Беларуси находится на пути серьезных перемен. Меняются его цели, функции и в целом организационно-экономический механизм развития. Следует подчеркнуть, что проблема перехода к новой модели (коммерческого эколого­ ориентированного – базирующегося на ценностях комплексного лесного хозяйства) развития лесного хозяйства осложняется не только формированием чисто экономических интересов производства лесоматериалов и другой доходной продукцией, но и необходимостью присутствия в ней экономических 72 интересов, направленных на укрепление лесоводственных начал в ведении лесного хозяйства. При новом механизме финансирования лесохозяйственного производства следует уточнить вопрос относительно его продукции. Понятие «продукция» имеет несколько определений. В. Г. Золотогоров дает ему следующее: «продукция (лат. prоduction – «производить») – это результат трудовой деятельности, предназначенной для удовлетворения личных и общественных потребностей, включая продукты… и услуги» [3]. Результаты труда в лесном хозяйстве могут быть овеществленными (лесоматериалы) и неовеществленными (экологическая услуга). Реализация принципа «результаты – затраты» в контексте формирования стоимостных отношений рыночного типа обуславливает необходимость рассмотрения такой узловой категории, как продукция лесного хозяйства, ее эколого-экономического содержания. Вопросы продукции для современного лесного хозяйства чрезвычайно важны, поскольку доходы от ее реализации обеспечивают ту финансовую основу, которая призвана обеспечить расширенное воспроизводство лесных ресурсов. Одни ученые показателями продукции признают объемы лесохозяйственных работ, другие – все многообразие продуктов леса, третьи – лес как угодье. Но ни в одной из их работ неясно, какое место занимают полезные функции и свойства леса, их стоимостная оценка и учет в системе платного лесопользования. В условиях рынка потребителям требуется конечная продукция (полезность), которая может удовлетворять определенную потребность. Поэтому различные виды лесохозяйственных работ не могут рассматриваться как продукция, они являются необходимыми стадиями длительного производственного цикла в лесохозяйственном производстве. Лесозаготовки, которые в недалеком прошлом играли в развитии лесного хозяйства второстепенную роль, в новой структуре управления занимают ведущее положение. Производство лесоматериалов и их реализация на основе устойчивого природопользования – главная задача новой системы лесного хозяйства, которое на деле становится комплексным. Для комплексного лесного хозяйства основной товарной продукцией является не спелый лес на корню, а заготовленные лесоматериалы и недревесная продукция, доход от реализации которых – главный источник финансирования хозяйственной деятельности в лесу, включая лесоводственные мероприятия. Продукцию лесного хозяйства можно условно разделить на три группы (рис. 1). К группе I относится продукция растительного и животного происхождения (круглый лес (пиловочник, балансы и др.), лес на корню (при продаже на бирже), продукты охоты и др.), т. е. та продукция, которая пользуется спросом на рынке и при существующем уровне цен, организации и технологии производства позволяет лесному хозяйству получать прибыль. ÏÐÎÁËÅÌÛ ÓÏÐÀÂËÅÍÈß ¹ 3 (40) 2011 Н. В. Слаутич. Рост финансовой самостоятельности и развитие экономических отношений в экологоориентированном лесном хозяйстве К группе II можно отнести такую продукцию растительного происхождения (древесную и недре­весную), затраты на производство которой в конкретном лесхозе являются неоправданными, а также продукцию, которая не пользуется спросом на рынке при данном уровне цен. Например, древесная продукция – отходы лесозаготовок (древесные остатки, образующиеся при валке деревьев, очистки их от сучьев, раскряжевки хлыстов, разделке долготья и окорке сортиментов); недревесная продукция – древесные соки, дикорастущие (плоды, ягоды, орехи, грибы и др.), лекарственные растения, техническое сырье, мох, опавшие листья и др. К группе III относятся экологическая услуга, которая подразумевает выполнение лесами средообразующих функций (аэровосстановительные, почво- и полезащитные, водоохранные, санитарногигиенические и др.) [4]. Следует отметить, что отнесение к I или II группе продукции лесного хозяйства зависит от ряда факторов, связанных с условиями хозяйственной деятельности (природными, географическими и рыночными (экономическими)), конкретного лесохозяйственного предприятия: порода, класс товарности, труднодоступность ресурсов, запас спелых насаждений, уровень организации производства. Не следует путать готовую продукцию классического лесного хозяйства (лесоводства) – расчетную лесосеку с товарной продукцией комплексного лесного хозяйства – лесоматериалами. Готовая продукция классического лесного хозяйства не исчезает в системе комплексного лесного хозяйства, а становится основой выражения экономических интересов лесоводства. Комплексное лесное хозяйство не отрицает коммерческое, основанное на производстве лесоматериалов, но на переходном этапе свои финансово-коммерческие цели обязано согласовать с экологическими нормами и метода- ми лесопользования, и поэтому следует различать коммерческое экологоориентированное и неэкологоориентированное лесное хозяйство. Коммерческое экологоориентированное лесное хозяйство отличается от коммерческого неэкологоориентированого тем, что в первом, по сравнению со вторым, присутствуют принципиально иные экономические интересы. Так, в комплексном коммерческом экологоориентированном лесном хозяйстве его экологический продукт, имеющий экономическую природу внешнего эффекта, обязательно, наряду с лесоматериалами, участвует в формировании дохода: или с помощью специальных платежей за предоставление конкретных экологических услуг, или с использованием механизма налоговых льгот. Другим принципиальным положением для коммерческого экологоориентированного лесного хозяйства является то, что формирование его основного дохода связано только с размером главного пользования, и поэтому его экономические интересы не трансформируют рубки ухода в «рубки дохода», а наоборот, размер промежуточного пользования является следствием достижения главной лесоводственной цели – формирования устойчивых и высокопродуктивных насаждений с учетом сохранения биоразнообразия. Концептуально формирование экологоэкономического механизма устойчивого лесопользования должно базироваться на ценностях классического лесного хозяйства (лесоводства) с учетом необходимости его коммерциализации и одновременно экологизации рубок леса, воспроизводства ресурсов и продукции леса. Консенсус между экономическими интересами лесоводства и коммерческим лесным хозяйством достигается с помощью категории «безубыточная лесосека» [5]. Учитывая состояние лесной отрасли Беларуси, можно утверждать, что процесс становления фи- Рис. 1. Классификация продукции лесного хозяйства ÏÐÎÁËÅÌÛ ÓÏÐÀÂËÅÍÈß ¹ 3 (40) 2011 73 cерия А (экономические науки, социологические науки, психологические науки) нансовой самостоятельности отрасли связан прежде всего с необходимостью решения проблемы безубыточности лесного хозяйства. Безубыточное комплексное лесное хозяйство, при прочих равных условиях, зависит от объемов реализации лесоматериалов, которые, в свою очередь, напрямую связаны с размером расчетной лесосеки – готовой продукцией классического лесного хозяйства, величина которой зависит от возрастной структуры лесов, наличия спелых насаждений и носит явно рентный характер. Очевидно, что при введении института лесного налога ключевое значение имеет та же категория – «безубыточная лесосека». Безубыточная лесосека – это такой размер лесопользования (объем ежегодно вырубаемой древесины в рамках расчетной лесосеки), денежное выражение которого позволяет покрывать ежегодные затраты на ведение лесного хозяйства. Рассчитывается по формуле Лб.у = Зл.х / Т, (1) где Лб.у – безубыточная лесосека, м ; Зл.х – ежегодные затраты на ведение лесного хозяйства, руб.; Т – корневая стоимость (ценность) 1 м3 обез­ личенной древесины, руб. В рамках комплексного лесного хозяйства важно различать коммерчески ориентированную безубыточную лесосеку и экологоориентированную безубыточную лесосеку. Коммерчески ориентированная безубыточная лесосека – это такой объем главного и промежуточного пользования, который при сложившихся ценах на лесоматериалы и лесохозяйственные работы обеспечивает само­ окупаемость комплексного лесного хозяйства. Экологоориентированная безубыточная лесосека – это такой объем главного пользования, который при данном уровне лесных такс и затратах на ведение лесного хозяйства обеспечит его самоокупаемость. Расчетную лесосеку как готовую продукцию классического лесного хозяйства правомерно рассматривать только в отношении главного пользования. Согласно теоретической схеме нормального леса, расчетная лесосека по объему совпадает с приростом хозяйства или с рубкой леса в размере прироста древесины. Это принципиальное положение для экологоориентированного ведения лесного хозяйства и для расчета безубыточной лесосеки. Основной доход, который лежит в основе безубыточного экологоориентированного лесного хозяйства, может быть получен только от главного пользования. Доход от рубок ухода (промежуточного лесопользования) является вспомогательным и не должен фигурировать как финансовая основа развития экологоориентированного лесного хозяйства. В контексте достижения стратегических целей продукцией лесного хозяйства можно признать лишь ту продукцию, которая является следствием функционирования эколого-экономической систе3 74 мы, определяющую роль в которой играет принцип сохранения и развития устойчивого развития лесного хозяйства, сохранение биологического разнообразия лесных экосистем, а также природо­ охранный (экологоориентированный) труд. Приведенная выше формула (1) имеет ключевое значение: она указывает на то, какие основные факторы определяют размер безубыточности лесосеки, что необходимо предпринять для того, чтобы выйти на более доходный уровень лесного хозяйства. Исходя из вышеизложенного, приходим к следующей принципиальной схеме построения финансовой системы классического и комплексного лесного хозяйства, которая представлена на рис. 2. На примере ГЛХУ «Лунинецкий лесхоз» был рассчитан размер безубыточной лесосеки. Исход­ ные данные для расчета приведены ниже. 1. Затраты 2007 года на ведение лесного хозяйства – 5221 млн руб. За основу приняты все лесохозяйственные затраты, так как не определен перечень видов работ, которые будут финансироваться за счет бюджета. 2. Корневая стоимость 1 м3 обезличенной древесины за 2007 год составила – 11 686 руб. (лесной доход получен в размере 1 252 708 тыс. руб., расчетная лесосека освоена на 100 % – 107,2 тыс. м3; Т = 1 252 708 / 107,2 = 11 686 руб.). Следовательно, размер безубыточной лесосеки должен быть равен 446,8 тыс. м3. Для трансформации расчетной лесосеки получим, что корневая стоимость 1 м3 должна быть в размере 48 722 руб., или в 4,2 раза выше фактической. Пока величина расчетной лесосеки меньше безубыточной, мы вправе передавать лесной доход лесхозам за вычетом его дифференциальной составляющей, которая должна направляться в централизованный фонд развития лесного хозяйства – внебюджетный фонд, с помощью которого будет осуществляться расширенное воспроизводство и финансовая поддержка лесхозов, по объективным причинам не достигающих безубыточности [1, с. 325]. Однако, когда величина расчетной лесосеки сравняется или превысит безубыточную лесосеку (в рамках всего Министерства лесного хозяйства), возможно введение лесного налога, направляемого в местные бюджеты. Основой построения лесного налога является лесоэкономическая рента, а основой построения лесоэкологической ренты – налоговая льгота. Требуется четко разграничить понятия «лесная такса» (цена ресурса, платеж) и «лесной налог» (фискальный инструмент, подать). В основе лесных такс должна лежать лесная рента, которая по своей природе есть сверхприбыль продукта лесопользования (т. е. доход монопольный вообще и дифференциальный при использовании лучших по качеству местоположения лесных ресурсов) собственнику лесных ресурсов. Необходимость экономического обоснования лесных такс неоднократно прочеркивалась такими ÏÐÎÁËÅÌÛ ÓÏÐÀÂËÅÍÈß ¹ 3 (40) 2011 Н. В. Слаутич. Рост финансовой самостоятельности и развитие экономических отношений в экологоориентированном лесном хозяйстве учеными, как А. В. Неверов, А. Д. Янушко и др. А. В. Неверов предлагает расчет таксовой стоимости по затратно-рентному и рентному подходу, которые позволяют проводить расчеты такс по схеме цены предложения и по схеме цены спроса [6]. В соответствии со схемой цены предложения таксовая стоимость рассчитывается как стоимость воспроизводства, определяемая по одному из следующих вариантов: 1) на основе фактических затрат на лесовыращивание; 2) на основе нормативных затрат на лесовыращивание (нормативно-технические карты, расчеты). Расчет таксовой стоимости по схеме цены спроса также производится по вариантам исходя из сложившегося в лесоэкономической науке подхода к формированию таксовой стоимости древесины с учетом рыночного спроса на конечную продукцию: 1) нормативный метод: оценка лесных ресурсов производится по нормативной величине ренты; 2) остаточный метод: оценка леса производится по величине ренты, определяемой разницей цены конечной лесопродукции и затрат на ее получение и реализацию с учетом нормы прибыли. Вместе с тем в республике до сих пор лесные таксы определяются методами, не отражающими фактическую ценность и дифференциацию эффективного использования различных участков леса без учета законов рыночного ценообразования. В итоге это приводит к финансовой зависимости отрасли от бюджетных дотаций. В процессе перехода к устойчивому природопользованию субстанцией лесной ренты, выражающей экономическую ценность сырьевых и несерьевых ресурсов леса, может выступать как экономический, так и экологический эффект их использования. Соответственно, следует различать лесоэкономическую и лесоэкологическую ренты, по-разному влияющие на систему лесного налогообложения. Лесоэкономическая рента оценивает ресурсы заготовленных продуктов леса, а лесо­ экологическая – ресурсы сырорастущего леса, выполняющего специальные социально-защитные функции [7]. Основой определения экономического эффекта выступает нормативная величина дополнитель- Рис. 2. Принципиальная схема построения финансовой системы классического и комплексного лесного хозяйства ÏÐÎÁËÅÌÛ ÓÏÐÀÂËÅÍÈß ¹ 3 (40) 2011 75 cерия А (экономические науки, социологические науки, психологические науки) ной прибыли (сверхприбыли) от продажи продукции лесозаготовок. Лесоэкономическую ренту (Rл.э) можно рассчитать по следующей формуле: , (2) где Ц – цена конечного продукта лесопользования; p – рентный коэффициент; К1 – выход продукта лесопользования с единицы природного ресурса; К2 – коэффициент хозяйственной ценности лесосерьевых ресурсов. Лесоэкологическая рента строится по принципу альтернативной стоимости, в качестве которой выступает дисконтированная лесоэкономическая рента. Значение экологического эффекта выводится из соотношения коэффициентов экологической и эколого-экономической эффективности лесопользования. Коэффициент экологической эффективности лесопользования (qлэк) рассчитывается по формуле qлэк = 1 / t, (3) где t – возраст спелости насаждений. Коэффициент эколого-экономической эффективности лесопользования (qлээ) определяется по формуле qлээ = 1 / Z, (4) где Z – средний возраст пространственно-вре­ менного ряда эксплуатационных насаждений (по схеме нормального леса). В целом формула лесоэкономической ренты (Rлэк) выглядит следующим образом: , (5) где q – норматив дисконтирования; А – возраст спелости насаждений; а – возраст конкретного насаждения. Таким образом, наиболее приемлемым для Республики Беларусь является лесной налог, имеющий налогооблагаемой базой объем заготовленной древесины (в рамках безубыточной лесосеки) при одновременном снижении общей налоговой нагрузки с лесхоза [7]. Такой подход полностью совпадает с предлагаемыми в Налоговом кодексе Республики Беларусь объектом налогообложения, налогооблагаемой базой и ставкой налога, который служит правовой основой введения лесного налога. Так, объектами налогообложения признаются следующие виды пользования государственным лесным фондом: 1) заготовка древесины; 2) заготовка живицы; 3) заготовка второстепенных лесных ресурсов (пней, корней, бересты, новогодних елей и др.); 76 4) побочное пользование (заготовка древесных соков, заготовка и сбор дикорастущих плодов, ягод, орехов, грибов, других пищевых лесных ресурсов, лекарственных растений и технического сырья, сбор мха, лесной подстилки и опавших листьев, размещение ульев и пасек, сенокошение, пастьба скота и другие виды побочного лесопользования, перечень которых утверждается Правительством Республики Беларусь); 5) пользование участками государственного лесного фонда для нужд охотничьего хозяйства; 6) пользование участками государственного лесного фонда в культурно-оздоровительных, туристических, спортивных и иных рекреационных целях. Налоговая база должна определяться как объем лесных ресурсов, подлежащих изъятию плательщиком на основании соответствующих разрешительных документов. Налоговые ставки должны устанавливаться Правительством Республики Беларусь по каждому виду пользования государственным лесным фондом и пересматриваться ежегодно с учетом уровня инфляции. Формулу определения лесного налога можно представить следующим образом: Лн = (Т – Зн) Ор.л , (6) H1 = Rлэк Пср Sсп, (7) где Лн – лесной налог; Т – корневая стоимость (рентная ценность) 1 м3 обезличенной древесины, руб.; Зн – нормативные затраты на ведение лесного хозяйства, руб./м3; Ор.л – размер (объем) ежегодной расчетной лесосеки, м3. Налоговая льгота, учитывающая выполнение лесами защитных и иных специальных функций, рассчитывается по формуле где Н1 – налоговая льгота, руб.; Rлэк – ставка лесоэкономической ренты; Пср – среднегодовой прирост древесины, м3/га; Sсп – площадь лесов, выполняющих специальные средозащитные и социальные функции. Налоговая льгота позволяет сократить налоговую нагрузку на хозяйственную деятельность в лесу и учесть часть продукции, имеющей нето­варный характер, а следовательно, создать необходимые условия для развития самофинансирования (финансовой самостоятельности) в лесном хозяйстве с учетом экологических потребностей государства. Стратегический ресурс нации, специальный экологический налог должны уплачивать все предприятия организации, осуществляющие хозяйственную и коммерческую деятельность на территории Беларуси, независимо от подчиненности и форм собственности. Хозяйственная ценность лесов Беларуси до сих пор измеряется практически лишь древесными ресурсами, продукцией подсочки леса, семенами ÏÐÎÁËÅÌÛ ÓÏÐÀÂËÅÍÈß ¹ 3 (40) 2011 Н. В. Слаутич. Рост финансовой самостоятельности и развитие экономических отношений в экологоориентированном лесном хозяйстве и посадочным материалом, побочными продуктами леса (грибы, ягоды, сок и т. д.), т. е. только вещественной частью лесных биогеоцеонозов. Защитные и социальные функции лесов пока еще не имеют соответствующего измерения, также, не говоря о стоимостном выражении, целый ряд услуг и полезностей лесного хозяйства (например, рекреационная полезность наших лесов) не имеет рыночной оценки, т. е. не приобретает товарной формы, а следовательно, не приносит дохода, хотя общество ими пользуется. Необходим концептуальный подход к экологическим услугам, подразумевается выполнение лесами средообразующих функций (аэровосстановительных, почво- и полезащитных, водоохранных, санитарно-гигиенических и др.). Выводы В целом исследования показывают, что наиболее эффективной формой организации пользования лесными ресурсами в новых условиях хозяйствования является комплексное лесное хозяйство (которое не отрицает коммерческое лесное хозяйство). Консенсус между экономическими интересами лесоводства и коммерческим лесным хозяйством достигается с помощью категорий «безубыточная лесосека» и «безубыточное комплексное лесное хозяйство». В контексте достижения стратегических целей продукцией лесного хозяйства можно признать лишь ту продукцию, которая является следствием функционирования эколого-экономической системы, определяющую роль в которой играет природоохранный (экологоориентированный) труд, рост продуктивности и устойчивости лесов. В классическом лесном хозяйстве, основанном на лесоводстве, продукция лесопользования является следствием лесохозяйственной деятельности, конечным результатом которой является рост продуктивности и устойчивости лесов. Учитывая состояние лесной отрасли, можно утверждать, что необходим процесс становления лесного налогообложения, и это прежде всего важно для обеспечения безубыточности (доходности) лесного хозяйства. Расчет величины налоговой льготы позволит определить научно обоснованные размеры целевого бюджетного финансирования. Однако для этого в лесном хозяйстве нашей респу- ÏÐÎÁËÅÌÛ ÓÏÐÀÂËÅÍÈß ¹ 3 (40) 2011 блики необходимо разработать целенаправленную стимулирующую налоговую политику, обеспечивающую экономические предпосылки для самофинансирования лесохозяйственных учреждений. Основой этой политики должно стать введение лесного налога на пользование лесными ресурсами и специального экологического налога для формирования источников финансирования экологических функций леса. Реализация данных мер обеспечит формирование необходимых мер для устойчивого развития лесного хозяйства. Список цитированных источников 1. Янушко, А. Д. Экономика лесного хозяйства: учеб. пособие для студентов вузов / А. Д. Янушко. – Минск: ИВЦ Минфина, 2004. – С. 386. 2. Гражданский кодекс Республики Беларусь: с изменениями и дополнениями по состоянию на 3 нояб. 2006 г. – 3-е изд., с изм. и доп. – Минск: Нац. реестр правовой информации. Респ. Беларусь, 2006. – 656 с. 3. Золотарев, В. Г. Экономический словарь / В. Г. Золотарев. – Минск, 2001. – 324 с. 4. Варопаева, О. А. Продукция лесного хозяйства как объект экономической оценки / О. А. Варопаева // Труды БГТУ. Сер. V, Экономика и управление. – Минск: БГТУ, 2000. – Вып. XIII. – С. 179–181. 5. Неверов, А. В. Эколого-экономическая концепция устойчивого лесопользования / А. В. Неверов // Труды БГТУ. Сер. VII, Экономика и управление. – Минск: БГТУ, 2005. – Вып. XIV. – С. 103–108. 6. Неверов, А. В. Методология и методика формирования лесных такс // А. В. Неверов, В. П. Демидовец, А. В. Равино, О. А. Варопаева, Д. Ф. Матусевич // Труды БГТУ. Сер. VII, Экономика и управление. – 2007. – Вып. XII. – С. 185–189. 7. Неверов, А. В. Лесное налогообложение в системе устойчивого природопользования / А. В. Неверов, Д. Ф. Матусевич // Труды БГТУ. Сер. VII, Экономика и управление. – 2004. – Вып. XII. – С. 248–252. Дата поступления статьи в редакцию: 02.11.2009 г. 77