Правительство Российской Федерации Пермский филиал федерального государственного автономного

реклама

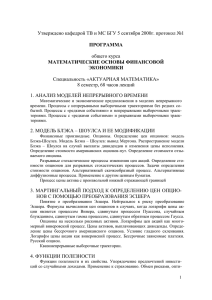

Правительство Российской Федерации Пермский филиал федерального государственного автономного образовательного учреждения высшего профессионального образования «Национальный исследовательский университет «Высшая школа экономики» Факультет «Экономика» Кафедра финансового менеджмента Допускаю к защите Заведующая кафедрой Шакина Елена Анатольевна ______________________________ к.э.н., доцент «______» __________________2013 ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА на тему ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ С ПОМОЩЬЮ МЕТОДА РЕАЛЬНЫХ ОПЦИОНОВ Студент группы Э-09-3 Сюзев Дмитрий Леонидович ________________________ подпись Научный руководитель старший преподаватель Тимофеев Дмитрий Вячеславович ________________________ подпись Пермь 2013 Оглавление Оглавление.............................................................................................................. 2 Введение ................................................................................................................. 4 Глава 1. Теоретико-методологические основы моделей реальных опционов 7 1.1. Неопределенность, управленческая гибкость и стоимость .................. 7 1.2. Классификация управленческой гибкости в терминах реальных опционов ............................................................................................................ 11 1.3. Основные способы оценки управленческой гибкости ........................ 21 1.3.1. Метод реальных опционов .................................................................. 21 1.3.2. Анализ деревьев решений ................................................................... 25 1.3.3. Сравнение анализа дерева решений и метода реальных опционов 28 Глава 2. Оценка проекта по расширению производственных мощностей ООО «РусТурбоМаш» с учетом стоимости управленческой гибкости ......... 31 2.1. Описание инвестиционного проекта ..................................................... 31 2.2. Анализ отрасли, характеристика рынка сбыта и маркетинговой политики ............................................................................................................ 32 2.3. Анализ базового сценария проекта ....................................................... 33 2.3.1. Допущения, лежащие в основе вычислений ..................................... 33 2.3.2. Исходные данные и порядок вычислений ......................................... 34 2.3.3. Результаты базовой ригидной модели ............................................... 36 2.4. Анализ деревьев решений ...................................................................... 37 2.5. Оценка стоимости управленческой гибкости ...................................... 38 2.5.1. Оценка параметров биномиальной модели ........................................ 40 2 2.5.2. Анализ деревьев решений с учетом стоимости управленческой гибкости ............................................................................................................. 45 Заключение ........................................................................................................... 48 Список литературы .............................................................................................. 49 Приложение 1 ....................................................................................................... 52 Приложение 2 ....................................................................................................... 54 Приложение 3 ....................................................................................................... 56 Приложение 4 ....................................................................................................... 58 3 Введение Одним из основных направлений корпоративных финансов, являющихся «подотраслью» современной финансовой науки, является инвестиционный анализ, заключающийся в оценке привлекательности проекта для инвестора (Ениколопов, 2011). За десятилетия существования данного раздела науки было разработано множество способов и методик оценки, каждый из которых обладает определенными преимуществами и недостатками. Наиболее распространенным является метод оценки чистой приведенной стоимости проекта (Net Present Value - NPV). В частности, опрос финансовых директоров компаний из списка Fortune 1000 показал, что 85,1% из них регулярно пользуется им при проведении экономического анализа намечаемых капиталовложений (Ryan, 2002). Суть данного подхода заключается возникающих в в дисконтировании случае ожидаемых реализации проекта. денежных потоков, Положительная NPV свидетельствует о том, что инвестирование в проект имеет смысл (Боди, 2007). Однако, данный метод имеет определенные недостатки, главным из которых является то, что он не учитывает возможность нелинейного развития событий в ходе реализации проекта, а также гибкость, которой обладают менеджеры при принятии решений. Данный недостаток может быть исключен посредством использования метода реальных опционов, позволяющего учесть гибкость, которой обладают менеджеры в принятии решений, что особенно важно при высоком уровне неопределенности на том или ином этапе реализации проекта. В силу того, что управленческая гибкость всегда имеет 4 положительную стоимость, метод реальных опционов позволяет избежать недооценки проектов, которая зачастую допускается при использовании NPV-подхода. Особенно важно это в случаях, когда NPV проекта близка к нулю. (Copeland, 2001) Целью данной работы является применение методов оценки стоимости управленческой гибкости в инвестиционном анализе на конкретном примере. Для достижения данной цели необходимо выполнение следующих задач: изучение теоретико-методологических основ моделей оценки стоимости управленческой гибкости; сбор данных по инвестиционному проекту, прогнозирование будущих показателей; оценка инвестиционного проекта посредством ригидного NPVанализа; определение типа управленческой гибкости, встроенной в проект; оценка стоимости управленческой гибкости; принятие решения об инвестировании с учетом стоимости управленческой гибкости. Объектом исследования является инвестиционный проект по расширению производственных мощностей ООО «РусТурбоМаш». Предмет исследования – управленческая гибкость, присущая данному проекту, а также ее стоимость. 5 Научная новизна исследования заключается в том, что в его рамках впервые в практике ООО «РусТурбоМаш» будет проведена оценка инвестиционного проекта с учетом стоимости управленческой гибкости. Практическая значимость данной работы состоит в формировании базы для принятия управленческого решения о принятии либо отклонении инвестиционного проекта в реально действующем на территории Пермского края предприятии. 6 Глава 1. Теоретико-методологические основы моделей реальных опционов 1.1. Неопределенность, управленческая гибкость и стоимость Классической моделью оценки, применяемой как для инвестиционных проектов, так и для фирм в целом, является оценка чистой приведенной стоимости, заключающаяся в дисконтировании ожидаемых денежных потоков от осуществления проекта. Из данной суммы вычитаются первоначальные инвестиции на запуск проекта; результатом является NPV проекта, ориентируясь на которую менеджмент принимает решение об осуществлении проекта либо о его отклонении. При этом подразумевается, что в дальнейшем проект реализуется по первоначальному сценарию, вне зависимости от того, как развиваются события. (Коупленд, 2005) Однако в реальности проекты реализуются в условиях неопределенности, и менеджмент обладает способностью корректировать планы, реагируя на изменения среды. Возможность внесения изменений в осуществляемый проект в литературе обозначается термином «управленческая гибкость». Внесение гибких изменений в первоначальный план может оказать существенное влияние на стоимость. Стандартный метод дисконтированных денежных потоков не позволяет оценить влияние данной гибкости даже при использовании анализа сценариев, т.к. он основан на сегодняшних 7 ожиданиях относительно информации, которая возникнет в будущем. В то же время, использование NPV, зависящего от обстоятельств, позволяет учесть гибкость, заключающуюся в принятии решений после возникновения информации. При этом следует учитывать, что оценка данной гибкости лишь в редких случаях актуальна для компаний в целом, т.к. относительно нечасто реакция менеджмента на возникающее событие способна повлиять на деятельность всей фирмы. Наиболее релевантной является оценка гибкости, возникающей при реализации конкретных проектов. (Koller, 2010) Рассмотрим управленческой факторы, гибкости. являющиеся Ключевыми детерминантами из них являются стоимости степень неопределенности, связанной с реализацией проекта, и возможность менеджмента реагировать на происходящие изменения. Детерминанты стоимости управленческой гибкости представлены на рис. 1 (Koller, 2010, с. 683): 8 Значительное Незначительное (возможности реагирования) Наличие управленческой гибкости Умеренная Высокая стоимость стоимость гибкости гибкости Низкая Умеренная стоимость стоимость гибкости гибкости Низкая Высокая Вероятность получения новой информации (неопределенность) Рис. 1. Зависимость стоимости управленческой гибкости от возможности реагирования и степени неопределенности, присущей проекту1 Как мы видим, возможность менеджмента вносить изменения в реализуемый проект по мере поступления новой информации наиболее ценна при высокой степени неопределенности и наличии у руководителей широких полномочий по принятию ответных решений. В противоположном случае стоимость гибкости будет наименьшей. В ситуации, когда возможность менеджмента реагировать на возникающую информацию существенно ограничена, даже высокая степень неопределенности не 1 Сост. по источнику: Koller T., Goedhart M., Wessels D. Valuation: Measuring and Managing the Value of Companies, 5th Edition – John Wiley & Sons, Inc., Hoboken, New Jersey, 2010. – с. 683 9 позволит гибкости иметь высокую стоимость. Аналогичные свойства сохраняются и для противоположной ситуации. (Koller, 2010) Рассмотрим факторы, оказывающие влияние на стоимость управленческой гибкости (Koller, 2010, с. 685): Размер инвестиций Уменьшает стоимость гибкости Безрисковая процентная ставка Увеличивает стоимость отсрочки инвестирования, но может снижать приведенную стоимость денежных потоков Срок экспирации Наличие времени на изучение неопределенности увеличивает стоимость гибкости Стоимость гибкости Упущенный денежный поток Отсрочка инвестирования уменьшает стоимость гибкости Неопределенность Увеличивает стоимость опциона, но может снижать приведенную стоимость денежных потоков Приведенная стоимость денежных потоков Увеличивает стоимость гибкости Рис. 2. Детерминанты стоимости управленческой гибкости2 2 Сост. по источнику: Koller T., Goedhart M., Wessels D. Valuation: Measuring and Managing the Value of Companies, 5th Edition – John Wiley & Sons, Inc., Hoboken, New Jersey, 2010. – с. 685 10 Заслуживающим внимания является то, что на рисунке приведено влияние данных факторов на стоимость управленческой гибкости при изменении каждого из них по отдельности. В реальности они зачастую взаимно коррелированны, поэтому изменения носят сложный характер, и оказываемое ими воздействие на стоимость не столь однозначно. Кроме того, при оценке инвестиционной привлекательности проектов стоит помнить, что включение управленческой гибкости в проект является наиболее важным в случаях, когда его NPV близка к нулю. (Koller, 2010) 1.2. Классификация управленческой гибкости в терминах реальных опционов Простые опционы: Опцион на отсрочку В традиционном анализе инвестиционных проектов их привлекательность оценивается на основе анализа суммы приведенных ожидаемых денежных потоков, создаваемых проектом. Однако с течением времени ожидаемые денежные потоки и ставки дисконтирования изменяются, что может привести к тому, что проект, обладающий отрицательной NPV в текущий момент, в будущем может стать привлекательным для инвесторов. Особенно актуальным это является при наличии барьеров входа, т.е. когда проект может быть принят только одной фирмой. В данных условиях проект можно рассматривать как американский опцион «колл». 11 Чистую приведенную стоимость проекта можно представить как разность между ожидаемыми денежными потоками и первоначальными инвестициями. Взаимосвязь между ними можно представить на платежной диаграмме: Рис. 3. Платежная диаграмма проекта с опционом на отсрочку3 Рассмотрим входные данные для данного типа реальных опционов. Базовым активом является проект; в качестве дисперсии его стоимости рассматривается дисперсия приведенной стоимости денежных потоков от проекта, которая может быть оценена одним из следующих способов: На основе дисперсии денежных потоков от аналогичных проектов, в которые фирма инвестировала ранее; 3 Сост. по источнику: Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов / Асват Дамодаран ; Пер. с Англ. – 5-е изд. – М. : Альпина Бизнес Букс, 2008. – с. 1033 12 Путем присвоения различным сценариям вероятностей, оценки денежных потоков и приведенной стоимости для каждого из них, что служит основой для расчета дисперсии; На основе дисперсии стоимости фирм, действующих в одной отрасли с реализуемым проектом. Также к входным данным относится цена исполнения – первоначальные инвестиции, благодаря которым у фирмы появляется опцион. Рассмотрим некоторые детерминанты стоимости отсрочки. Ввиду того, что инвестор, обладающий эксклюзивным правом на реализацию проекта с положительной NPV, в условиях увеличивающейся с течением времени дисперсии стоимости проекта (а, значит, и цены опциона на отсрочку) склонен отложить исполнение опциона, возникают потери, связанные с недополучением денежных потоков. Стоимость отсрочки рассчитывается следующим образом: В случае равномерно распределенных ожидаемых денежных потоков Стоимость отсрочки 1 n (1) где n – срок, на протяжении которого фирма обладает эксклюзивным правом на реализацию проекта. 13 Когда потоки неравномерны Стоимость отсрочки CFt 1 PVt (2) где CFt+1 – денежный поток следующего периода, PVt – приведенная стоимость в текущем периоде. При оценке опциона на отсрочку следует иметь в виду, что период, в течение которого фирма обладает эксклюзивным правом на реализацию проекта, далеко не всегда может быть четко определен и в большинстве случаев является оценочной величиной (Дамодаран, 2008). Чем меньше цена, которую приходится платить за отсрочку, и чем больше неопределенность, тем выше стоимость опциона на отсрочку (Брейли, 2008). Примером данного типа опциона является лицензия на разработку нефтяного месторождения, обладатель которой может отложить добычу, руководствуясь ожиданиями повышения мировых цен на нефть (Коупленд, 2005). Опцион на расширение Опцион на расширение является правом, но не обязанностью осуществить дополнительные инвестиции в проект при благоприятном развитии событий. Очевидно, что прототипом на финансовом рынке 14 является американский опцион «колл» (Коупленд, 2005). Диаграмма прибылей-убытков аналогична опциону на отсрочку. Рассмотрим входные данные для данного типа реальных опционов. Ценой исполнения являются первоначальные инвестиции в проект, обладающий возможностью расширения на последующих этапах. Базовым активом является приведенная стоимость денежных потоков, созданных в случае инвестирования в проект на одном из последующих этапов; в качестве дисперсии его стоимости рассматривается дисперсия приведенной стоимости денежных потоков от проекта, оцениваемая либо посредством моделирования, либо на основе стоимости публично торгуемых фирм, работающих в том же бизнесе. Срок жизни опциона представляет собой оценочную величину, основанную на внутреннем ограничении, наложенном фирмой на саму себя, т.к. не существует устанавливаемого извне срока истечения расширения проекта. В качестве издержек ожидания, возникающих в момент обретения опционом жизнеспособности, рассматриваются денежные потоки, упускаемые вследствие неисполнения опциона, либо издержки, которые фирма несет до принятия окончательного решения (Дамодаран, 2008). «Опцион на расширение может быть использован фирмой в качестве рационального обоснования инвестиций в проекты, которые имеют отрицательную чистую приведенную стоимость, но открывают широкие возможности в плане освоения новых рынков или продажи новых продуктов» [2, с.1068]. Как любой опцион, опцион на расширение наиболее ценен в сферах, обладающих высокой степенью неопределенности. В качестве примеров можно привести стратегические приобретения, затраты на НИОКР и 15 многоэтапные проекты (Дамодаран, 2008). Рассмотрим каждый из них подробнее: o стратегические приобретения позволяют создать конкурентные преимущества в будущем за счет получения возможности более оперативного выхода технологической на новый компетентности, рынок, либо повышения использования раскрученного бренда; o НИОКР сами по себе обладают характеристиками опциона «колл». Как следствие, при прочих равных расходы на них обеспечивают более высокую стоимость фирм из сферы бизнеса, подверженного изменениям; o Представление стандартных проектов в виде серии опционов на расширение, где каждый опцион зависит от предыдущего, позволяет сделать привлекательными для инвесторов проекты, способные создавать стоимость только при поэтапном инвестировании (Дамодаран, 2008). Опцион на прекращение (выход) Опционом на отказ называется право, но не обязательство избавиться от рискованного актива по заранее определенной фиксированной цене (Copeland, 2001). Данная возможность является наиболее ценной для потенциально убыточных проектов, т.к. позволяет получить ликвидационную стоимость и тем самым полностью избавить себя от ожидаемых убытков (Лимитовский, 2005). Как следствие, наличие данного опциона повышает начальную стоимость проекта (Халл, 2008). Наиболее 16 характерными сферами применения являются НИОКР, добыча и разведка полезных ископаемых, а также сделки по слиянию и поглощению. При этом анализ опциона на отказ позволяет оценить не только стоимость выхода из проекта, но и оптимальное время исполнения опциона (Copeland, 2001). Кроме того, опционом на отказ можно считать также различные положения заключаемых договоров, позволяющие при определенных условиях выйти из них, т.е. являющиеся опционами на выход из контракта. Прототипом данного вида реальных опционов на финансовых рынках является американский опцион «пут» (Лимитовский, 2005). Графически проект с опционом на отказ выглядит следующим образом: Рис. 4. Платежная диаграмма проекта с опционом на отказ4 Рассмотрим входные данные для данного типа реальных опционов. Ценой 4 исполнения является ликвидационная стоимость проекта. Сост. по источнику: Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов / Асват Дамодаран ; Пер. с Англ. – 5-е изд. – М. : Альпина Бизнес Букс, 2008. – с. 1084 17 Примечательно, что цена исполнения может быть отрицательной (в случае низкой ликвидационной стоимости) (Халл, 2008). Базовым активом является проект; в качестве дисперсии его стоимости рассматривается дисперсия приведенной стоимости денежных потоков от проекта, способы оценки которой приводились выше. При оценке опционов на отказ возникает несколько нюансов, которым следует уделять повышенное внимание. В частности, цена исполнения опциона в большинстве случаев является оценочной величиной и может изменяться в течение срока жизни проекта, что делает затруднительным использование традиционных методов оценки опционов. Кроме того, исполнение опциона может создать дополнительные издержки, что может привести к сведению на нет выгоды от реализации опциона (Дамодаран, 2008). Опцион на сокращение Реальным опционом на сокращение называется возможность на какомлибо этапе сократить объем производства. Наличие данного опциона в проектах с высоким риском позволяет снизить потенциальные убытки, тем самым придавая дополнительную ценность инвестиционному проекту (Лимитовский, 2005). Аналогом данного реального опциона на финансовом рынке является американский опцион «пут» (Copeland, 2001). Следовательно, платежная диаграмма аналогична опциону на отказ. Рассмотрим входные данные для данного типа реальных опционов. Ценой исполнения являются предполагаемые на будущее расходы по проекту (Коупленд, 2005). Базовым активом является проект; в качестве 18 дисперсии его стоимости рассматривается дисперсия приведенной стоимости денежных потоков от проекта, способы оценки которой приводились выше. Сложные опционы: Составной опцион Типичный инвестиционный проект содержит в себе не один реальный опцион, а целый набор из нескольких, между которыми зачастую наблюдается зависимость (Зубцов, 2008). Подобного рода опцион на опцион в литературе получил название составного опциона (Дамодаран, 2008). Выделяют следующие типы составных опционов: одновременные и последовательные. Примером одновременного является опцион «колл» на собственность компании с высокой долей заемных средств в пассивах, представляющей собой опцион на стоимость фирмы. В качестве цены исполнения рассматривается номинальная стоимость долговых обязательств фирмы; за срок жизни опциона берется срок, на который получен заемный капитал. В качестве последовательного составного опциона могут рассматриваться любые пошаговые инвестиции: строительство новой фабрики, разработка и вывод на рынок нового продукта, НИОКР, разработка и добыча полезных ископаемых и т.д. (Copeland, 2001). 19 Опцион на переключение Данный тип опционов позволяет их обладателю переключаться между двумя способами деятельности, неся при этом фиксированные издержки (Copeland, 2001). В сущности, он представляет собой портфель опционов, содержащий и «колы» и «путы». Примером опциона «колл» является возможность возобновления временно приостановленного производства; опциона «пут» - закрытие предприятия при неблагоприятных обстоятельствах. Проект, позволяющий производить быстрое переключение с активной деятельности на сворачивание (и наоборот), обладает большей ценностью, чем аналогичный проект, в котором не заложена подобная гибкость. Примерами опционов предприятия, данного способные типа работать на служат электроэнергетические нескольких видах топлива; возможность покинуть отрасль и быстро туда вернуться и т.п (Коупленд, 2005). Радужный опцион Особенностью данного типа опционов является наличие нескольких источников неопределенности. При этом ожидается, что с течением времени два источника дисперсии будут развиваться различным образом. Например, при проведении НИОКР неопределенность, связанная с рыночным успехом продукта, возрастает, а технологическая, наоборот, уменьшается. Аналогично при разработке нефтяного месторождения дисперсия цены продукта со временем может возрастать, а неопределенность относительно запасов в конкретном месторождении – снижаться (Дамодаран, 2008). 20 1.3. Основные способы оценки управленческой гибкости Как было показано выше, реальные опционы являются приложением одноименного производного финансового инструмента к инвестициям в реальные активы. Как следствие, с фондового рынка были унаследованы инструменты, с помощью которых производится их оценка. Основными являются метод реальных опционов и анализ деревьев решений. Рассмотрим каждую из них подробнее. 1.3.1. Метод реальных опционов Одной из ключевых концепций опционных моделей оценки является использование репликационного портфеля. Основная идея заключается в следующем: если возможно создание портфеля ценных бумаг, генерирующего аналогичные опциону выплаты, то портфель и опцион должны иметь одинаковую стоимость. Еще одной важной концепцией является риск-нейтральный подход к оцениванию. Учет риска в данном случае осуществляется не в ставке дисконтирования, а в вероятностях, присваиваемых различным сценариям. Вероятность реализации оптимистичного варианта развития событий определяется по следующей формуле: p* 1 rf d ud , (3) где: 21 u FV (Оптимистичного сценария ) ; PV d FV ( Пессимистичного сценария ) PV Примечательно, что использование риск-нейтрального подхода и репликационного портфеля позволяет получить идентичные результаты, что обусловлено их математической эквивалентностью. (Koller, 2010) Кроме того, заметную роль в методологии оценки реальных опционов играет модель Блэка-Шоулза, впервые предложенная Фишером Блэком и Майроном Шоулзом в 1973 году (Black, 1973). Данная модель изначально использовалась для оценки финансовых опционов, но с течением времени она обогатилась целым рядом модификаций, позволяющих применять ее для оценки инвестиционных проектов в реальном секторе. Она позволяет вычислить справедливую стоимость европейского (исполняемого только в заранее определенную дату) опциона на акцию без учета дивидендов при выполнении условий отсутствия арбитража, налоговых и транзакционных издержек (Фабоцци, 2000), а также непрерывности процесса оценки (Дамодаран, 2008). Кроме того, процентная ставка должна сохраняться постоянной и быть известной на протяжении всего срока действия опциона. Цена акций должна обуславливаться особым видом стохастических процессов – диффузионным. При этом предполагается, что дисперсия цены постоянна и известна в течение всего срока действия опциона (Фабоцци, 2000). Формула нахождения стоимости опциона «колл» (на покупку) выглядит следующим образом [2, с.127; 5, с.405]: 22 C S N d1 K e rt N d 2 , (4) где: 2 S ln r 2 K d1 t t ; d 2 d1 t ; С – цена опциона на покупку; S – текущая стоимость базового актива (акции); К – цена исполнения опциона; r – безрисковая процентная ставка, соответствующая сроку жизни опциона (в годовом исчислении); t – время, оставшееся до истечения (в долях года); σ2 – дисперсия натурального логарифма коэффициента, показывающего изменение стоимости базового актива, который можно определить как «коэффициент доходности базового актива»; N(di) – функция плотности распределения стандартной нормальной случайной величины. Четыре фактора из вышеперечисленных (текущая стоимость базового актива, цена исполнения, безрисковая процентная ставка и время, оставшееся до истечения) известны заранее, а дисперсию натурального логарифма коэффициента доходности базового актива необходимо оценить (Фабоцци, 2000). Обычно для этого проводится анализ исторических ценовых рядов, однако вычисленная таким образом стоимость опциона может отличаться от исторических цен. «Тем не менее, для любого опциона есть определенное значение дисперсии, при котором полученная при оценке 23 стоимость будет равна рыночной цене. Данная величина дисперсии называется подразумеваемой дисперсией» [2, с.130]. Как мы видим, базовая модель содержит в себе значительное количество допущений, которые ограничивают область ее применения. Тем не менее, она «довольно быстро завоевала широчайшую популярность и превратилась в стандартную модель оценки опционов» [1, с.562]. Кроме того, существует целый ряд модификаций модели, позволяющий существенно расширить ряд опционов, которые она позволяет оценивать (Фабоцци, 2000). В том числе модифицированное уравнение Блэка-Шоулза служит инструментом оценки реальных опционов. В данном случае переменные модели изменяются следующим образом: в качестве текущей стоимости базового актива берется стоимость проекта, инвестиции, поглощения и т.п., в зависимости от конкретного типа реального опциона; под ценой исполнения понимается сумма денег, которую необходимо затратить на исполнение реального опциона «колл», либо сумма, получаемая от продажи реального опциона «пут»; для модификаций модели, учитывающих дивиденды, под последними понимаются любые денежные потоки, создаваемые базовым активом (Copeland, 2001). Данная модель, как правило, используется для оценки опционов на расширение (Брейли, 2008). 24 1.3.2. Анализ деревьев решений В основе анализа деревьев решений лежит биномиальная модель, впервые предложенная в 1979 году Коксом, Россом и Рубинштайном (Cox, 1979) для преодоления некоторых ограничений модели Блэка-Шоулза. Рассмотрим особенности ее применения для финансовых опционов. В основе модели лежит упрощенная формулировка процесса установления цены опциона, согласно которой все возможные колебания цены за определенный период сводятся к двум типам: росту либо спаду. Данное допущение является вполне допустимым для коротких периодов и абсолютно немыслимым для длинных (например, полгода) (Брейли, 2008). Графически данная формулировка выглядит следующим образом: Рис. 5. Общая формулировка пути изменения цены в биномиальной модели5 5 Сост. по источнику: Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов / Асват Дамодаран ; Пер. с Англ. – 5-е изд. – М. : Альпина Бизнес Букс, 2008. – с. 122 25 где S – текущая цена акции, движущаяся вверх к цене Su с вероятностью p, либо вниз к Sd с вероятностью 1-p в любой период времени. Коэффициенты роста и снижения рассчитываются по следующим формулам [3, с.456]: u e t 1 d u (5) Эмпирическая вероятность роста: e adj d p ud r (6) где radj – скорректированная на риск процентная ставка. Оценка вероятности роста говорит об использовании риск- нейтрального подхода. На основе полученных данных строится дерево событий, отображающее эволюцию неопределенности, которую претерпевает приведенная стоимость базового актива. Аналогично последовательно производится оценка стоимости в каждом из предыдущих узлов дерева событий. Анализируя полученное дерево событий можно выявить управленческую гибкость, возникающую при появлении новой информации. Включая ее в узлы принятия решений, мы получаем дерево решений. При 26 этом гибкость меняет риск проекта и, как следствие, затраты на капитал (Коупленд, 2005). Далее в каждой конечной точке дерева производится оценка стоимости опциона: для создания денежного потока, аналогичного денежному потоку, создаваемому оцениваемым опционом, составляется хеджированный репликационный портфель, состоящий из длинной и короткой позиций на одни и те же акции на некоторую сумму. Пропорции позиций подобраны таким образом, чтоб при любых изменениях курсов акций портфель обеспечивал доходность, равную безрисковой процентной ставке (Фабоцци, 2000). Стоимость опциона «колл» определяется следующим образом [2, с.123]: (7) C S B где Δ – дельта количества акций в длинной позиции; B - суммарная стоимость акций в короткой позиции. Оценка стоимости опциона производится итерационно, начиная с конечных пунктов дерева решений, постепенно двигаясь по ветвям дерева к текущему моменту (Брейли, 2008). Применение биномиальной модели к анализу опционов, возникающих при реализации инвестиционных проектов, основывается на допущении об отказе от торгуемого актива. Как видно из названия, для проекта не ищется актив-близнец, торгуемый на рынке. Вместо этого используется оценка денежных потоков, которые инвестиционный проект способен сгенерировать в будущем. Данная оценка является лучшей несмещенной для рыночной стоимости опциона. 27 Основными допущениями являются применимость NPV-анализа и использование субъективных входных данных. Цена актива описывается геометрическим броуновским движением, что позволяет применять дерево решений для оценки стоимости. Модификация описанного выше алгоритма с учетом данных допущений, является мощным инструментом оценки реальных опционов, широко используемым на практике (Borison, 2003). В частности, наиболее часто биномиальная модель применяется для оценки опционов на выбор времени инвестирования и прекращения проекта (Брейли, 2008). 1.3.3. Сравнение анализа дерева решений и метода реальных опционов Реализация инвестиционных проектов в большинстве случаев сопряжена с множественными источниками риска. С точки зрения оценки того или иного проекта ключевыми являются риски, воздействие которых на денежные потоки достигает такого масштаба, что способно повлиять на принимаемые в будущем управленческие решения. Данные риски можно разделить на диверсифицируемые и недиверсифицируемые в зависимости от того, являются они сильно коррелированными с общей активностью в экономике или нет. Соответственно, к диверсифицируемым относятся технологические риски, присущие проекту; к недиверсифицируемым – риски, связанные с ценами на сырьевые товары и имеющие сильную прямую корреляцию с общей активностью в экономике. 28 В случае ключевой роли недиверсифицируемого риска теоретически корректную оценку позволяет получить использование метода реальных опционов. Анализ дерева решений может привести к близкому результату, но основная трудность при его применении заключается в сложности дисконтирования денежных потоков, зависящих от возникающих событий. Данное затруднение обусловлено тем, что правильное значение подразумеваемой стоимости капитала можно получить лишь при помощи метода реальных опционов. При диверсифицируемом базовом риске анализ дерева решений является эффективным инструментом оценки стоимости управленческой гибкости. В данном случае денежные потоки каждого сценария дисконтируются по стоимости капитала базового актива, а первоначальные инвестиции (цена исполнения опциона) – по безрисковой ставке. Примечательно, что при данном типе базового риска результаты анализа дерева решений и метода реальных опционов в точности совпадают. В реальности риски инвестиционного проекта редко бывают полностью диверсифицируемыми. Ключевым является вопрос о том, какой тип риска является доминирующим в конкретном проекте – диверсифицируемый или нет. Этого вполне достаточно для обоснования решения о выборе того или иного подхода к оценке управленческой гибкости. (Koller, 2010) В то же время оценки, получаемые обоими методами, очень сильно зависят от правильности и обоснованности лежащих в основе оценок значений и дисперсии денежных потоков проекта. Допущение ошибок в данных расчетах приводит к существенным искажениям итоговых результатов. 29 В некоторых случаях значения стоимости и ее дисперсии могут быть получены на основе данных о торгуемых активах. Примерами являются реальные опционы, связанные с ресурсами, торгуемыми на товарных биржах. Стоимость управленческой гибкости в данном случае стоит рассчитывать с помощью метода реальных опционов, т.к. могут быть получены входные данные достаточной степени точности. Однако при этом необходимо иметь ввиду, что входные параметры нельзя оценивать напрямую: к примеру, краткосрочная дисперсия цен сырьевых товаров не может быть использована при оценке стоимости реального опциона, т.к. последний, как правило, имеет долгосрочный характер, а цена сырья (например, нефти) в долгосрочном периоде является возвращающейся к математическому ожиданию. При субъективном характере оценок входных параметров более приемлемым методом оценки стоимости управленческой гибкости является анализ дерева решений. Преимуществом данного метода является его относительная принимающими простота решения. и доступность Особая для важность понимания данной лицами, доступности проявляется в ситуациях, когда решения о важнейших допущениях, используемых при расчетах, должны быть приняты на высоком уровне. (Koller, 2010) Таким образом, можно утверждать, что теоретико-методологические основы моделей оценки стоимости управленческой гибкости достаточно широко освещены в литературе, что позволяет собрать достаточную базу для проведения практической части исследования. 30 Глава 2. Оценка проекта по расширению производственных мощностей ООО «РусТурбоМаш» с учетом стоимости управленческой гибкости 2.1. Описание инвестиционного проекта ООО «РусТурбоМаш» - предприятие по производству компрессоров для нефтяной и газовой отраслей, основанное в г.Пермь в 2010 году. Учредителями являются Siemens AG (51% уставного капитала) и ЗАО «Искра-Авигаз» (оставшиеся 49%). (Rusturbomash.ru) Основной тип выпускаемой продукции - линейные компрессоры для компрессорных станций на магистральных газопроводах. Проектная мощность предприятия – 60 компрессоров в год при длительности технологического цикла 12 месяцев. В настоящее время ведутся работы по локализации производства центробежных компрессоров по технологии немецкого концерна Siemens AG. Имеющееся оборудование позволяет производить 50% от проектной мощности. «Узким местом» является горизонтально-расточной станок, предназначенный для металлообработки крупногабаритных деталей. С целью выхода производства на проектную мощность рассматривается приобретение горизонтально-расточного станка Unisign Uniport 7000. Поставщиком оборудования выступает компания «Глобатекс АГ», 14 лет поставляющая в Россию и страны СНГ фрезерное, электроэрозионное и 31 другое металлообрабатывающее оборудование ведущих европейских станкостроительных компаний. (globatex.ru) Сбор информации для проведения инвестиционного проектирования осуществлялся посредством ООО «РусТурбоМаш», а анализа также внутренней документации интервьюирования сотрудников предприятия. 2.2. Анализ отрасли, характеристика рынка сбыта и маркетинговой политики Отраслевой рынок характеризуется наличием монопсониста – ОАО «Газпром», определяющего объем рынка и распределение долей между игроками, обеспечивающее загрузку их производственных мощностей. Ввиду ограниченного размера инвестиционной программы потребителя объем рынка является стабильным и составляет 200 млн. евро в год. В планах ООО «РусТурбоМаш» занятие 55% рынка. По масштабу данный рынок является национальным. Конкурентами являются следующие предприятия: ОАО «Казанькомпрессормаш»; ОАО «Компрессорный комплекс»; ОАО «НПО Искра»; ЗАО «РЭП Холдинг». 32 Их особенностями являются многолетний опыт и ценовая гибкость. В настоящий момент доли рынка распределены примерно одинаково между данными игроками. Основой программы стимулирования сбыта служит обширный опыт учредителей ООО «РусТурбоМаш» на данном рынке. Метод ценообразования – продажа с наценкой 15% к себестоимости. Необходимо отметить, что стоимость компрессоров выше, чем у конкурентов, что обусловлено более совершенным технологическим уровнем продукта. В сфере сервисного обслуживания клиентам предоставляется полный спектр услуг по сопровождению поставляемых компрессорных агрегатов. Для выполнения задач у предприятия имеются необходимые разрешения и лицензии, а также техническое оснащение. 2.3. Анализ базового сценария проекта Финансово-экономическая оценка проекта проведена с помощью программы Microsoft Excel. 2.3.1. Допущения, лежащие в основе вычислений начало реализации проекта – 1 января 2014 (заказ оборудования); интервал прогнозирования – 1 год, период – 12 лет (с начала 2014 по конец 2025). Горизонт прогнозирования обусловлен сроком жизни оборудования; 33 движение денежных потоков осуществляется в конце каждого года; период от заказа оборудования до его ввода в эксплуатацию составляет 20 месяцев (рассчитано на основе приобретения ООО «РусТурбоМаш» аналогичного оборудования); оплата оборудования происходит следующим образом: 40% в первом году, 60% - во втором; контракты заключаются 1 сентября каждого года, в котором действует приобретаемое оборудование; контракты заключаются одновременно на весь производимый в течение года объем. Так же одновременно идет процесс производства; затраты на производство распределяются равномерно по месяцам; максимальная мощность производственной линии, обслуживаемой приобретаемым горизонтально-расточным станком, составляет 30 компрессоров в год (50% от максимального объема производства). 2.3.2. Исходные данные и порядок вычислений ООО «РусТурбоМаш» имеет коммерческое предложение по поставке горизонтально-расточного станка Unisign Uniport 7000, стоимость которого с учетом доставки и проведения пусконаладочных работ составляет 2,5 млн. евро. Срок полезного использования оборудования составляет 10 лет, т.к. это металлообрабатывающий станок, относящийся к 5 амортизационной группе. На предприятии используется линейный метод амортизации. 34 Для проведения расчетов в рублях суммы в евро переводились по курсу ЦБ на день расчетов (29.11.2012) – 40,2339 рублей за евро. Стоимость продукции формируется посредством 15% надбавки к себестоимости, равной 52,2 млн. руб. Доля материальных затрат в себестоимости составляет 70%, заработной платы – 21%. Постоянные издержки исключаются из рассмотрения ввиду того, что предприятие будет нести их вне зависимости от того, реализуется данный инвестпроект или нет. Планируемый объем производства составляет 20 компрессоров в год, что обусловлено наиболее вероятной оценкой будущего объема сбыта ООО «РусТурбоМаш». Приведенные оценки относятся лишь к производственной линии, запуск которой рассматривается в рамках реализации данного инвестиционного проекта. Доля участия горизонтально-расточного станка в производственном процессе составляет 5,7% (определена по доле времени работы станка в общем производственном процессе). Данный коэффициент будет использоваться для определения выручки и расходов, относимых на рассматриваемый проект. Покупка оборудования планируется за счет привлечения заемного капитала. Источник финансирования – Siemens Finance – подразделение Siemens AG, в консолидированную группу которого входит ООО «РусТурбоМаш». Условия кредитования: 7,2% годовых в рублях сроком на год; начисление и выплата процентов, а также тела долга происходят в конце года. Фактически, материнской организацией предоставляется кредитная линия, т.к. существует возможность брать кредит в необходимом размере в нужный момент. Возврат кредита производится за счет денежных потоков, генерируемых существующей производственной линией. 35 Ставка дисконтирования составляет 11,5% годовых в рублях, что обусловлено внутренними требованиями Siemens AG к инвестиционному проектированию для дочерних предприятий в Российской Федерации на 2013 финансовый год. Денежные Корректировке потоки на представлены прогнозируемый в реальном Министерством выражении. экономического развития Российской Федерации уровень инфляции подвергается лишь итоговый денежный поток, используемый для расчета NPV. Для улучшения наглядности модели введена предпосылка о том, что база для налоговых выплат формируется исключительно в периоде, в который происходит расчет с бюджетами различных уровней. В модели используются следующие налоговые ставки: НДС – 18%, налог на прибыль – 15,5%, налог на имущество организации – 2,2%. Полученная модель приведена в Приложении 1. 2.3.3. Оценка Результаты базовой ригидной модели ключевых параметров эффективности инвестиционного проекта в первоначальном варианте показала следующие результаты: Таблица 1 Показатели эффективности базовой модели NPV IRR PI PB DPB -6,4 млн. руб. 5,6% -6,2% 9 лет превышает горизонт прогнозирования 36 Как мы видим, все способы оценки эффективности говорят об убыточности проекта: чистая приведенная стоимость значительно меньше нуля, что подтверждается отрицательным значением индекса доходности дисконтированных инвестиций. Внутренняя норма доходности практически вдвое меньше ставки дисконтирования, что также говорит о необходимости отказаться от реализации проекта при заданных параметрах. Кроме того, дисконтированный период окупаемости не удалось определить, несмотря на значительный (12 лет) горизонт прогнозирования. Период окупаемости составляет 9 лет, что вряд ли можно назвать приемлемой величиной. 2.4. Анализ деревьев решений Для проведения более точной оценки денежных потоков по проекту был проведен анализ возможных сценариев развития событий. В качестве оптимистичного варианта рассматривалось увеличение объема спроса до 30 компрессоров в год, начиная с 2019 года. Пессимистичным сценарием подразумевалось снижение величины спроса до 10 единиц продукции в тот же период. Также в рассмотрение был включен базовый сценарий, рассмотренный выше. Подробные расчеты по альтернативным сценариям приведены в Приложениях 2, 3. Были получены следующие результаты: 37 Таблица 2 Показатели эффективности проекта при проведении анализа сценариев Сценарий NPV, млн. руб. Оценка вероятности Оптимистичный Реалистичный Пессимистичный 9,9 -6,4 -24,7 0,2 0,5 0,3 Итого NPV PI -8,6 -8,3% Ввиду того, что вероятность негативного развития событий оценена выше вероятности оптимистичного варианта, по результатам анализа сценариев проект оценивается как еще более убыточный в сравнении с базовой моделью по обоим параметрам, NPV и PI. 2.5. Оценка стоимости управленческой гибкости Из проведенного выше анализа следует, что приобретение дорогостоящего горизонтально-расточного станка с целью увеличения объема производства компрессоров не является экономически оправданным ввиду прогнозируемой неполной загрузки оборудования. Однако рассматриваемый актив после изменения соответствующих настроек может быть использован для производства широкой номенклатуры изделий для различных отраслей машиностроения. Таким образом, ООО «РусТурбоМаш» обладает опционом на переключение с производства основной продукции (компрессоров) на выпуск других изделий либо 38 выполнение механической обработки деталей для других предприятий на договорной основе. Кроме того, 1,5 года назад руководство предприятия получило коммерческое предложение выполнению механической от ООО «Сименс обработки Электропривод» крупногабаритных по деталей электродвигателей, изготовляемых в рамках заказа ОАО «РЖД» общей стоимостью свыше 2 млрд. евро. (vedomosti.ru) Необходимость подобного аутсорсинга для предприятия по производству электродвигателей вызвана ограниченностью собственных производственных мощностей и жесткими требованиями заказчика по локализации производства. Но в тот период ООО «РусТурбоМаш» было сконцентрировано на локализации производства компрессоров и решило не распылять ресурсы в погоне за дополнительной прибылью. Горизонтально-расточной станок Unisign Uniport 7000, приобретаемый в рамках рассматриваемого инвестиционного проекта, будет смонтирован и запущен во второй половине 2015 года, когда технология производства компрессоров на пермском предприятии будет полностью отлажена. Помимо того, ОАО «РЖД» и Siemens AG заключили соглашение об увеличении объема производимых поездов (rbc.ru). Таким образом, ООО «РусТурбоМаш» обладает опционом на переключение с производства компрессоров на выполнение подрядных работ по механической обработке крупногабаритных деталей для ООО «Сименс Электропривод». Для вычисления стоимости данного опциона будет использован метод биномиального дерева решений. Выбор обусловлен субъективным характером оценок входных параметров и недиверсифицируемым риском, лежащим в основе вычислений (в конечном счете, объем спроса на компрессоры зависит от уровня активности экономики в целом). 39 2.5.1. Оценка параметров биномиальной модели В качестве основы для вычислений была использована классическая модель Кокса-Росса-Рубинштайна, характеризующаяся такими входными параметрами, как безрисковая ставка, стандартное отклонение и шаг прогнозирования. Для расчета безрисковой ставки использовалась доходность к погашению по государственным облигациям Россия-2022. Выбор данной эмиссии обусловлен периодом дюрации (10 лет) и сроком погашения (2022 год), наиболее близкими рассматриваемому инвестиционному проекту. Доходность облигаций составляет 2,869% (rusbonds.ru), но данное значение требует корректировки ввиду того, что ценные бумаги номинированы в долларах США. Для перевода доходности в рублевый эквивалент, который можно использовать в дальнейших вычислениях, использовалась формула Фишера: rrub (1 r$ ) (1 rub ) 1 (1 $ ) (8) Т.к. в данной работе стартовым периодом для вычислений является 2014 год, в формуле Фишера использовались прогнозные уровни инфляции на 2013 год, составляющие 5,7% (Минэкономразвития России) и 1,8% (Consumer Price Index Forecasts) для рубля и доллара соответственно. В результате безрисковая ставка составила 6,8%. Оценка величины стандартного отклонения основана на данных Асвата Дамодарана (Standard Deviations by Sector). Сигма рыночной 40 стоимости фирм, входящих в машиностроительную отрасль, составляет 39,8%. Однако для целей исследования необходимо учесть следующие факты: объектом исследования является отдельный проект, а не компания в целом; проект реализуется обществом с ограниченной ответственностью, следовательно, колебания стоимости не зависят напрямую от спекуляций на фондовых рынках; проект осуществляется российской компанией, в то время как данные Дамодарана относятся к американским фирмам; в биномиальной модели применяется подразумеваемая волатильность, в то время как Дамодаран оценивает рыночную. На основе вышеперечисленного стандартное отклонение экспертным образом было оценено в 30%. Шагом прогнозирования в модели выбран интервал в 2 года. Данная величина позволяет получить достаточно детальное представление о возможных сценариях изменения прогнозируемой стоимости, и в то же время, получаемые деревья решений не перегружаются избыточно детализированной информацией. На основе описанных выше входных данных были рассчитаны коэффициенты роста и снижения, составившие 1,35 и 0,74 соответственно. В результате мы получили следующее дерево, отражающее изменение объема производства относительно исходного уровня. 41 Таблица 3 Изменение объема производства, раз 2014 2016 2018 2020 2022 2024 1,00 1,35 0,74 1,82 1,00 0,55 2,46 1,35 0,74 0,41 3,32 1,82 1,00 0,55 0,30 4,48 2,46 1,35 0,74 0,41 0,22 Далее было рассчитано выражение объема производства в единицах выпускаемой продукции. Для этого полученные выше коэффициенты умножались на наиболее ожидаемую в настоящий момент величину спроса (20 компрессоров в год). Сценарии, предполагающие благоприятную рыночную конъюнктуру, ограничены технологически 30 компрессорами ежегодно. Таблица 4 Изменение объема производства, шт. 2014 2016 2018 2020 2022 2024 20 27 15 30 20 11 30 27 15 8 30 30 20 11 6 30 30 27 15 8 4 В данной работе предполагается, что свободные производственные мощности могут быть переключены на выполнение подрядных работ для 42 аффилированного предприятия. Таким образом, мы имеем следующее распределение свободных производственных мощностей, измеренное в потенциально производимых компрессорах: Таблица 5 Свободная производственная мощность, компрессоров в год 2014 2016 2018 2020 2022 2024 10 3 15 0 10 19 0 3 15 22 0 0 10 19 24 0 0 3 15 22 26 Дальнейшие вычисления основаны на следующих предпосылках: предприятие ведет себя рационально и переключается на максимально доступный объем выполнения подрядных работ; объем подрядных работ способен в любой момент полностью загрузить производственные мощности; денежные потоки, генерируемые за счет выполнения подрядных работ, аналогичны потокам при производстве компрессоров, однако обладают дисконтом к последним, оцененным экспертно в 25%. Для расчетов потоков от выполнения подрядных работ использовалась модель, во многом аналогичная использованной для ригидных вычислений. Однако рассчитывался инвестиции и их лишь операционный финансирование денежный проводятся для поток, т.к. производства компрессоров, остающегося за рамками рассмотрения. Модель приведена в Приложении 4. 43 Рассмотрим величину приведенной стоимости денежных потоков, генерируемых за счет переключения. Она рассчитывалась с помощью описанной выше модели. Денежные потоки учитывались за период с начала периода до конца горизонта прогнозирования. Детерминантом величины потоков также выступал объем незагруженных производственных мощностей, приведенный в Таблице 6. Таблица 6 Приведенная стоимость потоков, генерируемых за счет переключения, млн. руб. 2014 2016 2018 2020 2022 2024 3,2 2,3 11,4 0,0 12,8 24,3 0,0 5,6 28,1 41,3 0,0 0,0 25,7 48,9 61,8 0,0 0,0 8,1 40,5 59,4 70,2 Далее была вычислена непосредственно стоимость опциона на переключение. В последнем периоде она составляет разницу между приведенной стоимостью денежных потоков, указанной в Таблице 7 и ценой исполнения опциона, перепрограммирование представляющей оборудования, из себя затраты на равные 50 000 рублей. Для определения стоимости управленческой гибкости в более ранние периоды определялась максимальная величина из соответствующей приведенной стоимости потоков, генерируемых за счет переключения, за вычетом цены исполнения опциона и взвешенных стоимостей опциона в последующем периоде. В качестве весовых коэффициентов для сценариев использовались вероятности роста и снижения, рассчитанные в рамках модели Кокса-Росса44 Рубинштайна, составляющие 0,67 и 0,33 соответственно. В результате было получено следующее дерево стоимостей опциона: Таблица 7 Приведенная стоимость управленческой гибкости, млн. руб. 2014 2016 2018 2020 2022 2024 14,4 8,8 25,5 4,1 18,1 40,2 0,9 10,4 33,4 53,6 0,0 2,7 25,7 48,9 63,0 0,0 0,0 8,1 40,5 59,4 70,2 Таким образом, стоимость управленческой гибкости, которой обладает ООО «РусТурбоМаш» в рамках реализации инвестиционного проекта по приобретению горизонтально-расточного станка Unisign Uniport 7000, составляет 14,4 млн. руб. . Следовательно, чистая приведенная стоимость проекта составляет 5,7 млн. руб., индекс доходности дисконтированных инвестиций – 5,5%, что в совокупности позволяет говорить о привлекательности проекта с точки зрения рационального инвестора. 2.5.2. Анализ деревьев решений с учетом стоимости управленческой гибкости Рассмотрим вариант учета стоимости управленческой гибкости в оценке инвестиционного проекта, являющийся более наглядным с точки зрения лиц, принимающих решения. Для этого модифицируем анализ деревьев решений, приведенный в пункте 2.4, добавив к базовым сценариям 45 денежные потоки, создаваемые за счет переключения на выполнение подрядных работ. Данные потоки приведены в Таблице 8: Таблица 8 Денежные потоки, создаваемые при исполнении опциона на переключение, в случае реализации сценариев, входящих в дерево решений Период Свободный объем производства, шт. NPV, млн. руб. 2014-2019 гг. 10 13,3 2019-2025 гг. 20 27,5 2014-2025 гг. 10 27 Проанализируем изменения в каждом сценарии, которые будут вызваны исполнением опциона. Оптимистичный сценарий предполагает наличие свободных производственных мощностей в объеме 10 компрессоров в год в 2014-2019 гг. Заполнение их выполнением подрядных работ позволит дополнительно получить 13,3 млн. руб. Согласно реалистичному сценарию, свободный объем производства будет составлять 10 компрессоров ежегодно на протяжении 2014-2025 гг. Используя данные мощности, ООО «РусТурбоМаш» сможет дополнительно заработать 27 млн. руб. Пессимистичный сценарий подразумевает недопроизводство 10 компрессоров в год с 2014 по 2019 гг. и 20 компрессоров ежегодно с 2019 по 2025 гг. Итого при реализации данного варианта развития событий денежный поток от исполнения опциона составит 40,8 млн. руб. Реализация сценариев с учетом стоимости управленческой гибкости позволит получить следующие результаты: 46 Таблица 9 Показатели эффективности проекта при проведении анализа сценариев, учитывающих стоимость управленческой гибкости Сценарий NPV, млн. руб. Оценка вероятности Оптимистичный Реалистичный Пессимистичный 23,2 20,6 16 0,2 0,5 0,3 Итого NPV PI 19,8 19% Рассмотренный нами вариант предполагает 100% заполнение имеющихся производственных мощностей, что в результате позволяет получить чистую приведенную стоимость проекта, превышающую 19 млн. руб., что на 28 млн. руб. больше результата базового анализа сценариев. Таким образом, исполнение опциона на переключение позволяет максимально задействовать производственные мощности и тем самым значительно улучшить финансовый результат рассматриваемого инвестиционного проекта. Проведенная в рамках данной главы исследовательская работа позволила провести комплексный анализ рассматриваемого инвестиционного проекта, выполнив все поставленные ранее задачи, и тем самым получить необходимое обоснования для принятия управленческого решения. 47 Заключение Инвестиционное проектирование, являющееся одним из ключевых направлений корпоративных количественного анализа финансов, принимать позволяет решения об на основе осуществлении капитальных вложений. Анализ чистой приведенной стоимости, наиболее широко распространенный в настоящее время, представляет собой эффективный инструмент оценки инвестиционной привлекательности проектов, однако присущая ему ригидность являет собой серьезный недостаток, ведущий к недооценке проектов, реализуемых в условиях неопределенности. В то же время, очевидно, что неопределенность является неотъемлемым элементом внешней среды при реализации большинства проектов. Таким образом, для комплексной оценки необходимо учитывать стоимость, создаваемую за счет наличия управленческой гибкости. Биномиальный подход позволяет производить оценку стоимости реальных опционов, основанную на субъективных входных данных, что существенно расширяет перечень отраслей, в которых может проводиться соответствующий анализ инвестиционных проектов. В рамках данного исследования была проведена оценка стоимости опциона на переключение, встроенного в проект по расширению производственных мощностей ООО «РусТурбоМаш». В результате, было получено комплексное основание для принятия менеджментом предприятия решения об инвестировании денежных средств. Следовательно, проведенная работа позволила достичь выполнения поставленной цели. 48 Список литературы Специальная литература 1. Брейли Р., Майерс С. Принципы корпоративных финансов / Пер. с англ. Н. Барышниковой. – М.: ЗАО «Олимп-Бизнес», 2008. 2. Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов / Асват Дамодаран ; Пер. с Англ. – 5-е изд. – М. : Альпина Бизнес Букс, 2008. 3. Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. – 3-е изд., перераб. и доп. / Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2005. 4. Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках. – М.: Дело, 2005. 5. Фабоцци Ф. Дж. Управление инвестициями: Пер. с англ. – М.: ИНФРА-М, 2000. 6. Халл Дж. Опционы, фьючерсы и другие производные финансовые инструменты. – М.: ИД «Вильямс», 2008. 7. Copeland T., Antikarov V. Real Options: A Practitioner’s Guide – Texere, New York, 2001. 8. Koller T., Goedhart M., Wessels D. Valuation: Measuring and Managing the Value of Companies, 5th Edition – John Wiley & Sons, Inc., Hoboken, New Jersey, 2010 49 Электронные ресурсы 9. Боди З., Мертон Р. Финансы: [Электронный ресурс] - Режим доступа: http://www.gumer.info/bibliotek_Buks/Econom/bodi/04.php 10. Государственные облигации [Электронный ресурс] - Режим доступа: http://www.rusbonds.ru/cmngos.asp 11. Ениколопов Р.С. Корпоративные финансы: [Электронный ресурс] Режим доступа: http://www.slideshare.net/NewEconomicSchool/ss- 9775901 12. Зубцов Н.Н., Пирогов Н.К. Взаимодействие реальных опционов на примере девелоперских проектов в России: [Электронный ресурс] – Режим доступа: http://ecsocman.hse.ru/data/2011/11/28/1270193186/40_55_zubtsov_pirog ov.pdf 13. Минэкономразвития России: Прогноз социально-экономического развития Российской Федерации на 2013 год и плановый период 20142015 годов [Электронный ресурс] - Режим доступа: http://www.economy.gov.ru/minec/activity/sections/macro/prognoz/doc20 120912_000004 14. РЖД закупит еще 675 электровозов у совместного с Siemens предприятия [Электронный ресурс] - Режим доступа: http://top.rbc.ru/economics/16/11/2012/825472.shtml 15. Black F., Scholes M. The Pricing of Options and Corporate Liabilities: [Электронный ресурс] – Режим доступа: https://www.cs.princeton.edu/courses/archive/fall02/cs323/links/blackschol es.pdf 50 16. Borison A. Real Options Analysis: Where are the Emperor’s Clothes?: [Электронный ресурс] – Режим доступа: http://ardent.mit.edu/real_options/RO_current_lectures/borison.pdf 17. Consumer Price Index Forecastes [Электронный ресурс] - Режим доступа: http://www.seattle.gov/financedepartment/cpi/forecast.htm 18. Cox J., Ross S., Rubinstein M. Option Pricing: a Simplified Approach: [Электронный ресурс] – Режим доступа: http://www.er.ethz.ch/teaching/CoxRossRubinstein_JFE1979.pdf 19. Globatex.ru О компании [Электронный ресурс] - Режим доступа: http://www.globatex.ru/company 20. Rusturbomash.ru История создания [Электронный ресурс] - Режим доступа: http://rusturbomash.ru/ru/company/history_of_creation/ 21. Ryan P.A., Ryan G.P. Capital Budgeting Practices of the Fortune 1000: How Have Things Changed?: [Электронный ресурс] – Режим доступа: 22. Siemens рассчитывает поставить РЖД 240 поездов Desiro на 2,2 млрд. евро [Электронный ресурс] - Режим доступа: http://www.vedomosti.ru/companies/news/1059176/rf_dolzhna_uchityvat_ vliyanie_ts_na_svoj_apk_zayavil_medvedev 23. Standard Deviations by Sector [Электронный ресурс] - Режим доступа: http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/optvar.ht ml 51 Приложение 1 Базовая модель 2014 Выручка, млн. руб. Заработная плата, млн. руб. Материальные затраты, млн. руб. Прибыль от реализации, млн. руб. Налог на прибыль, млн. руб. НДС к уплате в бюджет, млн. руб. Амортизация, млн. руб. Налог на имущество, млн. руб. Приобретение оборудования, млн. руб. Привлечение заемных средств, млн. руб. Выплата тела долга, млн. руб. Выплата процентов по кредиту, млн. руб. Внесение фирмой собственных средств, млн. руб. CFO, млн. руб. CFI, млн. руб. CFF, млн. руб. -7,5 2015 27,0 4,2 2016 81,0 12,5 2017 81,0 12,5 2018 81,0 12,5 2019 81,0 12,5 2020 81,0 12,5 2021 81,0 12,5 2022 81,0 12,5 2023 81,0 12,5 2024 81,0 12,5 2025 54,0 8,4 16,4 49,3 49,3 49,3 49,3 49,3 49,3 49,3 49,3 49,3 32,9 -1,7 -0,6 3,9 3,9 3,9 3,9 3,9 3,9 3,9 3,9 2,6 -0,3 -0,1 0,6 0,6 0,6 0,6 0,6 0,6 0,6 0,6 0,4 -9,3 5,7 5,7 5,7 5,7 5,7 5,7 5,7 5,7 5,7 3,8 3,5 2,3 10,4 2,2 10,4 2,0 10,4 1,8 10,4 1,5 10,4 1,3 10,4 1,1 10,4 0,8 10,4 0,6 10,4 0,4 6,9 0,2 10,9 0,0 0,0 11,1 0,0 0,0 11,3 0,0 0,0 11,5 0,0 0,0 11,8 0,0 0,0 12,0 0,0 0,0 12,2 0,0 0,0 12,5 0,0 0,0 8,4 0,0 0,0 41,6 62,4 41,6 62,4 41,6 7,5 -41,6 41,6 3,0 4,5 44,6 66,8 13,7 -62,4 62,4 11,3 0,0 0,0 52 Чистый денежный поток, млн. руб. CF для NPV, млн. руб. дефлятор Номинальный CF для NPV, млн. руб. Кумулятивный номинальный CF, млн. руб. Коэффициент дисконтирования Дисконтированный CF для NPV, млн. руб. Дисконтированный CF для NPV нарастающим итогом, млн. руб. 7,5 13,7 11,3 10,9 11,1 11,3 11,5 11,8 12,0 12,2 12,5 8,4 -34,1 1,1 -48,7 1,1 11,3 1,2 10,9 1,2 11,1 1,3 11,3 1,3 11,5 1,4 11,8 1,4 12,0 1,5 12,2 1,5 12,5 1,6 8,4 1,6 -36,7 -55,1 13,4 13,4 14,1 14,9 15,7 16,6 17,5 18,4 19,3 13,4 -36,7 -91,8 -78,3 -64,9 -50,8 -35,9 -20,2 -3,6 13,9 32,3 51,6 65,0 1,1 1,2 1,4 1,5 1,7 1,9 2,1 2,4 2,7 3,0 3,3 3,7 -32,9 -44,3 9,7 8,7 8,2 7,7 7,3 6,9 6,6 6,2 5,8 3,6 -32,9 -77,2 -67,5 -58,8 -50,6 -42,9 -35,6 -28,6 -22,1 -15,9 -10,0 -6,4 53 Приложение 2 Оптимистичный сценарий 2014 Выручка, млн. руб. Заработная плата, млн. руб. Материальные затраты, млн. руб. Прибыль от реализации, млн. руб. Налог на прибыль, млн. руб. НДС к уплате в бюджет, млн. руб. Амортизация, млн. руб. Налог на имущество, млн. руб. Приобретение оборудования, млн. руб. Привлечение заемных средств, млн. руб. Выплата тела долга, млн. руб. Выплата процентов по кредиту, млн. руб. Внесение фирмой собственных средств, млн. руб. -7,5 2015 27,0 2016 81,0 2017 81,0 2018 81,0 2019 94,5 2020 121,5 2021 121,5 2022 121,5 2023 121,5 2024 121,5 2025 81,0 4,2 12,5 12,5 12,5 14,6 18,8 18,8 18,8 18,8 18,8 12,5 16,4 49,3 49,3 49,3 57,5 74,0 74,0 74,0 74,0 74,0 49,3 -1,7 -0,6 3,9 3,9 6,3 11,1 11,1 11,1 11,1 11,1 7,4 -0,3 -0,1 0,6 0,6 1,0 1,7 1,7 1,7 1,7 1,7 1,1 -7,1 5,7 5,7 5,7 6,7 8,6 8,6 8,6 8,6 8,6 5,7 3,5 10,4 10,4 10,4 10,4 10,4 10,4 10,4 10,4 10,4 6,9 2,3 2,2 2,0 1,8 1,5 1,3 1,1 0,8 0,6 0,4 0,2 41,6 62,4 41,6 62,4 41,6 62,4 3,0 4,5 44,6 66,8 54 CFO, млн. руб. CFI, млн. руб. CFF, млн. руб. Чистый денежный поток, млн. руб. CF для NPV, млн. руб. дефлятор Номинальный CF для NPV, млн. руб. Кумулятивный номинальный CF, млн. руб. Коэффициент дисконтирования Дисконтированный CF для NPV , млн. руб. Дисконтированный CF для NPV нарастающим итогом, млн. руб. 7,5 -41,6 41,6 11,5 -62,4 62,4 11,3 0,0 0,0 10,9 0,0 0,0 11,1 0,0 0,0 13,2 0,0 0,0 17,1 0,0 0,0 17,4 0,0 0,0 17,6 0,0 0,0 17,8 0,0 0,0 18,1 0,0 0,0 12,1 0,0 0,0 7,5 11,5 11,3 10,9 11,1 13,2 17,1 17,4 17,6 17,8 18,1 12,1 -34,1 1,1 -50,9 1,1 11,3 1,2 10,9 1,2 11,1 1,3 13,2 1,3 17,1 1,4 17,4 1,4 17,6 1,5 17,8 1,5 18,1 1,6 12,1 1,6 -36,7 -57,6 13,4 13,4 14,1 17,3 23,4 24,5 25,7 26,9 28,0 19,3 -36,7 -94,3 -80,8 -67,4 -53,3 -36,0 -12,6 11,9 37,6 64,4 92,4 111, 8 1,1 1,2 1,4 1,5 1,7 1,9 2,1 2,4 2,7 3,0 3,3 3,7 -32,9 -46,3 9,7 8,7 8,2 9,0 10,9 10,2 9,6 9,0 8,5 5,2 -32,9 -79,2 -69,5 -60,8 -52,7 -43,6 -32,7 -22,5 -12,8 -3,8 4,7 9,9 55 Приложение 3 Пессимистичный сценарий 2014 Выручка, млн. руб. Заработная плата, млн. руб. Материальные затраты, млн. руб. Прибыль от реализации, млн. руб. Налог на прибыль, млн. руб. НДС к уплате в бюджет, млн. руб. Амортизация, млн. руб. Налог на имущество, млн. руб. Приобретение оборудования, млн. руб. Привлечение заемных средств, млн. руб. Выплата тела долга, млн. руб. Выплата процентов по кредиту, млн. руб. Внесение фирмой собственных средств, млн. руб. CFO, млн. руб. CFI, млн. руб. CFF, млн. руб. -7,5 2015 27,0 4,2 2016 81,0 12,5 2017 81,0 12,5 2018 81,0 12,5 2019 67,5 10,4 2020 40,5 6,3 2021 40,5 6,3 2022 40,5 6,3 2023 40,5 6,3 2024 40,5 6,3 2025 27,0 4,2 16,4 49,3 49,3 49,3 41,1 24,7 24,7 24,7 24,7 24,7 16,4 -1,7 -0,6 3,9 3,9 1,5 -3,2 -3,2 -3,2 -3,2 -3,2 -2,2 -0,3 -0,1 0,6 0,6 0,2 -0,5 -0,5 -0,5 -0,5 -0,5 -0,3 -9,3 5,7 5,7 5,7 4,8 2,9 2,9 2,9 2,9 2,9 1,9 3,5 2,3 10,4 2,2 10,4 2,0 10,4 1,8 10,4 1,5 10,4 1,3 10,4 1,1 10,4 0,8 10,4 0,6 10,4 0,4 6,9 0,2 10,9 0,0 0,0 11,1 0,0 0,0 9,4 0,0 0,0 5,9 0,0 0,0 6,2 0,0 0,0 6,4 0,0 0,0 6,6 0,0 0,0 6,8 0,0 0,0 4,7 0,0 0,0 41,6 62,4 41,6 62,4 7,5 -41,6 41,6 41,6 62,4 3,0 4,5 44,6 66,8 13,7 -62,4 62,4 11,3 0,0 0,0 56 Чистый денежный поток, млн. руб. CF для NPV, млн. руб. дефлятор Номинальный CF для NPV, млн. руб. Кумулятивный номинальный CF, млн. руб. Коэффициент дисконтирования Дисконтированный CF для NPV, млн. руб. Дисконтированный CF для NPV нарастающим итогом, млн. руб. 7,5 13,7 11,3 10,9 11,1 9,4 5,9 6,2 6,4 6,6 6,8 4,7 -34,1 1,1 -48,7 1,1 11,3 1,2 10,9 1,2 11,1 1,3 9,4 1,3 5,9 1,4 6,2 1,4 6,4 1,5 6,6 1,5 6,8 1,6 4,7 1,6 -36,7 -55,1 13,4 13,4 14,1 12,4 8,1 8,7 9,3 10,0 10,6 7,4 -36,7 -91,8 -78,3 -64,9 -50,8 -38,4 -30,3 -21,7 -12,3 -2,4 8,2 15,7 1,1 1,2 1,4 1,5 1,7 1,9 2,1 2,4 2,7 3,0 3,3 3,7 -32,9 -44,3 9,7 8,7 8,2 6,5 3,8 3,6 3,5 3,4 3,2 2,0 -32,9 -77,2 -67,5 -58,8 -50,6 -44,2 -40,4 -36,8 -33,3 -29,9 -26,7 -24,7 57 Приложение 4 Денежные потоки от переключения на выполнение подрядных работ 2014 Выручка Заработная плата, млн. руб. Материальные затраты, млн. руб. Прибыль от реализации, млн. руб. Налог на прибыль, млн. руб. НДС к уплате в бюджет, млн. руб. CFO, млн. руб. CF для NPV, млн. руб. дефлятор Номинальный CF для NPV, млн. руб. Кумулятивный номинальный CF, млн. руб. Коэффициент дисконтирования Дисконтированный CF для NPV, млн. руб. Дисконтированный CF для NPV нарастающим итогом, млн. руб. 1,1 1,1 2015 20,2 3,1 2016 60,7 9,4 2017 60,7 9,4 2018 60,7 9,4 2019 60,7 9,4 2020 60,7 9,4 2021 2022 60,7 60,7 9,4 9,4 2023 60,7 9,4 2024 60,7 9,4 2025 40,5 6,3 12,3 37,0 37,0 37,0 37,0 37,0 37,0 37,0 37,0 37,0 24,7 3,6 10,7 10,7 10,7 10,7 10,7 10,7 10,7 10,7 10,7 7,2 0,6 1,7 1,7 1,7 1,7 1,7 1,7 1,7 1,7 1,7 1,1 1,4 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 4,3 2,9 2,8 2,8 1,1 8,4 8,4 1,2 8,4 8,4 1,2 8,4 8,4 1,3 8,4 8,4 1,3 8,4 8,4 1,4 8,4 8,4 1,4 8,4 8,4 1,5 8,4 8,4 1,5 8,4 8,4 1,6 5,6 5,6 1,6 3,2 10,0 10,4 10,7 11,1 11,5 11,8 12,3 12,7 13,1 8,9 3,2 13,2 23,6 34,3 45,4 56,8 68,7 81,0 93,6 106, 7 115, 6 1,2 1,4 1,5 1,7 1,9 2,1 2,4 2,7 3,0 3,3 3,7 2,6 7,2 6,7 6,2 5,8 5,4 5,0 4,6 4,3 3,9 2,4 2,6 9,8 16,5 22,7 28,5 33,8 38,8 43,4 47,7 51,6 54,0 58 59