Особенности налогообложения строительных компаний

реклама

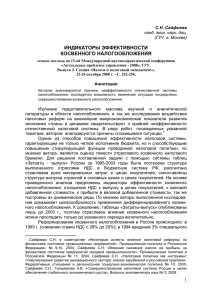

Особенности налогообложения строительных компаний в условиях действующего налогового законодательства Студентка магистратуры Факультета «Налоги и налогообложение» Осипова О.В. Научный руководитель – д.э.н. профессор Гончаренко Л.И. Строительная отрасль является во многом специфичной с точки зрения расчета и уплаты налогов, поскольку в ней тесно переплетено как выполнение работ и оказание услуг, так и сотрудничество множества организаций на основе различных форм гражданско-правовых договоров на всех этапах строительства. Например, при определении выручки от реализации строительно- монтажных работ в неё включается, в том числе и стоимость работ, выполненных субподрядчиками. Особенно актуально этот вопрос встает в том случае, когда субподрядчик не является плательщиком НДС (применяет упрощенную систему налогообложения или пользуется освобождением от уплаты НДС по ст. 145 НК РФ). Независимо от того, что стоимость субподрядных работ в этом случае не включает в себя НДС, подрядчик (генподрядчик) уплачивает НДС со всего объема выполненных работ. Суммы "входного" НДС по товарам (работам, услугам), приобретаемым подрядчиком для выполнения строительных работ, принимаются к вычету в общеустановленном порядке с соблюдением требований, установленных статьями 170 - 172 НК РФ. При этом для принятия сумм "входного" НДС к вычету не нужно ждать момента сдачи выполненных работ заказчику. Проблемы с вычетом "входного" НДС могут возникнуть у подрядчика только в том случае, если в данном налоговом периоде (месяце, квартале) у него вообще не было никаких кредитовых оборотов по счету 68 "Расчеты по НДС". Налоговые органы в такой ситуации, скорее всего, будут оспаривать право подрядчика на вычет "входного" НДС. Для тех, кто не готов спорить с налоговыми органами, выход из такой ситуации видится в следующем: нужно дождаться того момента, когда пройдет начисление хоть какой-то суммы НДС, и в этом налоговом периоде предъявить к вычету (отразить в налоговой декларации) все накопленные к этому моменту суммы "входного" НДС. Следует отметить особенности расчета налога на прибыль организаций строительной отрасли. НК РФ требует распределять доходы по периодам только в том случае, если работы по договору выполняются более одного налогового периода (т.е. начинаются в одном году, а заканчиваются в другом). В то же время налоговые органы считают, что такое распределение необходимо делать и в том случае, если договор длится в течение более чем одного отчетного периода. Это означает, что если работы по договору были начаты, к примеру, в январе, а сданы заказчику в сентябре, то подрядчику необходимо самостоятельно распределить договорную стоимость работ между тремя отчетными периодами (квартал, полугодие, 9 месяцев). И при расчете налоговой базы по налогу на прибыль организаций по итогам отчетных периодов включать в состав доходов ту часть выручки, которая приходится на соответствующий отчетный период. Учет расходов по методу начисления также имеет свои особенности. Так, главой 25 НК РФ предусмотрен свой собственный, отличный от правил бухгалтерского учета, порядок деления расходов на прямые и косвенные. Состав прямых расходов, которые участвуют в расчете «не завершенного производства», как это часто бывает в строительстве, является закрытым. При этом, сумма прямых расходов распределяется на остатки «незавершенного производства» пропорционально доле незавершенных заказов на выполнение работ в общем объеме выполняемых в течение месяца заказов. (п. 1 ст. 319 НК РФ). Оценку объемов выполняемых заказов можно проводить в любых единицах, закрепив соответствующий порядок в учетной политике для целей налогообложения. При использовании Методики определения налоговой нагрузки, разработанной Министерство Финансов Российской Федерации, согласно которой уровень налоговой нагрузки представляет собой отношение всех уплаченных организацией налогов к выручке, включая выручку от прочей реализации, нагрузка на предприятия строительной отрасли составляет сегодня примерно 24, 4%. При этом рентабельность в среднем по отрасли – 13%. По мнению экспертов, уровень рентабельности ниже 15% не обеспечивает процессов инновационного развития. Выходом может быть внесение изменений в законодательство о закреплении на федеральном уровне минимальной нормы рентабельности государственных контрактов в строительной сфере. В строительной отрасли используется множество схем оптимизации налоговых платежей. Среди них можно выделить следующие: - лизинг - оборудование учитывается на балансе лизингодателя, а не лизингополучателя, который вправе списывать на расходную часть лизинговые платежи и тем самым с низить налогооблагаемую прибыль ; - реорганизация в форме присоединения : данная схема позволяет учесть при налогообложении сумму убытка, накопленного у присоединившейся организации; - использование аутсорсинговых схем: практические аспекты применения различных форм аутсорсинга в целях налогового планирования, главным образом по взносам в Пенсионный фонд. - формирование и последующее списание кредиторской за должности у взаимозависимых предприятий (рис. 1). Рассмотрим эту схему. Рис. 1 У компании общество с ограниченной ответственностью (далее ООО) «А» сформирована кредиторская задолженность по выполнению работ, перед организацией ООО «Б». Обе организации имеют одного учредителя, с которым организация кредитор «Б» заключает договор цессии. По данному договору цедент, организация «Б», передает право требования долга физическому лицу «учредителю». Затем «учредитель» заключает соглашение о прощении долга с должником «А». После чего, ООО «А» не отображает данные суммы в налоговом учете, ссылаясь на пункт 11 статьи 251 НК РФ (доходы, не учитываемые при определении налоговой базы), согласно которой, при определении налоговой базы по налогу на прибыль организаций не учитываются доходы, полученные российской организацией безвозмездно от физического лица, если уставный капитал получающей стороны более чем на 50% состоит из вклада (доли) этого физического лица. Таким образом, из всего вышеизложенного следует, что в существующем законодательстве о налогах и сборах остается достаточно много пробелов, позволяющих организациям, строительной отрасли избегать налогообложения некоторых операций. Невозможно однозначно сказать, что это прямое уклонение от уплаты налогов, однако существование таких схем говорит о необходимости их ликвидации законодательным путем. И налоговые органы в данной ситуации должны выступать не только как исполнители существующих норм, но проявлять законотворческую инициативу, направленную на повышение прозрачности и упрощение налогообложения предприятий, что в конечном итоге должно привести к повышению уровня собираемости налогов и укреплению экономической безопасности государства. Список литературы: 1. Налоговый Кодекс Российской Федерации, 2014 год. 2. Путеводитель по налогам практическое пособие по налогу на имущество организаций. Консультант Плюс, 2014 год. 3. Путеводитель по налогам практическое пособие по уплате налогов взыскание недоимки, пеней, штрафов. Консультант Плюс, 2014 год.